ΦΠΑ για εξαγωγικές εργασίες. Ξεχωριστή λογιστική και κατανομή του ΦΠΑ κατά την εξαγωγή αγαθών Κατανομή των εκπτώσεων ΦΠΑ κατά την εξαγωγή

Όπως είναι γνωστό, ο συντελεστής ΦΠΑ για την εξαγωγή αγαθών (εξαγωγή εκτός Ρωσικής Ομοσπονδίας) είναι 0% εάν συγκεντρωθεί το απαραίτητο πακέτο δικαιολογητικών εντός 180 ημερών (ρήτρα 1, ρήτρα 1, άρθρο 164 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας Ομοσπονδία, ρήτρες 2, 3 του Πρωτοκόλλου για την είσπραξη έμμεσων φόρων (Παράρτημα αρ. 18 της Συνθήκης για την Ευρασιατική Οικονομική Ένωση)). Εάν δεν συλλεχθούν έγγραφα επιβεβαίωσης του ΦΠΑ κατά την εξαγωγή, τότε ο συντελεστής είναι 18% κατά την ημερομηνία αποστολής.

Ταυτόχρονα, και στις δύο περιπτώσεις, ο εξαγωγέας έχει το δικαίωμα να εκπέσει τον ΦΠΑ «εισροών» σε αγαθά (εργασίες, υπηρεσίες) που σχετίζονται με εξαγωγική αποστολή (ρήτρα 2 του άρθρου 171, ρήτρα 3 του άρθρου 172 του φορολογικού κώδικα της Ρωσίας Ομοσπονδία). Παλαιότερα, η έκπτωση φόρου ΦΠΑ για τις εξαγωγές δηλώνονταν με ειδικό τρόπο - τη στιγμή που καθοριζόταν η φορολογική βάση. Δηλαδή, την τελευταία ημέρα του τριμήνου κατά το οποίο συλλέγεται το πλήρες πακέτο των εγγράφων που αναφέρονται στο άρθρο 165 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας ή κατά τη διάρκεια της περιόδου αποστολής εάν το πακέτο δεν παραληφθεί εγκαίρως.

Έτσι, η έκπτωση του ΦΠΑ αναβλήθηκε για μεγάλο χρονικό διάστημα αφού τα αγαθά (έργοι, υπηρεσίες) που προορίζονταν για την εξαγωγική πράξη έγιναν δεκτά για λογιστική. Αυτός ο κανόνας έθεσε τους εξαγωγείς σε άνιση θέση σε σύγκριση με εταιρείες που πωλούν αγαθά στην εγχώρια αγορά σε ποσοστά 18% (10%).

Τι έχει αλλάξει από την 1η Ιουλίου 2016;

Από την 1η Ιουλίου 2016, χάρη στο νόμο της 30ης Μαΐου 2016 N 150-FZ, η κατάσταση με την έκπτωση των εξαγωγών άλλαξε.

Στην παράγραφο 3 του άρθρου 172 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, εμφανίστηκε μια νέα παράγραφος, χάρη στην οποία ο κανόνας σχετικά με ειδική διαδικασία για εκπτώσεις κατά την εξαγωγή δεν θα ισχύει για τις πράξεις πώλησης αγαθών που καθορίζονται στις υποπαραγράφους 1 και 6 του παράγραφος 1 του άρθρου 164 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

Δηλαδή, ο ΦΠΑ εισροών που σχετίζεται με την εξαγωγική παράδοση αγαθών που αναφέρονται στα παραπάνω εδάφια γίνεται πλέον δεκτός για έκπτωση με τον γενικό τρόπο - κατά την ημερομηνία αποδοχής αγαθών, έργων και υπηρεσιών για λογιστική. Ο νόμος αριθ. 150-FZ ορίζει ότι αυτός ο κανόνας ισχύει μόνο για αγαθά (εργασία, υπηρεσίες) που γίνονται δεκτά για λογιστική μετά την 1η Ιουλίου 2016.

Ας υπενθυμίσουμε ότι στην υποπαράγραφο 6 της παραγράφου 1 του άρθρου 164 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας μιλάμε για πώληση πολύτιμων μετάλλων από φορολογούμενους που ασχολούνται με την εξόρυξη ή την παραγωγή τους από σκραπ και απόβλητα που περιέχουν πολύτιμα μέταλλα, στο Κρατικό Ταμείο πολύτιμων μετάλλων και πολύτιμων λίθων της Ρωσικής Ομοσπονδίας, ταμεία πολύτιμων μετάλλων και πολύτιμων λίθων των συστατικών οντοτήτων RF, Τράπεζα της Ρωσίας, τράπεζες. Εκείνα τα άτομα που μπορούν να αναγνωριστούν ως υποκείμενα εξόρυξης και παραγωγής πολύτιμων μετάλλων σύμφωνα με την ειδική νομοθεσία για το υπέδαφος, τους πολύτιμους λίθους και τα πολύτιμα μέταλλα, δηλαδή πρώτα απ' όλα να διαθέτουν άδεια για το δικαίωμα χρήσης υπεδάφους (άρθρο 19 του το ψήφισμα της Ολομέλειας του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας της 30ης Μαΐου 2014 N 33).

Αλλά η πλειονότητα των εμπορευμάτων που έχουν λάβει το δικαίωμα ταχείας έκπτωσης φόρου σχετίζονται με το εδάφιο 1 της παραγράφου 1 του άρθρου 164 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, δηλαδή πωλούν αγαθά που εξάγονται στο πλαίσιο της τελωνειακής διαδικασίας εξαγωγής, καθώς και εμπορεύματα που υπάγονται στο τελωνειακό καθεστώς ελεύθερης τελωνειακής ζώνης.

Έτσι, από την 1η Ιουλίου 2016, κατά την πώληση αγαθών που αναφέρονται στις υποπαραγράφους 1 και 6 της παραγράφου 1 του άρθρου 164 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, για να αφαιρέσετε τα ποσά ΦΠΑ εισροών, δεν χρειάζεται να περιμένετε ένα πακέτο έγγραφα προς συλλογή (δεν συλλέγονται) και τη στιγμή καθορισμού της φορολογικής βάσης.

Οι εκπτώσεις για αγαθά (έργα, υπηρεσίες) που χρησιμοποιούνται για εξαγωγικές πράξεις γίνονται με τον γενικό τρόπο: εάν υπάρχει τιμολόγιο προμηθευτή και τα αγαθά, τα έργα, οι υπηρεσίες γίνονται δεκτά για καταχώριση. Επιπλέον, οι εξαγωγείς αγαθών που απαριθμούνται στις υποπαραγράφους 1 και 6 της παραγράφου 1 του άρθρου 164 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας δεν χρειάζεται πλέον να θεσπίζουν στις λογιστικές τους πολιτικές τους κανόνες χωριστής λογιστικής του ΦΠΑ «εισροών» κατά την εξαγωγή αγαθών (παράγραφος Το άρθρο 10 του άρθρου 165 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας έχει αλλάξει).

Εξαίρεση στον νέο κανόνα αποτελούν οι πρώτες ύλες που εξάγονται υπό το καθεστώς εξαγωγών ή υπάγονται στο τελωνειακό καθεστώς μιας ελεύθερης τελωνειακής ζώνης.

Για αυτούς, η προηγούμενη διαδικασία παραμένει η ίδια: ο ΦΠΑ εισροών αφαιρείται τη στιγμή που καθορίζεται η φορολογική βάση.

Η έννοια των πρώτων υλών δίνεται στην παράγραφο 10 του άρθρου 165 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας. Πρόκειται για ορυκτά προϊόντα, προϊόντα της χημικής βιομηχανίας και άλλων συναφών βιομηχανιών, ξύλο και προϊόντα ξύλου, κάρβουνο, μαργαριτάρια, πολύτιμους και ημιπολύτιμους λίθους, πολύτιμα μέταλλα, κοινά μέταλλα και προϊόντα που κατασκευάζονται από αυτά. Η ίδια παράγραφος αναφέρει ότι οι κωδικοί για τους τύπους πρώτων υλών σύμφωνα με την ενοποιημένη ονοματολογία εμπορευμάτων για την εξωτερική οικονομική δραστηριότητα της EAEU καθορίζονται από την κυβέρνηση της Ρωσικής Ομοσπονδίας.

Αυτή η λίστα δεν έχει ακόμη εγκριθεί. Ωστόσο, ακόμη και αν εγκριθεί στο εγγύς μέλλον, τότε δυνάμει του άρθρου 5 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας θα τεθεί σε ισχύ το νωρίτερο ένα μήνα από την ημερομηνία επίσημης δημοσίευσης και όχι νωρίτερα από την 1η ημέρα την επόμενη φορολογική περίοδο, δηλαδή όχι νωρίτερα από την 1η Οκτωβρίου. Επομένως, η λίστα δεν θα χρησιμοποιηθεί το 3ο τρίμηνο σε καμία περίπτωση.

Τι πρέπει να κάνει ένας εξαγωγέας; Αν και αυτός ο κατάλογος δεν έχει εγκριθεί από την κυβέρνηση, μπορείτε να χρησιμοποιήσετε την ενοποιημένη ονοματολογία εμπορευμάτων για την εξωτερική οικονομική δραστηριότητα της EAEU (εγκρίθηκε με απόφαση του Συμβουλίου της Ευρασιατικής Οικονομικής Επιτροπής της 16ης Ιουλίου 2012 N 54). Ειδικότερα, τμήματα 5 (ορυκτά προϊόντα), 6 (προϊόντα της χημικής βιομηχανίας και άλλων συναφών βιομηχανιών), 9, ομάδα 44 (ξύλο και προϊόντα ξύλου, κάρβουνο), 14 (μαργαριτάρια, πολύτιμοι και ημιπολύτιμοι λίθοι, πολύτιμα μέταλλα) , 15 (βασικά μέταλλα και προϊόντα που κατασκευάζονται από αυτά).

Εάν τα εμπορεύματα έγιναν δεκτά για λογιστική πριν από την 1η Ιουλίου 2016.

Ας επαναλάβουμε, όλες οι παραπάνω τροποποιήσεις ισχύουν μόνο για εκείνα τα αγαθά (έργα, υπηρεσίες) που θα γίνουν δεκτά για εγγραφή από την 1η Ιουλίου 2016, αντίστοιχα, και για εκείνες τις εξαγωγικές συναλλαγές που θα πραγματοποιηθούν από την ονομαζόμενη ημερομηνία ( ρήτρα 2 του άρθρου 2 Νόμος N 150-FZ).

Δηλαδή, η αφαίρεση των αγαθών (εργασιών, υπηρεσιών) που γίνονται δεκτά για λογιστική από την 1η Ιουλίου και προορίζονται για εξαγωγική αποστολή μη εμπορευματικών αγαθών, από το 3ο τρίμηνο του 2016, θα αντικατοπτρίζεται σύμφωνα με τους γενικούς κανόνες στην ενότητα 3 του Φ.Π.Α. επιστροφή φόρου. Ωστόσο, εάν τα αγαθά (εργασία, υπηρεσίες) έχουν καταχωριστεί πριν από την 1η Ιουλίου 2016, πρέπει να τηρούν ξεχωριστά λογιστικά βιβλία του ΦΠΑ των εισροών κατά την εξαγωγή και να διεκδικούν έκπτωση φόρου με την «παλιά» διαδικασία: είτε κατά την περίοδο που είναι το πακέτο συλλέγεται ή την ημερομηνία αποστολής εάν η συσκευασία δεν έχει συναρμολογηθεί.

Για παράδειγμα, τα αγαθά αγοράστηκαν και έγιναν δεκτά για λογιστική τον Ιούνιο. Το 2ο τρίμηνο αφαιρέθηκε ο ΦΠΑ γιατί πιστευόταν ότι τα εμπορεύματα θα πωλούνταν στην εγχώρια αγορά. Όμως τα εμπορεύματα δεν πωλήθηκαν ποτέ εντός της χώρας και τον Αύγουστο απεστάλησαν για εξαγωγή. Πιστεύουμε ότι σε αυτήν την κατάσταση, κατά την περίοδο αποστολής των εμπορευμάτων προς εξαγωγή, ο ΦΠΑ θα πρέπει να αποκατασταθεί για πληρωμή στον προϋπολογισμό και να αφαιρεθεί ήδη κατά την περίοδο συλλογής του πακέτου των εγγράφων.

ΦΠΑ κατά την εξαγωγή αγαθών στην EAEU

Οι κανόνες για την πληρωμή ΦΠΑ κατά την εξαγωγή αγαθών στις χώρες της ΕΑΕΕ (Λευκορωσία, Αρμενία, Καζακστάν, Κιργιστάν) κατοχυρώνονται στο Πρωτόκολλο σχετικά με τη διαδικασία είσπραξης έμμεσων φόρων και τον μηχανισμό παρακολούθησης της πληρωμής τους κατά την εξαγωγή και εισαγωγή αγαθών, την εκτέλεση εργασιών, την παροχή υπηρεσίες (Παράρτημα αριθ. 18 της Συμφωνίας για την EAEU, που υπογράφηκε στην Αστάνα στις 29 Μαΐου 2014). Σύμφωνα με την παράγραφο 3 του Πρωτοκόλλου, κατά την εξαγωγή αγαθών από το έδαφος ενός κράτους μέλους στο έδαφος άλλου κράτους μέλους της ΕΑΕΕ, ο εξαγωγέας έχει το δικαίωμα φορολογικών εκπτώσεων (συμψηφισμών) με τον τρόπο που ορίζει η νομοθεσία του κράτους του.

Έτσι, όσον αφορά τις φορολογικές εκπτώσεις κατά την εξαγωγή αγαθών στις χώρες της EAEU, ισχύουν οι ίδιοι κανόνες του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας όπως και για τις εξαγωγές σε άλλες χώρες.

Επιπλέον, για τους εξαγωγείς προς τις χώρες της ΕΑΕΕ από την 1η Ιουλίου 2016. Τροποποιήσεις στο άρθρο 169 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας είναι σε ισχύ.

Ας θυμηθούμε ότι στην υποπαράγραφο 1 της παραγράφου 3 του άρθρου 169 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας ορίζεται ότι ο φορολογούμενος υποχρεούται να συντάσσει τιμολόγια, να τηρεί βιβλία αγορών και πωλήσεων κατά την εκτέλεση συναλλαγών που αναγνωρίζονται ως υποκείμενες σε ΦΠΑ. Τα τιμολόγια δεν συντάσσονται κατά την εκτέλεση συναλλαγών που δεν υπόκεινται σε φορολογία (εξαιρούνται από τη φορολογία) σύμφωνα με το άρθρο 149 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

Ωστόσο, από την 1η Ιουλίου 2016 Ο νόμος αριθ. 150-FZ συμπλήρωσε αυτόν τον κανόνα με την υποπαράγραφο 1.1 - εάν αγαθά που απαλλάσσονται από τη φορολογία εξάγονται εκτός της επικράτειας της Ρωσικής Ομοσπονδίας στην επικράτεια κράτους μέλους της EAEU, ο εξαγωγέας πρέπει να συντάξει τιμολόγια.

Λάβετε υπόψη ότι ο νέος κανόνας ισχύει μόνο για την πώληση αγαθών. Εάν ένας φορολογούμενος πουλά εργασία ή υπηρεσίες απαλλασσόμενες από τη φορολογία σε αντισυμβαλλόμενο από την ΕΑΕΕ, τότε δεν εκδίδονται τιμολόγια

Επιπλέον, από την 1η Ιουλίου 2016 προστέθηκε νέα λεπτομέρεια στο τιμολόγιο που εκδόθηκε στον αγοραστή αγαθών από την ΕΑΕΕ - κωδικός για το είδος των εμπορευμάτων σύμφωνα με την ενιαία ονοματολογία εμπορευμάτων για την εξωτερική οικονομική δραστηριότητα της ΕΑΕΕ (ρήτρα 5 του άρθρου 169 του Κώδικα Φορολογίας του προστέθηκε η Ρωσική Ομοσπονδία).

Έτσι, κατά την εξαγωγή οποιουδήποτε εμπορεύματος από το έδαφος της Ρωσικής Ομοσπονδίας στην επικράτεια κράτους μέλους της EAEU, το τιμολόγιο θα πρέπει να αναφέρει τον κατάλληλο κωδικό για τον τύπο των εμπορευμάτων. Είναι αλήθεια ότι δεν υπάρχει ειδική στήλη για αυτήν τη λεπτομέρεια στο τιμολόγιο · θα περιμένουμε αλλαγές στο διάταγμα της κυβέρνησης της Ρωσικής Ομοσπονδίας της 26ης Δεκεμβρίου 2011 N 1137.

Προς το παρόν, πιστεύουμε ότι ο κωδικός μπορεί να υποδειχθεί στη γραμμή «Όνομα προϊόντος».

Αυτή η λεπτομέρεια χρειάζεται από τις φορολογικές αρχές για τον έλεγχο των εκπτώσεων κατά τις εξαγωγές προκειμένου να καθοριστεί ποια εμπορεύματα αποστέλλονται στην EAEU (πρώτες ύλες ή όχι).

Έτσι, από την 1η Ιουλίου 2016. οι εξαγωγείς μη εμπορευματικών αγαθών θα μπορούν να λαμβάνουν εκπτώσεις ΦΠΑ με εσπευσμένο τρόπο. Ο κανόνας για τη χωριστή λογιστική του ΦΠΑ εισροών δεν ισχύει πλέον για αυτούς. Η νέα διαδικασία ισχύει μόνο για την πώληση αγαθών προς εξαγωγή, συμπεριλαμβανομένων. προς τις χώρες της ΕΑΕΕ. Όσον αφορά τα έργα και τις υπηρεσίες (ιδίως τις διεθνείς μεταφορές), που υπόκεινται σε ΦΠΑ με συντελεστή 0%, δεν έχει αλλάξει τίποτα.

Η είσοδος της εταιρείας στη διεθνή αγορά δείχνει ότι η εταιρεία αναπτύσσεται με επιτυχία και ενισχύει τη θέση της. Αλλά κατά την πώληση αγαθών για εξαγωγή, οι φόροι υπολογίζονται με ειδικό τρόπο. Αυτή η απόχρωση πρέπει να μελετηθεί λεπτομερώς για να αποφευχθούν δυσάρεστες συνέπειες με τη μορφή χρεώσεων, πρόσθετων φόρων, κυρώσεων και προστίμων από τις φορολογικές αρχές.

Το πρώτο και πιο «ενδιαφέρον» θέμα είναι η κατανομή του ΦΠΑ στις εξαγωγές. Μπορείτε να κατανοήσετε τους λογιστές των οποίων ο παλμός αρχίζει να χτυπά πιο γρήγορα όταν διαβάζετε τον τίτλο αυτού του άρθρου και οι σκέψεις αρχίζουν να πηδούν χαοτικά στο κεφάλι τους η μία μετά την άλλη: "Πώς να συντάξετε μια λογιστική πολιτική για σκοπούς ΦΠΑ κατά την εξαγωγή;", "Πώς να να λαμβάνεται υπόψη ο ΦΠΑ «εισροών» από τους προμηθευτές κατά την εξαγωγή;», «Πώς να οργανωθεί η χωριστή λογιστική των αγαθών για ΦΠΑ στο πρόγραμμα 1C;» και πολλοί άλλοι.

Έτσι, αγαπητοί λογιστές, μπορείτε να αναπνεύσετε λίγο, σε αυτό το άρθρο θα εξετάσουμε σίγουρα όλα τα πιο τρομερά ζητήματα. Επιπλέον, θα μάθουμε εάν όλες οι εταιρείες που πωλούν προς εξαγωγή πρέπει να τηρούν χωριστή λογιστική για τα αγαθά για τον ΦΠΑ και επίσης να εξετάσουμε ένα παράδειγμα χωριστής λογιστικής για τον ΦΠΑ.

1. Ξεχωριστή φορολογική λογιστική για τον ΦΠΑ – τι σημαίνει ο Φορολογικός Κώδικας;

2. Πότε είναι απαραίτητο να διανεμηθεί ο ΦΠΑ στις εξαγωγές;

3. Λογιστική για τον ΦΠΑ κατά την εξαγωγή στο 1C: Λογιστική 8 έκδοση 3: επιλογή πρώτη

4. Δεύτερη επιλογή: υπολογισμός ΦΠΑ στις εξαγωγές με χρήση τύπων

5. Πώς συμπληρώνεται το βιβλίο αγορών κατά τη χωριστή λογιστική του ΦΠΑ κατά την εξαγωγή

6. Παράδειγμα χωριστής λογιστικής για τον ΦΠΑ κατά την εξαγωγή αγαθών

1. Ξεχωριστή φορολογική λογιστική για τον ΦΠΑ – τι σημαίνει ο Φορολογικός Κώδικας;

Ας δούμε τι μας λέει η νομοθεσία.

Οι οργανισμοί υποχρεούνται να τηρούν χωριστά αρχεία ΦΠΑ για τα αγορασμένα αγαθά που χρησιμοποιούνται για τη διενέργεια συναλλαγών τόσο φορολογητέων όσο και μη (απαλλασσόμενων από φόρους) (ρήτρα 4 του άρθρου 170 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Γενικά, αυτό είναι όλο. Ο συνδυασμός OSNO και UTII ισχύει ακριβώς για την κατάσταση του συνδυασμού φορολογητέων και μη φορολογικών συναλλαγών.

Η νομοθεσία δεν περιέχει διατάξεις που υποχρεώνουν τους φορολογούμενους να τηρούν χωριστά φορολογικά αρχεία ΦΠΑ «εισροών» όταν πραγματοποιούν συναλλαγές που υπόκεινται σε ΦΠΑ με διαφορετικούς συντελεστές (0% και 18% ή 0% και 10%). Όμως, η χωριστή διαδικασία για την έκπτωση του ΦΠΑ «εισροών» σε συναλλαγές που φορολογούνται με μηδενικό συντελεστή στην πράξη οδηγεί στην ανάγκη για χωριστή λογιστική.

Δεδομένου ότι ο τρόπος κατανομής του ΦΠΑ κατά την εξαγωγή δεν ρυθμίζεται από καμία κανονιστική πράξη, η εταιρεία υποχρεούται να ενσωματώσει τη μέθοδο τήρησης χωριστής λογιστικής ΦΠΑ στη λογιστική της πολιτική. Διαφορετικά, οι φορολογικές αρχές ενδέχεται να ακυρώσουν τον λογαριασμό σας. Και, ως εκ τούτου, μπορεί κάλλιστα να υπολογίσουν εκ νέου όλα τα ποσά του ΦΠΑ.

2. Πότε είναι απαραίτητο να διανεμηθεί ο ΦΠΑ στις εξαγωγές;

Γιατί χρειαζόμαστε ξεχωριστή λογιστική του ΦΠΑ «εισροών» κατά την εξαγωγή; Καθήκον της είναι να υπολογίσει τον ΦΠΑ «εισροών» που προκύπτει στις εξαγωγικές εργασίες. Μπορεί να γίνει δεκτό για έκπτωση μόνο μετά την επιβεβαίωση του ποσοστού 0%. Και μπορούμε να πάρουμε με ασφάλεια τα υπόλοιπα ως έκπτωση στην τρέχουσα φορολογική περίοδο.

Ας σημειώσουμε ότι ο περίφημος κανόνας του 5% της συνολικής αξίας του συνολικού κόστους, όταν μας δίνεται το δικαίωμα να μην τηρούμε ξεχωριστά αρχεία, δεν ισχύει κατά την αποστολή εμπορευμάτων για εξαγωγή.

Επομένως, η κατανομή του ΦΠΑ κατά την εξαγωγή αγαθών παραμένει μια από τις δυσάρεστες ευθύνες του οργανισμού. Αλλά ευτυχώς, χάρη στις αλλαγές το 2016, αυτό δεν ισχύει για όλες τις εταιρείες.

Από την 1η Ιουλίου 2016, η χωριστή λογιστική του ΦΠΑ «εισροών» στις εξαγωγές ισχύει μόνο για τους εξαγωγείς πρώτων υλών. Τα εμπορεύματα περιλαμβάνουν:

- ορυκτά προϊόντα?

- προϊόντα χημικής βιομηχανίας?

- Ξύλο και προϊόντα ξύλου.

- ξυλάνθρακας;

- Μαργαριτάρια, πολύτιμες και ημιπολύτιμες πέτρες.

- πολύτιμα μέταλλα, βασικά μέταλλα και προϊόντα που κατασκευάζονται από αυτά·

Εταιρείες που πωλούν για εξαγωγή μη εμπορευματικά αγαθά, δεν πραγματοποιείται χωριστή λογιστική των εμπορευμάτων για ΦΠΑ. Τα μη εμπορεύματα περιλαμβάνουν όλα τα άλλα αγαθά εκτός από αυτά που αναφέρονται παραπάνω. Έτσι, συνάδελφοι που πουλάνε μη εμπορεύματα για εξαγωγή, μπορείτε να αναπνεύσετε. Από 01/07/2016 απαλλάσσεστε από την τήρηση χωριστού λογιστικού ελέγχου των εμπορευμάτων για ΦΠΑ, αλλά μόνο για αγαθά που αγοράζονται προς πώληση για εξαγωγή μετά την 01/07/2016.

Δηλαδή, εάν αγοράσατε ένα μη εμπορευματικό προϊόν από έναν προμηθευτή στις 10 Απριλίου 2016 και το πούλησατε σε έναν ξένο αγοραστή για εξαγωγή στις 31 Μαρτίου 2017, τότε τηρείτε ξεχωριστή λογιστική για αυτό το προϊόν ως συνήθως. Θα χρειαστεί να επαναφέρετε τον ΦΠΑ «εισαγωγής» σε αυτό το προϊόν και μόνο αφού επιβεβαιώσετε τον συντελεστή ΦΠΑ 0 μπορείτε να τον αφαιρέσετε.

Τραπέζι. Ξεχωριστή λογιστική του ΦΠΑ «εισροών» στις εξαγωγές από 1 Ιουλίου 2016.

Παρά το γεγονός ότι οι εξαγωγείς μη βασικών αγαθών διενεργούν χωριστή λογιστική λογιστική των αγαθών σύμφωνα με τον ΦΠΑ «εισροών» από την 1η Ιουλίου 2016. δεν χρειάζεται, πρέπει, ως συνήθως, να επιβεβαιώσετε τον συντελεστή ΦΠΑ 0% εντός 180 ημερών.

3. Λογιστική για τον ΦΠΑ κατά την εξαγωγή στο 1C: Λογιστική 8 έκδοση 3: επιλογή πρώτη

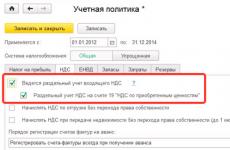

Για τους εξαγωγείς αγαθών, μια νέα έκδοση της λογιστικής μεθοδολογίας και της λογιστικής πολιτικής για τον ΦΠΑ κατά την εξαγωγή έχει εφαρμοστεί στο πρόγραμμα 1C: Accounting 8 έκδοση 3. Για να το κάνετε αυτό, απλά πρέπει να το ρυθμίσετε σωστά.

Κατά την εξαγωγή μη εμπορευματικών αγαθών που παραλαμβάνονται στην αποθήκη σας από τον προμηθευτή μετά την 01/07/2016, ο ΦΠΑ εισροών μπορεί να ληφθεί υπόψη μέχρι να επιβεβαιωθεί ο μηδενικός συντελεστής ΦΠΑ. Στο πρόγραμμα 1C: Accounting 8 edition 3, είναι απαραίτητο να υποδείξετε ότι αυτό είναι ένα μη εμπορευματικό προϊόν στην ονοματολογία. Όταν δημιουργείτε ένα στοιχείο προϊόντος, όταν υποδεικνύετε τον κωδικό HS, στη στήλη "Εμπόρευμα"ΜΗΝ τσεκάρετε το πλαίσιο. Αντίστοιχα, εάν υπάρχει ένα σημάδι επιλογής εκεί, τότε το πρόγραμμα θεωρεί ότι είναι πρώτη ύλη.

Ας δούμε τώρα ποιες επιλογές για να παρακολουθούμε τον ΦΠΑ κατά την εξαγωγή στο 1C: Λογιστική 8 έκδοση 3 μας προσφέρει ο προγραμματιστής. Εάν εξάγετε πρώτες ύλες, τότε για να ρυθμίσετε σωστά τη λογιστική πολιτική στις ρυθμίσεις λογιστικής πολιτικής, επιλέξτε το πλαίσιο «Τηρείται χωριστή λογιστική του εισερχόμενου ΦΠΑ». Ρυθμίστε το αντικείμενο εκεί.

Στη συνέχεια, στο μενού "Κύριο" - "Λογιστικές παράμετροι"στην καρτέλα ΦΠΑ πρέπει να επιλέξετε το πλαίσιο "Σύμφωνα με λογιστικές μεθόδους".

Έτσι, ήδη από τη στιγμή της εισαγωγής πρωτογενών παραστατικών, καθίσταται δυνατή η επιλογή του τόπου εκχώρησης ΦΠΑ για κάθε παραλαβή αγαθών.

Εάν ένας οργανισμός επιλέξει αυτήν τη μέθοδο για τη διανομή του ΦΠΑ κατά την εξαγωγή πρώτων υλών, το SALT στο λογαριασμό 19 θα είναι φορολογικό μητρώο για χωριστή λογιστική ΦΠΑ, όπου τα ποσά ΦΠΑ με διαφορετικές λογιστικές μεθόδους θα εμφανίζονται καθαρά.

Έτσι, δεν θα χρειαστεί να καταφύγουμε στην εργασία με το έγγραφο διανομής ΦΠΑ, καθώς η διανομή του ΦΠΑ κατά την εξαγωγή θα γίνει κατά τη διαδικασία εργασίας κατά την εισαγωγή των πρωτογενών εγγράφων στο πρόγραμμα 1C: Accounting 8 έκδοση 3.

Αλλά αυτή η μέθοδος διανομής ΦΠΑ στις εξαγωγές έχει τις δικές της τεχνικές αποχρώσεις, καθώς είναι βολικό μόνο όταν γνωρίζουμε με βεβαιότητα ότι η πώληση αυτού του συγκεκριμένου προϊόντος θα εξαχθεί. Και δεν βολεύει στην περίπτωση που δεν περιμέναμε ότι το συγκεκριμένο προϊόν θα πωλούνταν για εξαγωγή.

Επομένως, ας δούμε την «κλασική» μέθοδο κατανομής του ΦΠΑ στις εξαγωγές μέσω υπολογισμού.

4. Δεύτερη επιλογή: υπολογισμός ΦΠΑ στις εξαγωγές με χρήση τύπων

Αυτή η μέθοδος διανομής ΦΠΑ εφαρμόζεται επίσης στο πρόγραμμα 1C: Accounting 8 έκδοση 3 χρησιμοποιώντας το έγγραφο διανομής ΦΠΑ. Ταυτόχρονα, στο μενού « Κύρια» – «Λογιστικές παράμετροι»στην καρτέλα ΦΠΑ πρέπει να καταργήσετε την επιλογή του πλαισίου "Σύμφωνα με λογιστικές μεθόδους", καθώς και στις ρυθμίσεις λογιστικής πολιτικής στο πρόγραμμα 1C: Λογιστική 8 έκδοση 3 για χωριστή λογιστική του ΦΠΑ στα εξαγόμενα αγαθά αφαιρώκάργια «Ξεχωριστή λογιστική ΦΠΑ στο λογαριασμό 19». Τα στιγμιότυπα οθόνης σας δείχνουν πού βρίσκονται αυτές οι ρυθμίσεις.

Λοιπόν, ας υπολογίσουμε τον ΦΠΑ για εξαγωγή χρησιμοποιώντας αυτήν τη μέθοδο:

1. Την τελευταία ημέρα του τριμήνου προσδιορίζουμε το μερίδιο των εσόδων των φορολογητέων αγαθών στο ποσό των εσόδωνόλα τα προϊόντα σύμφωνα με τον τύπο:

Doble = Wobble / V * 100%,

Voble — έσοδα από πωλήσεις που υπόκεινται σε ΦΠΑ (χωρίς ΦΠΑ) για το τρίμηνο.

B - συνολικά έσοδα από πωλήσεις (χωρίς ΦΠΑ), για το τρίμηνο.

2. Υπολογίζουμε το ποσό του ΦΠΑ που μπορούμε να αφαιρέσουμεσύμφωνα με τον τύπο:

VATprin = VATtot* Προσθήκη

VATprin – το ποσό του ΦΠΑ εισροών που μπορεί να αφαιρεθεί για το τρίμηνο.

Dobl - το μερίδιο των εσόδων από συναλλαγές που υπόκεινται σε ΦΠΑ στα συνολικά έσοδα για το τρίμηνο.

3. Καθορίζουμε τον ΦΠΑ, τον οποίο θα εκχωρήσουμε στις πωλήσεις με συντελεστή 0%:

VATneprin = VATtotal - VATprin

VATneprin - το ποσό του ΦΠΑ εισροών που δεν εκπίπτει για το τρίμηνο.

Σύνολο ΦΠΑ – το συνολικό ποσό ΦΠΑ εισροών για το τρίμηνο.

VATprin – το ποσό του ΦΠΑ εισροών που μπορεί να αφαιρεθεί για ένα τρίμηνο.

5. Πώς συμπληρώνεται το βιβλίο αγορών κατά τη χωριστή λογιστική του ΦΠΑ κατά την εξαγωγή

Μόλις γίνει η κατανομή του ΦΠΑ εξαγωγής, μπορούμε να αρχίσουμε να δημιουργούμε εγγραφές στο βιβλίο αγορών για το αντίστοιχο τρίμηνο.

Το τρίμηνο που πραγματοποιήθηκε η αποστολή για εξαγωγή, το βιβλίο αγορών με χωριστή λογιστική ΦΠΑ περιλαμβάνει εκείνο το μέρος του ΦΠΑ εισροών που μπορεί να αφαιρεθεί· στον τύπο μας, αυτή η τιμή ορίζεται ως "VATprin".

Κατά τον καθορισμό της φορολογικής βάσης, δηλαδή στο τρίμηνο που συγκεντρώσαμε όλα τα έγγραφα για να επιβεβαιώσουμε τον συντελεστή ΦΠΑ 0 στις εξαγωγές, προτού αρχίσουμε να δημιουργούμε εγγραφές στο βιβλίο αγορών για το τρίμηνο, δημιουργούμε το έγγραφο «Επιβεβαίωση του 0 τιμή."

Το συμπληρώνουμε, αυτό το έγγραφο πρέπει να περιλαμβάνει έγγραφα για εξαγωγικές πωλήσεις. Στη συνέχεια, δημιουργούμε εγγραφές στο βιβλίο αγορών. Αυτό που πρέπει να προσέξετε εδώ είναι ότι για να επεξεργαστούμε τις εκπτώσεις που σχετίζονται ειδικά με τις εξαγωγές, πρέπει να συμπληρώσουμε το έγγραφο «Δημιουργία εγγραφών βιβλίου αγορών (0%). Ως αποτέλεσμα, το βιβλίο αγορών θα διαμορφωθεί σωστά κατά τη χωριστή λογιστική του ΦΠΑ.

Αυτό το έγγραφο περιλαμβάνει ακριβώς εκείνο το μέρος του ΦΠΑ εισροών που προσδιορίσαμε από τον τύπο ως μη αποδεκτό για έκπτωση· στον τύπο μας αυτή η τιμή χαρακτηρίζεται "ΦΠΑ neprin".

Μάθετε περισσότερα σχετικά με τη δομή και τους κανόνες για τη συμπλήρωση ενός βιβλίου αγορών σε διάφορες καταστάσεις.

6. Παράδειγμα χωριστής λογιστικής για τον ΦΠΑ κατά την εξαγωγή αγαθών

Το πρώτο τρίμηνο, η Export LLC αποστέλλει αγαθά συνολικού ύψους 1.180.000 ρούβλια. (συμπεριλαμβανομένου του ΦΠΑ - 180.000 ρούβλια), συμπεριλαμβανομένης της εξαγωγής στο ποσό των 350.000 ρούβλια. (με συντελεστή ΦΠΑ – 0%). Το συνολικό ποσό του ΦΠΑ επί των εισροών σε αγαθά (εργασία, υπηρεσίες) που χρησιμοποιήθηκε για την παραγωγή αποσταλμένων προϊόντων ανήλθε σε 100.000 ρούβλια. Ο οργανισμός συγκέντρωσε τα απαραίτητα έγγραφα για την επιβεβαίωση πραγματικών εξαγωγών και τα υπέβαλε στην εφορία το 2ο τρίμηνο.

Η Export LLC διανέμει το ποσό του ΦΠΑ των εισροών σε αναλογία με το κόστος των προϊόντων που αποστέλλονται για εξαγωγή και των προϊόντων που αποστέλλονται στην εγχώρια αγορά. Αυτή η μέθοδος κατοχυρώνεται στη λογιστική πολιτική του οργανισμού. Εκείνοι. Το παράδειγμά μας της χωριστής λογιστικής ΦΠΑ για τις εξαγωγές θα χρησιμοποιήσει τη μέθοδο υπολογισμού.

Ξεκινάμε τη διανομή του ΦΠΑ στις εξαγωγές υπολογίζοντας το μερίδιο των εσόδων από την πώληση (χωρίς ΦΠΑ) εξαγωγικών αγαθών στα συνολικά έσοδα (χωρίς ΦΠΑ) για το πρώτο τρίμηνο:

350.000 RUB: (1.180.000 RUB – 180.000 RUB) = 0,35.

Το ποσό του ΦΠΑ εισροών που εκπίπτει στις συναλλαγές στην εγχώρια αγορά είναι:

100.000 τρίψτε. – 35.000 ρούβλια. = 65.000 τρίψιμο.

Η καλωδίωση θα είναι:

Χρεωστική 68.02 – Πίστωση 19.04– στο ποσό των 65.000,00 RUB. — ΦΠΑ εισροών, ο οποίος αφαιρείται στη δήλωση για το πρώτο τρίμηνο.

Το ποσό του ΦΠΑ επί των εισροών που εκπίπτει στις εξαγωγικές συναλλαγές είναι ίσο με:

100.000 τρίψτε. × 0,35 = 35.000 τρίψτε.

Η καλωδίωση θα είναι:

Χρεωστική 19.07 - Πιστωτική 19.04– στο ποσό των 35.000,00 RUB. — ΦΠΑ εισροών που αποδίδεται σε δραστηριότητες με συντελεστή 0%.

Ο οργανισμός μπορεί να το παρουσιάσει προς έκπτωση στην περίοδο που βεβαιώθηκε το γεγονός της εξαγωγής, δηλαδή στη δήλωση για το 2ο τρίμηνο.

Ας κάνουμε την καλωδίωση:

Χρεωστική 68.02 - Πίστωση 19.07— Ο ΦΠΑ έχει υποβληθεί για έκπτωση στις επιβεβαιωμένες εξαγωγές.

Τυχόν διακανονισμοί με ξένο νόμισμα οδηγούν σε συναλλαγματικές διαφορές.

Ποια προβληματικά θέματα αντιμετωπίσατε σχετικά με τον υπολογισμό του ΦΠΑ κατά την εξαγωγή αγαθών; Ρωτήστε τους στα σχόλια και μαζί θα βρούμε την απάντηση!

Ξεχωριστή λογιστική και κατανομή του ΦΠΑ κατά την εξαγωγή αγαθών

Εάν ο οργανισμός πληροί όλες τις απαραίτητες προϋποθέσεις, τότε κατά τον υπολογισμό του ΦΠΑ σε αγαθά (έργα, υπηρεσίες) που πωλούνται για εξαγωγή, μπορεί να εφαρμόσει φορολογικό συντελεστή 0 τοις εκατό.

Καθορισμός της φορολογικής βάσης

Η φορολογική βάση για τον ΦΠΑ πρέπει να καθοριστεί την τελευταία ημέρα του τριμήνου κατά το οποίο συλλέγεται το πλήρες πακέτο εγγράφων (ρήτρα 9 του άρθρου 167 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Την ίδια ημέρα, αφαιρέστε τον ΦΠΑ εισροών για αγαθά (εργασία, υπηρεσίες) που χρησιμοποιούνται για την εξαγωγή (ρήτρα 3 του άρθρου 172 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Έκπτωση ΦΠΑ εισροών

Η έκπτωση του ΦΠΑ των εισροών (συμπεριλαμβανομένου του ανακτηθέντος) για αγαθά (εργασία, υπηρεσίες) που χρησιμοποιούνται για την εξαγωγική πράξη πραγματοποιείται με βάση τιμολόγια που εκδίδονται στον οργανισμό εξαγωγής από τους προμηθευτές. Ταυτόχρονα, τα τιμολόγια που εκδίδονται κατά παράβαση της διαδικασίας που ορίζει ο Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας δεν αποτελούν λόγο αποδοχής ποσών ΦΠΑ εισροών προς έκπτωση (ρήτρα 2 του άρθρου 169 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Κατάσταση: πώς να διατηρείτε χωριστή λογιστική για την έκπτωση του ΦΠΑ εισροών εάν ο οργανισμός προμηθεύει τόσο για εξαγωγή όσο και εντός της Ρωσίας?

Αναπτύξτε μόνοι σας τη διαδικασία για τη διατήρηση ξεχωριστής λογιστικής και καθορίστε τη στη λογιστική πολιτική για φορολογικούς σκοπούς (ρήτρα 10 του άρθρου 165 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Εάν ένας οργανισμός αγοράζει αγαθά τόσο για εξαγωγή όσο και για πώληση στην εγχώρια αγορά, πρέπει να τηρεί χωριστά αρχεία ΦΠΑ εισροών (επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 26 Φεβρουαρίου 2013 Αρ. 03-07-08/5471). Ο ΦΠΑ πρέπει να υπολογίζεται για κάθε εξαγωγική παράδοση (ρήτρα 6 του άρθρου 166 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Στην πράξη, οι λογιστές οργανώνουν ξεχωριστή λογιστική χρησιμοποιώντας πρόσθετους υπολογαριασμούς:

- στους λογαριασμούς στους οποίους καταγράφονται τα πωληθέντα είδη αποθέματος (41 «Εμπορεύματα», 43 «Τελικά Προϊόντα»).

- σε λογαριασμούς που καταγράφουν το κόστος που σχετίζεται με την παραγωγή και τις πωλήσεις (20 «Κύρια παραγωγή», 44 «Έξοδα πωλήσεων»)·

- στο λογαριασμό 90 «Πωλήσεις».

Ιδιαίτερη προσοχή πρέπει να δοθεί στη χωριστή λογιστική του ΦΠΑ εισροών. Για παράδειγμα, μπορούν να ανοίξουν υπολογαριασμοί για το λογαριασμό 19 «Φόρος προστιθέμενης αξίας επί των αποκτηθέντων περιουσιακών στοιχείων»:

- 19-1 "ΦΠΑ σε αγαθά (εργασία, υπηρεσίες) που προορίζονται για πώληση στη Ρωσία".

- 19-2 «ΦΠΑ σε αγαθά (εργασία, υπηρεσίες) που προορίζονται για εξαγωγή».

Εάν δεν είναι δυνατό να οργανωθεί χωριστή λογιστική με αυτόν τον τρόπο, το ποσό του ΦΠΑ εισροών μπορεί να κατανεμηθεί αναλογικά:

- το κόστος των προϊόντων που αποστέλλονται για εξαγωγή και στην εγχώρια αγορά·

- κόστος παραγωγής προϊόντων που αποστέλλονται για εξαγωγή και στην εγχώρια αγορά κ.λπ.

Το ποσό του ΦΠΑ που παρουσιάζουν οι προμηθευτές για αγαθά (εργασία, υπηρεσίες) που χρησιμοποιούνται προς πώληση στην εγχώρια αγορά πρέπει να αφαιρεθεί τη στιγμή που τα περιουσιακά στοιχεία γίνονται δεκτά για λογιστική (ρήτρα 1 του άρθρου 172 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Το ποσό του ΦΠΑ που παρουσιάζουν οι προμηθευτές για αγαθά (έργα, υπηρεσίες) που χρησιμοποιούνται για εξαγωγικές προμήθειες πρέπει να αφαιρείται κατά τον καθορισμό της φορολογικής βάσης για αυτήν την πράξη (άρθρο 167 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Μια τέτοια στιγμή θα μπορούσε να είναι:

- ή την τελευταία ημέρα του τριμήνου στο οποίο συλλέχθηκε πακέτο εγγράφων , επιβεβαιώνοντας τη νομιμότητα της χρήσης του μηδενικού συντελεστή ΦΠΑ (ρήτρα 9 του άρθρου 167 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

- ή την ημέρα αποστολής των αγαθών (έργα, υπηρεσίες), εάν δεν ήταν δυνατή η επιβεβαίωση της εξαγωγής (ρήτρα 1 του άρθρου 167, ρήτρα 3 του άρθρου 172 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Ο ΦΠΑ εισροών που έγινε αποδεκτός για έκπτωση πριν από την καθορισμένη περίοδο υπόκειται σε αποκατάσταση. Τέτοιες διευκρινίσεις περιέχονται στην επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 3 Ιουνίου 2011 Αρ. 03-07-08/165.

Ένα παράδειγμα διατήρησης χωριστής λογιστικής για τον ΦΠΑ «εισροών». Ο οργανισμός προμηθεύει αγαθά τόσο για εξαγωγή όσο και εντός της Ρωσίας

Το πρώτο τρίμηνο, η Alpha LLC απέστειλε προϊόντα συνολικού ύψους 1.108.000 RUB. (συμπεριλαμβανομένου του ΦΠΑ - 108.000 ρούβλια), συμπεριλαμβανομένης της εξαγωγής στο ποσό των 400.000 ρούβλια. (με συντελεστή ΦΠΑ - 0%). Τα αποσταλμένα προϊόντα πληρώνονται εξ ολοκλήρου από τους αγοραστές. Το συνολικό ποσό του ΦΠΑ επί των εισροών για υλικά (εργασίες, υπηρεσίες) που χρησιμοποιήθηκαν για την παραγωγή των αποστελλόμενων προϊόντων ανήλθε σε 80.000 RUB. Ο οργανισμός συγκέντρωσε τα απαραίτητα έγγραφα για την επιβεβαίωση πραγματικών εξαγωγών και τα υπέβαλε στην εφορία το πρώτο τρίμηνο.

Η Alpha διανέμει ποσά ΦΠΑ εισροών ανάλογα με το κόστος των προϊόντων που αποστέλλονται για εξαγωγή και των προϊόντων που αποστέλλονται στην εγχώρια αγορά. Αυτή η μέθοδος κατοχυρώνεται στη λογιστική πολιτική του οργανισμού.

Προκειμένου να κατανεμηθεί το ποσό του ΦΠΑ που υπόκειται σε έκπτωση για εγχώριες και εξαγωγικές συναλλαγές, ο λογιστής της Alpha προσδιόρισε το μερίδιο των εσόδων από την πώληση (χωρίς ΦΠΑ) εξαγωγικών αγαθών στα συνολικά έσοδα (χωρίς ΦΠΑ) για το πρώτο τρίμηνο:

400.000 τρίψτε. : (1.108.000 RUB - 108.000 RUB) = 0,4.

Το ποσό του ΦΠΑ επί των εισροών που εκπίπτει στις εξαγωγικές συναλλαγές είναι ίσο με:

80.000 τρίψιμο. × 0,4 = 32.000 τρίψτε.

Ένας οργανισμός μπορεί να το παρουσιάσει για έκπτωση στην περίοδο κατά την οποία επιβεβαιώθηκε το γεγονός της πραγματικής εξαγωγής - δηλαδή στη δήλωση για το πρώτο τρίμηνο.

Το ποσό του ΦΠΑ εισροών που εκπίπτει στις συναλλαγές στην εγχώρια αγορά είναι:

80.000 τρίψιμο. - 32.000 τρίβετε. = 48.000 τρίψιμο.

Ο οργανισμός διεκδικεί και αυτό το ποσό ως έκπτωση στη δήλωσή του για το πρώτο τρίμηνο.

Κατάσταση: μπορεί η φορολογική επιθεώρηση να αρνηθεί σε έναν οργανισμό το δικαίωμα έκπτωσης του ΦΠΑ επί των εξαγωγών, εάν, ως αποτέλεσμα μέτρων φορολογικού ελέγχου, διαπιστωθεί ότι ο προμηθευτής που εξέδωσε το τιμολόγιο δεν μετέφερε το ποσό του ΦΠΑ στον προϋπολογισμό?

Σύμφωνα με τις ρυθμιστικές αρχές, στην περίπτωση αυτή ο οργανισμός δεν έχει το δικαίωμα έκπτωσης του ΦΠΑ.

Σε ιδιωτικές εξηγήσεις, εκπρόσωποι του φορολογικού τμήματος, αναφερόμενοι στις αποφάσεις του Προεδρείου του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας, της 12ης Φεβρουαρίου 2008, αρ. 12210/07 και της Ολομέλειας του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας, του Οκτωβρίου 12, 2006 Αρ. 53, εμμείνετε στην ακόλουθη άποψη. Ο ΦΠΑ εισροών δεν μπορεί να εκπέσει εάν ο προμηθευτής που εξέδωσε το τιμολόγιο δεν μετέφερε το ποσό του φόρου στον προϋπολογισμό. Εάν ένας οργανισμός αφαιρεί ΦΠΑ σε ένα τέτοιο τιμολόγιο, αυτό μπορεί να θεωρηθεί ότι λαμβάνει αδικαιολόγητο φορολογικό όφελος, καθώς ο οργανισμός ενήργησε χωρίς τη δέουσα επιμέλεια και προσοχή.

Υπάρχουν παραδείγματα δικαστικών αποφάσεων στις οποίες οι δικαστές συντάσσονται με τις φορολογικές επιθεωρήσεις (βλ., για παράδειγμα, ψηφίσματα της Ομοσπονδιακής Αντιμονοπωλιακής Υπηρεσίας της Περιφέρειας Δυτικής Σιβηρίας με ημερομηνία 23 Ιουλίου 2008 Αρ. F04-4437/2008(8402-A75-41) F04-7402/2006 (28147-A75-41), με ημερομηνία 1 Νοεμβρίου 2006, αρ. -07, Περιοχή Βορείου Καυκάσου με ημερομηνία 16 Αυγούστου 2007 Αρ. F08-4591/2007-1791A, Περιφέρεια Άπω Ανατολής με ημερομηνία 15 Αυγούστου 2007 Αρ. A24/07-2/ 42, Περιφέρεια Ανατολικής Σιβηρίας με ημερομηνία 9 Οκτωβρίου 2007 Αρ. A10-6310/06-F02-6898/07).

Συμβουλή: Υπάρχουν επιχειρήματα που επιτρέπουν στους οργανισμούς να εκπίπτουν τον ΦΠΑ των εισροών σε μια προμήθεια εξαγωγής, ακόμη και αν ο προμηθευτής που εξέδωσε το τιμολόγιο δεν μετέφερε το ποσό του φόρου στον προϋπολογισμό. Είναι οι εξής.

Το γεγονός ότι ένας αντισυμβαλλόμενος παραβιάζει τις φορολογικές του υποχρεώσεις δεν αποτελεί από μόνο του απόδειξη ότι ο οργανισμός έλαβε αδικαιολόγητο φορολογικό όφελος (ρήτρα 10 του Ψηφίσματος της Ολομέλειας του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας της 12ης Οκτωβρίου 2006 αριθ. 53) .

Ένα φορολογικό όφελος μπορεί να αναγνωριστεί ως αδικαιολόγητο μόνο εάν ο έλεγχος αποδείξει ένα από τα ακόλουθα γεγονότα:

- ο οργανισμός γνώριζε τις παραβιάσεις που διέπραξε ο αντισυμβαλλόμενος, ιδίως λόγω του γεγονότος ότι ο οργανισμός και ο αντισυμβαλλόμενός του είναι συνδεδεμένες ή αλληλοεξαρτώμενες οντότητες·

- Οι δραστηριότητες του οργανισμού (ή των αλληλεξαρτώμενων προσώπων του) στοχεύουν στη διενέργεια συναλλαγών κυρίως με αντισυμβαλλόμενους που δεν εκπληρώνουν τις φορολογικές τους υποχρεώσεις.

Αυτό αναφέρεται στην παράγραφο 10 του ψηφίσματος της Ολομέλειας του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας της 12ης Οκτωβρίου 2006 αριθ. 53.

Αρχικά, είναι απαραίτητο να προχωρήσουμε από το τεκμήριο καλής πίστης του φορολογούμενου (ρήτρα 1 του ψηφίσματος της Ολομέλειας του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας της 12ης Οκτωβρίου 2006 Αρ. 53). Αυτό σημαίνει συγκεκριμένα ότι:

- ο οργανισμός θεωρείται αθώος για αδίκημα έως ότου αποδειχθεί η ενοχή του με τον τρόπο που ορίζει ο νόμος·

- ένας οργανισμός που λογοδοτεί δεν απαιτείται να αποδείξει την αθωότητά του για τη διάπραξη ενός αδικήματος·

- Η ευθύνη για την απόδειξη των περιστάσεων που υποδεικνύουν το γεγονός ενός αδικήματος και την ενοχή του οργανισμού για τη διάπραξή του ανήκει στη φορολογική επιθεώρηση.

Αυτό προβλέπεται άμεσα στην παράγραφο 6 του άρθρου 108 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

Επιπλέον, ο Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας δεν εξαρτά το δικαίωμα ενός εξαγωγικού οργανισμού να επιστρέφει ΦΠΑ από την πραγματική πληρωμή φόρου από τον προμηθευτή (Ψήφισμα του Προεδρείου του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας της 3ης Απριλίου, 2007 αρ. 15255/06).

Υπάρχουν πολλά παραδείγματα δικαστικών αποφάσεων στις οποίες οι δικαστές υποστηρίζουν αυτήν την άποψη (βλ., για παράδειγμα, αποφάσεις της Ομοσπονδιακής Αντιμονοπωλιακής Υπηρεσίας της Περιφέρειας Ουραλίων με ημερομηνία 13 Αυγούστου 2008 Αρ. F09-5655/08-S2, με ημερομηνία 12 Φεβρουαρίου, 2008 Αρ. F09-11217/07 -C2, ημερομηνία 11 Φεβρουαρίου 2008 Αρ. F09-207/08-S2, ημερομηνία 21 Ιουνίου 2007 Αρ. KA-A40/6001-08, ημερομηνία 14 Μαΐου 2008 Αρ. KA-A40/4150-08, Περιοχή Βορείου Καυκάσου με ημερομηνία 16 Ιουλίου 2008 Αρ. 579/08, ημερομηνία 26 Ιουνίου 2008 Αρ. A12-16660/07-C36, Βορειοδυτική Περιφέρεια με ημερομηνία 11 Ιουλίου 2008 Αρ. Περιφέρεια 24 Μαρτίου 2008 Αρ. F04-2089/2008(2773-A46-25), Κεντρική Περιφέρεια με ημερομηνία 17 Ιανουαρίου 2008 Αρ. -14-141, Περιφέρεια Ανατολικής Σιβηρίας με ημερομηνία 22 Ιανουαρίου 2008 Αρ. A19-12243/07-50-F02-9910/07, ημερομηνία 23 Οκτωβρίου 2007 Αρ. Περιοχή Βόλγα-Βιάτκα με ημερομηνία 10 Ιουλίου 2007 Αρ. A11-5837/2006-K2-23/461).

Υπολογισμός καταβλητέου ΦΠΑ

Κατά τον υπολογισμό του ποσού του ΦΠΑ που καταβάλλεται στον προϋπολογισμό (επιστροφή από τον προϋπολογισμό), λάβετε υπόψη τον φόρο εισροών σε αγαθά (εργασία, υπηρεσίες) που χρησιμοποιούνται για εξαγωγικές πράξεις σε γενική βάση. Μειώνει το ποσό του ΦΠΑ που υπολογίζεται για δραστηριότητες που φορολογούνται με συντελεστές 18, 10, 18/118 ή 10/110 τοις εκατό. Εάν η διαφορά μεταξύ του δεδουλευμένου και του εκπεστέου ΦΠΑ είναι θετική, πρέπει να μεταφερθεί στον προϋπολογισμό. Εάν αυτή η διαφορά είναι αρνητική, ο οργανισμός έχει το δικαίωμα να επιστρέψει τον φόρο από τον προϋπολογισμό. Επιπλέον, εάν ένας οργανισμός ασχολείται μόνο με εξαγωγικές δραστηριότητες, τότε ο ΦΠΑ των εισροών που έγινε δεκτός για έκπτωση θα επιστραφεί εξ ολοκλήρου από τον προϋπολογισμό. Αυτό προκύπτει από τα άρθρα 173, 176 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Επιθεώρηση γραφείου

Έχοντας λάβει δήλωση ΦΠΑ και έγγραφα που επιβεβαιώνουν τις εξαγωγές, η φορολογική επιθεώρηση μπορεί να διενεργήσει επιτραπέζιο έλεγχο αυτών, καθώς και αντεγκλήσεις των προμηθευτών του οργανισμού, να υποβάλει αιτήματα στις τελωνειακές αρχές κ.λπ. (άρθρο 88 του Κώδικα Φορολογίας του Ρωσική Ομοσπονδία). Εάν η δήλωση αντικατοπτρίζει το ποσό του ΦΠΑ που πρέπει να επιστραφεί από τον προϋπολογισμό, η φορολογική επιθεώρηση θα διενεργήσει χωρίς αποτυχία έλεγχο γραφείου (παράγραφος 2, παράγραφος 1, άρθρο 176 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Με βάση τα αποτελέσματα του γραφείου ελέγχου, η φορολογική επιθεώρηση μπορεί να λάβει μία από τις ακόλουθες αποφάσεις:

- επιστροφή του ποσού του ΦΠΑ επί των εισροών σε αγαθά (εργασία, υπηρεσίες) που χρησιμοποιήθηκαν για την εξαγωγή·

- απόρριψη επιστροφής ΦΠΑ.

Η φορολογική επιθεώρηση υποχρεούται να ενημερώσει εγγράφως τον οργανισμό για την απόφασή του εντός πέντε ημερών από την ημερομηνία έκδοσής της (ρήτρα 9 του άρθρου 176 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Εάν η επιθεώρηση αποφασίσει να επιστρέψει τον φόρο, τότε το ποσό που πρέπει να επιστραφεί χρησιμοποιείται πρώτα για την εξόφληση των καθυστερούμενων οφειλών, την πληρωμή κυρώσεων και κυρώσεων σε ομοσπονδιακούς φόρους. Η επιθεώρηση διενεργεί την αξιολόγηση αυτή ανεξάρτητα. Αυτό αναφέρεται στην παράγραφο 4 του άρθρου 176 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

Με βάση την αίτηση του οργανισμού, η επιθεώρηση πρέπει να επιστρέψει το υπόλοιπο ποσό του φόρου εισροών στον τρεχούμενο λογαριασμό ή να συμψηφιστεί με επερχόμενες πληρωμές για ΦΠΑ ή άλλους ομοσπονδιακούς φόρους (ρήτρα 6 του άρθρου 176 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Διαδικασία αίτησης επιστροφής ΦΠΑ

Χωρίς να περιμένει το τέλος του ελέγχου γραφείου, ο οργανισμός μπορεί να επιστρέψει τον ΦΠΑ χρησιμοποιώντας τη διαδικασία αίτησης (ρήτρα 1 του άρθρου 176.1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Ένα παράδειγμα αντικατοπτρισμού σε λογιστικές συναλλαγές που σχετίζονται με επιστροφές ΦΠΑ σε εξαγόμενα αγαθά

Στις 12 Ιανουαρίου, η Alpha LLC συνήψε σύμβαση για την προμήθεια ξυλείας για εξαγωγή στη Φινλανδία. Η τιμή της σύμβασης εξαγωγής είναι 22.000 USD. Τον ίδιο μήνα, η Alpha αγόρασε ένα φορτίο ξύλου για 590.000 ρούβλια. (συμπεριλαμβανομένου του ΦΠΑ - 90.000 ρούβλια) και πλήρωσε για τα αγαθά που αγοράστηκαν.

Το ξύλο στάλθηκε στον αγοραστή στις 19 Ιανουαρίου. Αυτό επιβεβαιώνεται από το σήμα «Επιτρέπεται η αποδέσμευση» στην τελωνειακή διασάφηση. Η πληρωμή από τη φινλανδική εταιρεία ελήφθη στις 22 Ιανουαρίου. Τα έξοδα πώλησης ανήλθαν σε 3.000 ρούβλια.

Η πλασματική ισοτιμία του δολαρίου ΗΠΑ κατά τις ημερομηνίες των συναλλαγών ήταν:

- 19 Ιανουαρίου 2011 32,5747 ρούβλια/USD.

- 22 Ιανουαρίου 2011 32,7991 RUB/USD.

Τον Ιανουάριο:

Χρεωστική 41 Πίστωση 60

- 500.000 τρίψτε. (590.000 RUB - 90.000 RUB) - το ξύλο τοποθετήθηκε στην αποθήκη.

Χρεωστική 19 Πίστωση 60

- 90.000 τρίψιμο. - έχει ληφθεί υπόψη ο ΦΠΑ εισροών για την αγορά ξυλείας (βάσει του τιμολογίου του προμηθευτή).

Χρεωστική 60 Πίστωση 51

- 590.000 τρίψτε. - τα χρήματα μεταφέρονται στον προμηθευτή.

Χρεωστική 62 Πίστωση 90-1

- 716.643 τρίψτε. (22.000 USD × 32,5747 RUB/USD) - αντικατοπτρίζονται τα έσοδα από την πώληση αγαθών για εξαγωγή.

Χρεωστική 90-2 Πίστωση 41

- 500.000 τρίψτε. - το κόστος των πωληθέντων αγαθών διαγράφεται.

Χρεωστική 90-2 Πίστωση 44

- 3000 τρίψτε. - τα έξοδα πώλησης διαγράφονται.

Χρεωστικός υπολογαριασμός 52 «Λογαριασμός νομίσματος διαμετακόμισης» Πίστωση 62

- 721.580 τρίψτε. (22.000 USD × 32,7991 RUB/USD) - χρήματα που ελήφθησαν στο πλαίσιο σύμβασης εξαγωγής.

Χρεωστική 62 Πίστωση 91-1

- 4937 τρίψτε. (721.580 ρούβλια - 716.643 ρούβλια) - αντανακλάται μια θετική συναλλαγματική διαφορά.

Τον Μάρτιο ο Alpha συγκέντρωσε όλα τα έγγραφα που επιβεβαιώνουν την εξαγωγή. Ο λογιστής έκανε την ακόλουθη εγγραφή στη λογιστική:

Χρεωστικός υπολογαριασμός 68 «Υπολογισμοί ΦΠΑ» Πίστωση 19

- 90.000 τρίψιμο. - Ο ΦΠΑ εισροών που καταβάλλεται στον προμηθευτή των εξαγόμενων αγαθών γίνεται δεκτός για έκπτωση.

Ο λογιστής Alpha υπέβαλε τη δήλωση ΦΠΑ α' τριμήνου στην εφορία στις 20 Απριλίου. Η δήλωση αναφέρει τα έσοδα από την εξαγωγή, τα οποία μετατράπηκαν σε ρούβλια κατά την ημερομηνία αποστολής των εμπορευμάτων:

22.000 USD × 32,5747 τρίψιμο/USD = 716.643 τρίψιμο.

Το πρώτο τρίμηνο του τρέχοντος έτους, η Alpha δεν χρεώνει ΦΠΑ με συντελεστές άλλους από 0 τοις εκατό. Επομένως, στο τέλος αυτού του τριμήνου, το ποσό της έκπτωσης φόρου υπερβαίνει το ποσό του ΦΠΑ επί των πωλήσεων (ο ΦΠΑ που επιστρέφεται αντικατοπτρίζεται στη δήλωση). Η Alpha δεν χρησιμοποιεί τη διαδικασία δήλωσης για την επιστροφή ΦΠΑ. Μετά από έλεγχο γραφείου, η φορολογική επιθεώρηση αποφάσισε να επιστρέψει στον οργανισμό τον ΦΠΑ εισροών που καταβλήθηκε στον προμηθευτή των εξαγόμενων αγαθών (άρθρο 176 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Την εποχή της απόφασης επιστροφής ΦΠΑ, ο Alpha δεν είχε καμία οφειλή στον προϋπολογισμό. Ως εκ τούτου, μετά από αίτημα του οργανισμού, το ποσό του φόρου μεταφέρθηκε στον τρεχούμενο λογαριασμό του. Αυτό αποτυπώθηκε στη λογιστική ως εξής:

Χρεωστική 51 Πίστωση 68 υπολογαριασμός «Υπολογισμοί ΦΠΑ»

- 90.000 τρίψιμο. - το ποσό του επιστρεφόμενου φόρου έχει πιστωθεί στον τρεχούμενο λογαριασμό.

Έκπτωση για μη επιβεβαιωμένες εξαγωγές

Εάν, μετά από 180 ημερολογιακές ημέρες μετά την καθορισμένη περίοδο, ο οργανισμός δεν συλλέξει ένα πακέτο εγγράφων που επιβεβαιώνουν την εξαγωγή, οι πράξεις για την πώληση αγαθών (εργασία, υπηρεσίες) υπόκεινται σε φορολογία με συντελεστή 10 ή 18 τοις εκατό. Αυτή η διαδικασία προβλέπεται στην παράγραφο 9 του άρθρου 165 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

Σε αυτή την περίπτωση, η στιγμή του προσδιορισμού της φορολογικής βάσης είναι η ημέρα αποστολής (μεταφοράς) αγαθών (εργασίας, υπηρεσιών) (ρήτρα 9 του άρθρου 167 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Εάν ο οργανισμός υποβάλει στη συνέχεια στη φορολογική επιθεώρηση πακέτο εγγράφων που δικαιολογούν την εφαρμογή μηδενικού φορολογικού συντελεστή, τότε τα ποσά του ΦΠΑ που καταβλήθηκαν με συντελεστή 10 ή 18 τοις εκατό μπορούν να αφαιρεθούν (ρήτρα 10 του άρθρου 171, παράγραφος 2 της ρήτρας 3 του άρθρου 172 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας).

Το ποσό του ΦΠΑ επί των εισροών σε αγαθά (εργασία, υπηρεσίες) που χρησιμοποιείται για την πραγματοποίηση μη επιβεβαιωμένης εξαγωγικής συναλλαγής μπορεί να αφαιρεθεί κατά τη στιγμή της αποστολής (ρήτρα 3 του άρθρου 172 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Για περισσότερες πληροφορίες σχετικά με το τι πρέπει να κάνετε εάν ο οργανισμός δεν έχει συγκεντρώσει το απαιτούμενο πακέτο εγγράφων εντός της καθορισμένης περιόδου, βλ Πώς να υπολογίσετε τον ΦΠΑ για μη επιβεβαιωμένες εξαγωγές .

Κατά τις εξαγωγικές εργασίες, τα αγαθά που εξάγονται από τη Ρωσία φορολογούνται. Αλλά μόνο εάν παρουσιαστεί ολόκληρο το πακέτο των ρυθμιζόμενων εγγράφων. Εάν περάσουν 180 ημέρες από την εξαγωγική συναλλαγή και η εταιρεία δεν εμφανιστεί στην εφορία και δεν της προσκομίσει δικαιολογητικά, θα πρέπει να πληρώσει φόρους (ακόμα και πρόστιμα) με κανονικούς συντελεστές.

Λογιστική για τον ΦΠΑ στις εξαγωγές

Η τελευταία ημέρα του τριμήνου αναφοράς, κατά την οποία δημιουργήθηκε ολόκληρο το πακέτο εγγράφων που προορίζονται για την απόκτηση προνομιακού μηδενικού συντελεστή ΦΠΑ, είναι η στιγμή του καθορισμού της φορολογικής βάσης. Ο ΦΠΑ αναγνωρίζεται και την ημέρα της αποστολής των εμπορευμάτων εάν δεν έχει εισπραχθεί τα χαρτιά εντός 180 ημερών.

Όσον αφορά τις εκπτώσεις για τις οποίες ένας οργανισμός έχει το δικαίωμα να μειώσει τον φόρο ακόμη και με μηδενικό συντελεστή (να τον λάβει στη συνέχεια έως τις ), η διαδικασία για την εφαρμογή τους πραγματοποιείται όπως περιγράφεται παραπάνω - τη στιγμή που καθορίζεται η φορολογική βάση.

Θα πρέπει να ληφθεί υπόψη: εάν εντός 180 ημερών τα έγγραφα συγκεντρώθηκαν και υποβλήθηκαν στην Ομοσπονδιακή Φορολογική Υπηρεσία μαζί με την αναφορά, αλλά διαπιστώθηκαν παραβάσεις και ανακρίβειες σε αυτά, η εφορία θα χρεώσει πρόσθετο φόρο για πληρωμή.

Αναρτήσεις με επιβεβαιωμένο συντελεστή ΦΠΑ 0%.

Η "Πράγα" αγόρασε αγαθά για εξαγωγική μεταπώληση στο ποσό των 527.450 ρούβλια. (ΦΠΑ 80.458 τρίψιμο.). Λίγες μέρες αργότερα, αφού έλαβαν πληρωμή, πωλήθηκαν για εξαγωγή στο ποσό των 16.145 USD. Τα έγγραφα συγκεντρώθηκαν εγκαίρως και παρουσιάστηκαν μαζί με.

| Λογαριασμός Dt | Λογαριασμός Kt | Περιγραφή καλωδίωσης | Ποσό Συναλλαγής | Μια βάση εγγράφων |

| Τα προϊόντα έχουν φτάσει για μεταπώληση | 446 992 | Λίστα συσκευασίας | ||

| Συμπεριλαμβάνεται ΦΠΑ εισροών | 80 458 | Λίστα συσκευασίας | ||

| Τα χρήματα ελήφθησαν από τον αγοραστή με επιτόκιο 82 ρούβλια/cu. | 852 878,9 | Τραπεζικό αντίγραφο | ||

| Τα έσοδα αντικατοπτρίζονται | 852 878,9 | |||

| Στις πωλήσεις επιβάλλεται ΦΠΑ 0% | 0,00 | Φορτωτική, τιμολόγιο, τελωνειακή διασάφηση, φορτωτική | ||

| Το κόστος των αγαθών διαγράφεται | 446 992 | Πράξη διαγραφής υλικού | ||

Εφιστούμε την προσοχή των αναγνωστών στην παράγραφο 10 του άρθρου 165 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας. Η παράγραφος αυτή ορίζει ότι η διαδικασία προσδιορισμού του ποσού του ΦΠΑ που αφορά αγαθά (εργασία, υπηρεσίες) δικαιώματα ιδιοκτησίας που αποκτήθηκαν για την παραγωγή και (ή) πώληση αγαθών (εργασίας, υπηρεσιών), οι συναλλαγές για την πώληση των οποίων φορολογούνται με φόρο ποσοστό 0 τοις εκατό, καθορίζεται από τη λογιστική πολιτική του φορολογούμενου για φορολογικούς σκοπούς. Παρά το γεγονός ότι το άρθρο 165 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας δεν περιέχει άμεση ένδειξη τήρησης χωριστής λογιστικής, από την παράγραφο 10 του άρθρου 165 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας προκύπτει ότι ένας φορολογούμενος που πραγματοποιεί συναλλαγές που φορολογούνται με ΦΠΑ Οι συντελεστές 18, 10 και 0 τοις εκατό πρέπει να τηρούν χωριστή λογιστικοποίηση των ποσών ΦΠΑ για αγορασμένα αγαθά (έργα, υπηρεσίες) που χρησιμοποιούνται για την παραγωγή αγαθών (έργα, υπηρεσίες), η πώληση των οποίων υπόκειται σε φορολογία με διαφορετικούς συντελεστές. Η καθιερωμένη διαδικασία για την τήρηση χωριστής λογιστικής προκειμένου να καθοριστεί το ποσό του ΦΠΑ που πρέπει να αφαιρεθεί πρέπει να περιλαμβάνεται στη λογιστική πολιτική.

Σημείωση!

Η εξαίρεση που μπορεί να κάνει ένας φορολογούμενος που πραγματοποιεί τόσο φορολογητέες όσο και αφορολόγητες συναλλαγές (μιλάμε για το 5% του συνολικού κόστους) δεν ισχύει για τις εξαγωγές. Το θέμα είναι ότι μια εξαγωγική συναλλαγή δεν είναι μια αφορολόγητη συναλλαγή, είναι μια φορολογητέα συναλλαγή 0%, που δεν είναι το ίδιο πράγμα.

ΞΕΧΩΡΙΣΤΗ ΛΟΓΙΣΤΙΚΗ ΜΕΘΟΔΟΣ ΓΙΑ ΕΞΑΓΩΓΙΚΕΣ ΠΡΑΞΕΙΣ ΚΑΙ Η ΑΝΤΑΚΛΑΣΗ ΤΗΣ ΣΤΙΣ ΛΟΓΙΣΤΙΚΕΣ ΠΟΛΙΤΙΚΕΣ

Όπως και στη γενική περίπτωση, η μεθοδολογία για την τήρηση αυτής της λογιστικής κατά την εκτέλεση εξαγωγικών εργασιών δεν προβλέπεται από το νόμο· επομένως, ο φορολογούμενος την αναπτύσσει ανεξάρτητα και την εντάσσει στη λογιστική πολιτική.

Όπως επισημαίνουν τα διαιτητικά δικαστήρια, όταν εξετάζονται διαφορές σχετικά με την επιστροφή του ΦΠΑ που σχετίζονται με συναλλαγές που φορολογούνται με συντελεστή 0 τοις εκατό, ο φορολογούμενος υποχρεούται να αναπτύξει ανεξάρτητα μια μεθοδολογία για τη διατήρηση χωριστής λογιστικής του ΦΠΑ που παρουσιάζουν οι προμηθευτές αγαθών (έργα, υπηρεσίες ), ορίζοντας με σαφήνεια και σαφήνεια τις προϋποθέσεις για τον καθορισμό του υποκείμενου σε επιστροφή μεριδίων ΦΠΑ στις εξαγωγικές και εγχώριες συναλλαγές και αντικατοπτρίζει όλα αυτά στις λογιστικές πολιτικές σας για φορολογικούς σκοπούς. Η μεθοδολογία που υιοθετεί ο οργανισμός για τον επιμερισμό του ΦΠΑ που παρουσιάζεται από τους προμηθευτές πρέπει να διασφαλίζει τον σωστό υπολογισμό εκείνου του μέρους του ΦΠΑ που αντιστοιχεί στο κόστος των υλικών πόρων που χρησιμοποιούνται πραγματικά για την παραγωγή και (ή) πώληση αγαθών προς εξαγωγή (Ψήφισμα του Ομοσπονδιακή Αντιμονοπωλιακή Υπηρεσία της Βορειοδυτικής Περιφέρειας με ημερομηνία 11 Αυγούστου 2005 στην υπόθεση Αρ. Α26-451/2005-211).

Με βάση τις διατάξεις της φορολογικής νομοθεσίας για τον ΦΠΑ, μπορεί να προταθεί στον φορολογούμενο ΦΠΑ που πουλά αγαθά (εργασία, υπηρεσίες) τόσο στο εσωτερικό όσο και για εξαγωγές να οργανώσει τη λογιστική με τέτοιο τρόπο ώστε να είναι δυνατός ο ορθός προσδιορισμός των ποσών του ΦΠΑ στα αγαθά (εργασία, υπηρεσίες) που χρησιμοποιούνται πράγματι για την παραγωγή και την πώληση αγαθών προς εξαγωγή. Δηλαδή, η μέθοδος χωριστής λογιστικής κοστολόγησης θα πρέπει να περιλαμβάνει τους ακόλουθους τομείς:

1. στον τόπο πώλησης:

ü υλικούς πόρους που προορίζονται για την παραγωγή εξαγωγικών προϊόντων.

ü υλικούς πόρους που προορίζονται για την παραγωγή προϊόντων που πωλούνται εντός της χώρας.

2. Μετά την επιβεβαίωση της εξαγωγής.

ü υλικοί πόροι που χρησιμοποιούνται για την παραγωγή εξαγωγικών προϊόντων, η εξαγωγή των οποίων επιβεβαιώνεται.

ü υλικοί πόροι που χρησιμοποιούνται για την παραγωγή εξαγωγικών προϊόντων, η εξαγωγή των οποίων δεν έχει επιβεβαιωθεί.

Όταν λαμβάνει υπόψη τα αγαθά (εργασία, υπηρεσίες), ο οργανισμός αρχικά λαμβάνει υπόψη τα συνολικά ποσά φόρου σε έναν ειδικό υπολογαριασμό που ανοίγει στο λογαριασμό 19 «Φόρος προστιθέμενης αξίας επί των αποκτηθέντων περιουσιακών στοιχείων», ας τον ονομάσουμε «ΦΠΑ επί συναλλαγών που φορολογούνται σε διαφορετικά φορολογικοί δείκτες". Στη συνέχεια, μια καταχώριση εσωτερικού λογαριασμού διανέμει τον φόρο σε άλλους υπολογαριασμούς, για παράδειγμα, "ΦΠΑ επί συναλλαγών που φορολογείται με 18%" και "ΦΠΑ επί συναλλαγών που φορολογείται με 0%.".

Μπορεί επίσης να συμβεί ότι ένας οργανισμός αποκτά υλικούς πόρους για χρήση σε πράξεις που φορολογούνται με συντελεστή 18%. Εάν πληροί όλες τις προϋποθέσεις που ορίζει ο νόμος, τότε θα αφαιρέσει το ποσό του φόρου εισροών. Και τότε αποδεικνύεται ότι μέρος των υλικών πόρων χρησιμοποιήθηκε σε εξαγωγικές δραστηριότητες. Στην περίπτωση αυτή θα πρέπει να αποκατασταθούν τα ποσά του φόρου που ζητήθηκαν για έκπτωση (υποβολή ενημερωμένης δήλωσης για την περίοδο που αφαιρέθηκε ο φόρος) και το ποσό του φόρου να καταβληθεί στον προϋπολογισμό. Στη λογιστική, η φορολογική αποκατάσταση θα γίνει φυσικά την περίοδο που τα αγαθά (εργασία, υπηρεσίες) χρησιμοποιούνται για την πραγματοποίηση συναλλαγών που φορολογούνται με μηδενικό συντελεστή.

Φυσικά, η αποκατάσταση του ποσού του φόρου «εισροών» θα οδηγήσει σε συσσώρευση κυρώσεων για την περίοδο από τη στιγμή της έκπτωσης έως την ημερομηνία αποκατάστασης. Για να αποφευχθεί αυτό, οι οργανισμοί που πωλούν ταυτόχρονα αγαθά στη Ρωσική Ομοσπονδία και στο εξωτερικό θα πρέπει μην βιαστείτε να κάνετε εκπτώσεις. Είναι προτιμότερο να τα εφαρμόζετε στη φορολογική περίοδο όταν θα είναι γνωστό για ποιες ακριβώς πράξεις χρησιμοποιήθηκαν ορισμένοι υλικούς πόροι.

Κατ' αρχήν, η χωριστή λογιστική του φόρου «εισροών» στις εξαγωγικές συναλλαγές μπορεί να κατασκευαστεί κατ' αναλογία με τη χωριστή λογιστική κατά την εκτέλεση φορολογητέων και μη φορολογικών συναλλαγών. Η μόνη διαφορά θα είναι ότι ο ΦΠΑ που διατίθεται για τις εξαγωγές δεν θα εφαρμόζεται από τον φορολογούμενο στα έξοδα που λαμβάνονται υπόψη κατά τη φορολόγηση των κερδών, αλλά θα λαμβάνεται υπόψη σε χωριστό υπολογαριασμό στον λογαριασμό μέχρι το γεγονός της εξαγωγής των αποστελλόμενων αγαθών (έργα , υπηρεσίες) επιβεβαιώθηκε.

Όταν εξετάζουμε τις εξαγωγικές δραστηριότητες, δεν μπορούμε παρά να θίξουμε την κατανομή των έμμεσων (γενικών επιχειρήσεων, γενικής παραγωγής) δαπανών: είναι απαραίτητο να διανεμηθεί ο ΦΠΑ σε τέτοιες δαπάνες ή όχι; Θα ήταν, φυσικά, ωφέλιμο για τον φορολογούμενο να μην διανείμει το ποσό του φόρου «εισροών» σε τέτοιες δαπάνες για εγχώριες πωλήσεις και εξαγωγικές πωλήσεις. Άλλωστε, χωρίς να διανείμει έξοδα, θα είχε τη δυνατότητα να λάβει άμεσα έκπτωση φόρου.

Το Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας επέτρεψε σε εκείνους τους φορολογούμενους των οποίων η κύρια δραστηριότητα είναι η εξαγωγή αγαθών, δηλαδή οι 100 τοις εκατό εξαγωγείς, να μην τηρούν χωριστή λογιστική του ΦΠΑ των εισροών για τα γενικά επιχειρηματικά έξοδα. Στην επιστολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας με ημερομηνία 18 Μαΐου 2006 αριθ. 03-04-08/100 (απάντηση σε ιδιωτικό αίτημα φορολογούμενου), ειδικοί από το Υπουργείο Οικονομικών σημείωσαν ότι, σύμφωνα με το Διάγραμμα Οι λογαριασμοί, τα γενικά επιχειρηματικά έξοδα περιλαμβάνονται στο κόστος παραγωγής. Και δεδομένου ότι η κύρια δραστηριότητα του οργανισμού είναι η πώληση αγαθών για εξαγωγή, τα γενικά επιχειρηματικά έξοδα περιλαμβάνονται στο κόστος παραγωγής και πώλησης των εξαγόμενων αγαθών. Έτσι, τα ποσά ΦΠΑ που παρουσιάζονται για την αγορά υπηρεσιών που λογιστικοποιούνται ως γενικά επιχειρηματικά έξοδα γίνονται δεκτά για έκπτωση με τον προβλεπόμενο τρόπο κατά την υποβολή στις φορολογικές αρχές των εγγράφων που προβλέπονται στο άρθρο 165 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Αλλά για εκείνους τους φορολογούμενους που πωλούν αγαθά τόσο για εξαγωγή όσο και στο εσωτερικό, οι φορολογικές αρχές επιμένουν στη διανομή και η κατανομή του ΦΠΑ στο έμμεσο κόστος μπορεί να προσδιοριστεί με υπολογισμό χρησιμοποιώντας μεθόδους λογιστικής κοστολόγησης.