ميزات تعكس الخصومات القياسية لضريبة الدخل الشخصي. ميزات تعكس الخصومات القياسية لضريبة الدخل الشخصي خصومات ضريبة الدخل الشخصي في المحاسبة 1s 8.3

لإدخال المعلومات، تحتاج إلى فتح دليل "الأفراد"، الموجود في علامة التبويب "المؤسسة".

أو يمكنك الذهاب إلى دليل "الموظفين" والضغط على الرابط "مزيد من التفاصيل والأفراد...".

في شكل الفرد المحدد، انقر فوق الزر "ضريبة الدخل الشخصي" الموجود في اللوحة العلوية.

تفتح نافذة بها ثلاثة طاولات. في الجدول العلوي الأيسر، أدخل معلومات حول الحق في الخصومات الشخصية. حتى عام 2012، تم تزويد جميع موظفي المنظمة بخصم شخصي قدره 400 روبل (الكود 103)، ولكن تم إلغاؤه الآن، لذلك في هذا الجدول من الممكن تسجيل الحق فقط في تقديم خصم شهري قدره 500 روبل (كود 104) أو 3000 روبل (كود 105). ومع ذلك، يتم توفير هذه الاستقطاعات فقط لفئات معينة من المواطنين (أبطال الاتحاد السوفيتي والاتحاد الروسي، والمعوقين من المجموعتين الأولى والثانية، والضحايا أثناء تصفية الحوادث في المنشآت النووية، وما إلى ذلك)، وهي قائمة كاملة منها وارد في الفن. 218قانون الضرائب في الاتحاد الروسي.

يسجل الجدول العلوي الأيمن معلومات حول أهلية الخصم القياسي للأطفال. تتم إضافة سطر جديد بالضغط على زر "إضافة" ويجب الإشارة إلى الفترة التي يتم الخصم منها (يمكن أن يكون هذا هو تاريخ بدء الموظف العمل أو تاريخ ميلاد الطفل)، واليوم الأول من العمل. يشار إلى الشهر المقابل. يمكنك أيضًا الإشارة إلى تاريخ انتهاء فترة الاستقطاع (وصول الطفل إلى عمر معين أو إكمال الدراسة بدوام كامل في إحدى الجامعات)، ولكن يمكنك ترك هذا الحقل فارغًا. يتم إدخال المعلومات الخاصة بكل طفل في سطر جديد ولكل منها رمز خصم منفصل (بالنسبة للطفل الثالث والأبناء اللاحقين، يتم استخدام سطر واحد يشير ببساطة إلى عدد الأطفال). الخصم للطفل الأول والثاني هو 1400 روبل (الرمزان 114 و 115)، والخصم للطفل الثالث واللاحق هو 3000 روبل (الرمز 116). على سبيل المثال، لموظف لديه أربعة أطفال، سيتم ملء الجدول على النحو التالي (في هذه الحالة يتم تقديم الخصومات لجميع الأطفال).

بالإضافة إلى ذلك، يتم توفير رموز منفصلة للخصومات المزدوجة (لوالد واحد، وما إلى ذلك)، وتتوفر قائمة بالرموز مع وصف للاختيار في هذا الجدول.

ومن الضروري أيضًا ملء الجدول السفلي من هذا النموذج. يشير إلى المنظمة التي يجب أن تنطبق عليها الخصومات. هذه المعلومات ضرورية في حالة عمل الموظف في وقت واحد في عدة شركات أو ترك إحدى المنظمات وحصل على وظيفة في أخرى. ولكن حتى إذا كنت تحتفظ بسجلات لمنظمة واحدة فقط، فيجب تقديم هذه المعلومات، وإلا فلن يتم تطبيق الخصومات.

يتم توفير الخصومات للأطفال حتى لا يتجاوز الدخل السنوي التراكمي الخاضع للضريبة 280 ألف روبل. يمكنك عرض معلومات حول المبلغ الحالي للدخل في كشف رواتب الموظف الموجود في علامة التبويب "كشوف المرتبات". هنا يمكنك أيضًا الاطلاع على معلومات حول مقدار الاستقطاعات المطبقة في الشهر المحدد.

في هذه المقالة، أريد النظر في جوانب حساب وحجب ضريبة الدخل الشخصي في 1C 8.3، بالإضافة إلى إعداد التقارير في النماذج 2-NDFL و6-NDFL.

إعداد التسجيل لدى مصلحة الضرائب

هذا هو الإعداد الأكثر أهمية؛ فبدونه لن تتمكن من تقديم التقارير إلى السلطات التنظيمية. دعنا نذهب إلى دليل "المنظمات" (القائمة "الرئيسية" - "المنظمات"). بعد تحديد المنظمة المطلوبة، انقر فوق الزر "المزيد...". من القائمة المنسدلة، حدد "التسجيل لدى السلطات الضريبية":

يجب عليك ملء جميع التفاصيل بعناية.

إعداد محاسبة الرواتب

يتم إجراء هذه الإعدادات في قسم "الراتب والموظفين" - "إعدادات الراتب".

لننتقل إلى "الإعدادات العامة" ونشير إلى أن المحاسبة موجودة في برنامجنا، وليس في برنامج خارجي، وإلا فلن تكون جميع الأقسام المتعلقة بمحاسبة الموظفين والرواتب متاحة:

في علامة التبويب "ضريبة الدخل الشخصي"، يجب الإشارة إلى ترتيب تطبيق الخصومات القياسية:

في علامة التبويب " "، تحتاج إلى الإشارة إلى معدل احتساب أقساط التأمين:

يتم إجراء أي مستحقات للأفراد وفقًا لرمز الدخل. ولهذا الغرض، يحتوي البرنامج على كتاب مرجعي بعنوان "أنواع ضريبة الدخل الشخصي". لعرض الدليل المرجعي وتعديله إذا لزم الأمر، يتعين عليك العودة إلى نافذة "إعدادات الراتب". لنقم بتوسيع قسم "المصنفات" وانقر على الرابط "NDFL":

سيتم فتح نافذة إعدادات معلمات حساب ضريبة الدخل الشخصي. يوجد الكتاب المرجعي في علامة التبويب المقابلة:

لإعداد ضريبة الدخل الشخصي لكل نوع من أنواع الاستحقاق والخصم، تحتاج إلى توسيع قسم "حساب الراتب" في نافذة "إعدادات الراتب":

في معظم الحالات، تكون هذه الإعدادات كافية لبدء حساب الرواتب وضريبة الدخل الشخصي. سأشير فقط إلى أنه يمكن تحديث الدلائل عند تحديث تكوين البرنامج، اعتمادًا على التغييرات في التشريعات.

محاسبة ضريبة الدخل الشخصية في 1C: الاستحقاق والخصم

يتم احتساب ضريبة الدخل الشخصي لكل مبلغ دخل تم استلامه فعلياً بشكل منفصل عن الفترة (الشهر).

يتم حساب مبلغ ضريبة الدخل الشخصي وتجميعه باستخدام مستندات مثل "" و"" و"" وما إلى ذلك.

على سبيل المثال، لنأخذ مستند "كشوف المرتبات":

احصل على 267 درس فيديو على 1C مجانًا:

في علامة التبويب "ضريبة الدخل الشخصي" نرى مبلغ الضريبة المحسوبة. بعد ترحيل المستند، يتم إنشاء حركات ضريبة الدخل الشخصية التالية:

يقوم المستند أيضًا بإنشاء إدخالات في سجل "محاسبة الدخل لحساب ضريبة الدخل الشخصي"، والتي يتم بموجبها ملء نماذج التقارير لاحقًا:

في الواقع، تنعكس الضريبة المحتجزة من الموظف في المحاسبة عند ترحيل المستندات:

- عملية محاسبة ضريبة الدخل الشخصي.

وبخلاف الاستحقاق، فإن تاريخ اقتطاع الضريبة هو تاريخ المستند المرحَّل.

بشكل منفصل، يجب عليك النظر في وثيقة "عملية محاسبة ضريبة الدخل الشخصي". يتم توفيره لحساب ضريبة الدخل الشخصي على أرباح الأسهم وأجور الإجازات والمزايا المادية الأخرى.

يتم إنشاء المستند في قائمة "الرواتب والموظفين" في قسم "ضريبة الدخل الشخصي"، رابط "جميع المستندات المتعلقة بضريبة الدخل الشخصي". في النافذة التي تحتوي على قائمة المستندات، عند النقر فوق الزر "إنشاء"، تظهر قائمة منسدلة:

تقريبًا جميع المستندات التي تؤثر بطريقة أو بأخرى على ضريبة الدخل الشخصي تُنشئ إدخالات في السجل "حسابات دافعي الضرائب بميزانية ضريبة الدخل الشخصي".

على سبيل المثال، دعونا نفكر في تكوين إدخالات سجل المحاسبة الضريبية باستخدام مستند "الشطب من الحساب الجاري".

لنقم بإضافة المستند "" (قائمة "الرواتب والموظفين" - رابط "كشوفات الحساب للبنك") وبناءً عليه سنقوم بإنشاء "شطب من الحساب الجاري":

بعد ذلك، دعونا نلقي نظرة على الترحيلات والحركات في السجلات التي أنشأها المستند:

تشكيل تقارير ضريبة الدخل الشخصية

أعلاه، قمت بوصف السجلات الرئيسية التي تشارك في إنشاء تقارير ضريبة الدخل الشخصية الأساسية، وهي:

في النافذة التي تحتوي على قائمة المستندات، انقر فوق الزر "إنشاء" واملأ شهادة الموظف:

لا يقوم المستند بإنشاء معاملات وإدخالات في السجلات، ولكنه يستخدم فقط للطباعة.

- (القسم 2):

ويتعلق التقرير بإعداد التقارير المنظمة. كما يمكنك متابعة تسجيلها من قسم "ضريبة الدخل الشخصي"، قائمة "الرواتب والموظفين"، أو من خلال قائمة "التقارير"، قسم "تقارير 1C"، "التقارير المنظمة".

مثال لملء القسم الثاني:

التحقق من ضريبة الدخل الشخصية المحتجزة والمتراكمة

للتحقق من صحة استحقاق الضرائب ودفعها إلى الميزانية، يمكنك استخدام " ". وهو موجود في قائمة "التقارير"، قسم - "التقارير القياسية".

ينظم القانون توفير الخصومات القياسية لضريبة الدخل الشخصي، أي الفصل 23 من قانون الضرائب في روسيا. سوف نقوم بتقسيم الخصومات المذكورة أعلاه إلى مجموعتين: الخصومات الشخصية، والتي تعطى حاليا لبعض الأفراد فقط. الأشخاص، والخصومات للأطفال، والتي يتم تقديمها للأفراد الذين لديهم أطفال.

الآن هناك نوعان من الاستقطاعات الشخصية:

3 آلاف روبل. وترد قائمة الأشخاص الذين يحق لهم الحصول على هذه الأموال في الفقرات. 1 البند 1 الفن. 218 قانون الضرائب في الاتحاد الروسي. على سبيل المثال، تشمل هذه الفئة من الأشخاص الأشخاص ذوي الإعاقة في الحرب الوطنية العظمى، والأشخاص الذين عانوا من حوادث الإشعاع وفي المنشآت النووية أثناء عمليات التفتيش على الأسلحة النووية، وما إلى ذلك.

500 روبل. حول القائمة المادية الأشخاص الذين يحق لهم الحصول على هذه المستحقات الشخصية مذكورون في الفقرات. 2 البند 1 المادة 218 من قانون الضرائب في روسيا. على سبيل المثال، يشمل هؤلاء الأشخاص أبطال روسيا أو الاتحاد السوفيتي، والأشخاص المعاقين منذ الطفولة، والأشخاص الذين حصلوا على وسام المجد من الدرجة الثالثة، وما إلى ذلك.

يتم تقديم الخصومات للأطفال بالمبالغ التالية:

1.4 ألف روبل للطفلين الأولين؛

3 آلاف روبل للطفل الثالث وكل طفل لاحق.

أيضًا 3 آلاف روبل لكل طفل قاصر معاق، وكذلك لطفل معاق من المجموعة الأولى أو الثانية حتى عمر 24 عامًا، إذا كان طالبًا بدوام كامل في ذلك الوقت (طالب، طالب دراسات عليا، إلخ).

وتتضاعف هذه الأموال لكل طفل لوالد واحد. لا ينطبق الاستحقاق على والد الدم فحسب، بل ينطبق أيضًا على الوصي والوصي والوالد بالتبني.

وفقًا للقواعد العامة، يتم توفير الأموال للقاصر، أو، في حالة التعليم بدوام كامل، لشخص يقل عمره عن 24 عامًا. يتم تقديم الخصومات حتى نهاية العام الذي يبلغ فيه عمر ابن موظف المؤسسة 18 أو 24 عامًا. إذا أكمل الطفل دراسته قبل سن 24 عاماً، فسيتوقف الاستحقاق في الشهر التالي بعد انتهاء دراسته.

وتجدر الإشارة إلى أنه لا يمكن إصدار جميع الاستقطاعات إلا بناءً على طلب من أحد موظفي المنظمة. إلى جانب الطلب المكتوب، يجب على الموظف تقديم جميع المستندات اللازمة التي ستمنح الحق في الخصم (شهادة الميلاد، شهادة من مؤسسة تعليمية، وما إلى ذلك).

كيف يتم تنفيذ الخصومات القياسية في برنامج 1C Accounting 8؟

لكي يتم تنفيذ حكم الاستقطاعات القياسية في البرنامج، من الضروري أن يقوم كل عامل في المنظمة بملء "طلب خصم ضريبة الدخل الشخصي" (قسم ضريبة الدخل الشخصي، علامة تبويب تسمى "الرواتب والموظفين" "). ويشار في أعلى هذه الوثيقة إلى الموظف الذي ترسل إليه الاشتراكات والشهر الذي تقدم منه هذه الأموال.

يشار إلى الاستقطاعات الخاصة بالأطفال في الجزء الأوسط، وفي الجزء السفلي - الاستقطاعات الشخصية للعامل، إذا كان للأخير الحق فيها بالطبع.

وسيأخذ البرنامج المحاسبي هذه الاستقطاعات بعين الاعتبار عند حساب ضريبة الدخل الشخصي عند حساب راتب الموظف.

بحكم طبيعتها الاقتصادية، تعتبر التخفيضات الضريبية القياسية مكونًا اجتماعيًا إلى حد كبير وتعمل كمقياس للدعم الاجتماعي لفئات معينة من المواطنين. في هذا المنشور ن. فيمينا، محامية وخبير ضرائب، تدرس الإجراء الذي تتبعه المنظمة لتقديم خصومات قياسية لضريبة الدخل الشخصي في بعض المواقف النموذجية. يخبرنا منهجيو شركة 1C كيف يتم، وفقًا للتوصيات المقدمة، حساب مبالغ ضريبة الدخل الشخصية المستحقة للميزانية بطريقة آلية باستخدام برنامج 1C: الرواتب وإدارة شؤون الموظفين 8.

يميز التشريع الحالي للاتحاد الروسي بين نوعين من الخصومات القياسية لضريبة الدخل الشخصي.

أولاً خصم للمواطن نفسه (خصم شخصي) بمبلغ 3000500 روبل. (البند الفرعي 1-2، البند 1، المادة 218 من قانون الضرائب للاتحاد الروسي). لا يتم تقديم هذا الخصم لجميع الأفراد، ولكن فقط للبعض (الناجين من تشيرنوبيل، والمحاربين القدامى، والمعوقين من المجموعتين الأولى والثانية، وما إلى ذلك). وترد في الجدول 1 قائمة كاملة بحالات تقديم التخفيضات الضريبية القياسية الشخصية لضريبة الدخل الشخصي.

الجدول 1

الاستقطاعات القياسية لا تتعلق بإنجاب المواطن لأطفال*

|

مبلغ الخصم |

تعليق |

|

|

الأشخاص المتأثرون بالإشعاع |

فيما يتعلق بالتأثير الإشعاعي للكارثة في محطة تشيرنوبيل للطاقة النووية (ChNPP)؛ |

|

|

يحق للأشخاص التالين الحصول على خصم بالمبلغ المحدد: |

||

|

أناس معوقين |

الأشخاص المعوقين في الحرب الوطنية العظمى (الحرب العالمية الثانية)، وكذلك الأفراد العسكريون المعوقون الذين أصبحوا معاقين في المجموعات الأولى والثانية والثالثة أثناء أداء وواجبات الخدمة العسكرية؛ المعوقون الحزبيون السابقون، وكذلك الفئات الأخرى من المعوقين الذين يتساوون في استحقاقات التقاعد مع الفئات المحددة من الأفراد العسكريين. |

|

|

يحق للأشخاص ذوي الإعاقة منذ الطفولة وكذلك الأشخاص ذوي الإعاقة من المجموعتين الأولى والثانية الحصول على خصم بالمبلغ المحدد |

||

|

الأشخاص الذين شاركوا في الأعمال العدائية |

يحق للأشخاص التالين الحصول على خصم بالمبلغ المحدد: |

|

|

الأشخاص الذين تبرعوا بنخاع العظام لإنقاذ الأرواح |

يمكن أن تكون الوثيقة التي تؤكد الحق في الخصم شهادة من مؤسسة طبية تؤكد التبرع بنخاع العظم (خطاب من وزارة المالية الروسية بتاريخ 15 ديسمبر 2010 رقم 03-04-06/7-302). |

|

|

آباء وأزواج الأفراد العسكريين والموظفين الحكوميين الذين سقطوا |

يحق للأشخاص التالين الحصول على خصم بالمبلغ المحدد: على سبيل المثال، يحق لوالدي الجندي الذي توفي أثناء أداء الخدمة العسكرية في منطقة القتال في جمهورية الشيشان الحصول على خصم ضريبي قياسي بمبلغ 500 روبل. عن كل شهر من الفترة الضريبية (خطاب دائرة الضرائب الفيدرالية لموسكو بتاريخ 11 سبتمبر 2006 رقم 28-11/80630). |

* راجع الفقرة 1 من المادة 218 من قانون الضرائب في الاتحاد الروسي. إذا كان للفرد الحق في العديد من الخصومات المبينة في الجدول في وقت واحد، يتم تقديم أحد هذه الخصومات.

ثانياً، يحق للمواطنين الذين لديهم أطفال، وأزواج الوالدين، والآباء بالتبني، والأوصياء، والأوصياء، والآباء بالتبني الحصول على خصومات قياسية. يتم تقديم الخصم لكل طفل يقل عمره عن 18 عامًا. وأيضًا للأطفال الذين تقل أعمارهم عن 24 عامًا، إذا كانوا طلابًا بدوام كامل، وطلاب دراسات عليا، ومقيمين، ومتدربين، وطلابًا، وطلابًا عسكريين (البند الفرعي 4، البند 1، المادة 218 من قانون الضرائب في الاتحاد الروسي).

- 1400 فرك. شهريًا - للطفل الأول (رمز الخصم - 114*)؛

- 1400 فرك. شهريا - للطفل الثاني (رمز الخصم - 115)؛

- 3000 فرك. شهريًا - للطفل الثالث وكل طفل لاحق (رمز الخصم - 116)؛

- 3000 فرك. شهريًا - لكل طفل معاق يقل عمره عن 18 عامًا (رمز الخصم - 117)؛

- 3000 فرك. شهريًا - لكل طفل معاق من المجموعة الأولى أو الثانية تحت سن 24 عامًا، إذا كان الطفل طالبًا بدوام كامل (طالب، طالب دراسات عليا، مقيم، متدرب) (رمز الخصم - 117).

ملحوظة:

* فيما يلي في النص، تتم الإشارة إلى أكواد الخصم من الكتاب المرجعي "أكواد الخصم" وفقًا للملحق رقم 3 لأمر دائرة الضرائب الفيدرالية في روسيا بتاريخ 17 نوفمبر 2010 رقم MMV-7-3/611@ (بصيغته المعدلة بأمر دائرة الضرائب الفيدرالية في روسيا بتاريخ 6 ديسمبر 2011 رقم MMВ- 7-3/909@).

يجب تقديم الخصم الضريبي القياسي للطفل بمبلغ مضاعف:

- الوالد الوحيد بالتبني؛

وفي هذه الحالة يتم استخدام رموز الخصم 118، 119، 120، 121 (اعتماداً على ما إذا كان الخصم مقدماً للطفل الأول أو الثاني أو الثالث أو الطفل المعاق أو الطالب الذي يزيد عمره عن 18 عاماً).

ينص التشريع الحالي للاتحاد الروسي أيضًا على إمكانية رفض أحد الوالدين (الوالد بالتبني) الخصم لصالح الآخر (انظر القسم الإضافي من المقالة "تم تلقي طلب لرفض زوج الموظف الخصم" ). وفي هذه الحالة يتم استخدام رموز الخصم 122، 123، 124، 125، اعتمادًا على ما إذا كان الخصم مقدمًا للطفل الأول أو الثاني أو الثالث أو الطفل المعاق أو الطالب الذي يزيد عمره عن 18 عامًا.

يتم توفير خصم ضريبي للطفل حتى يصل دخل الموظف دافع الضرائب، المحسوب على أساس الاستحقاق من بداية الفترة الضريبية - السنة التقويمية - إلى 280.000 روبل. (المادة 218 من قانون الضرائب في الاتحاد الروسي).

السمة المميزة للتخفيضات الضريبية القياسية هي القدرة على منحها لفرد واحد لعدة أسباب في وقت واحد.

في برنامج 1C: الرواتب وإدارة شؤون الموظفين 8، يتم تخزين التخفيضات الضريبية القياسية في الدليل حسابات الرواتب -> الأدلة -> خصومات ضريبة الدخل الشخصي(رسم بياني 1). دعونا نفكر في العديد من المواقف المتعلقة بتزويد المواطنين بتخفيضات ضريبية قياسية لضريبة الدخل الشخصي، والتي غالبًا ما تثير تساؤلات بين الممارسين.

أرز. 1

لا يتم تطبيق الخصم من بداية العام

التطبيق الصحيح للتخفيضات الضريبية القياسية لضريبة الدخل الشخصي مستحيل دون الإجابة على الأسئلة الخاصة بموعد تطبيق الخصومات:

- منذ بدلية العام ز حتى اليوم؛

- من تاريخ الاستئجار؛

- من شهر استلام طلب الخصم.

في رسالة بتاريخ 08.08.2011 رقم 03-04-05/1-551، أوضحت وزارة المالية الروسية أن التخفيضات الضريبية القياسية لضريبة الدخل الشخصي يتم تقديمها لدافعي الضرائب من قبل أحد وكلاء الضرائب الذين يشكلون مصدرًا دفع الدخل، بناءً على اختيار دافعي الضرائب بناءً على طلبه المكتوب والمستندات التي تؤكد الحق في هذه التخفيضات الضريبية (البند 3 من المادة 218 من قانون الضرائب للاتحاد الروسي). إذا لم تتغير أهلية دافعي الضرائب للحصول على الخصم الضريبي القياسي، فليست هناك حاجة لإعادة تقديم الطلب.

وبالتالي، إذا كنا نتحدث عن الاستمرار في تقديم خصم شخصي أو خصم لطفل أقل من 18 عامًا، فسيتم تطبيق الخصم الضريبي اعتبارًا من يناير من العام الحالي دون مستندات إضافية. تنطبق هذه القاعدة في حالة استيفاء شروط الخصم الأخرى. على وجه الخصوص، فيما يتعلق بخصم الطفل، نتحدث عن الشروط التالية: أن يكون عمر الطفل أقل من 18 عامًا وأن لا يتجاوز دخل دافعي الضرائب منذ بداية العام 280 ألف روبل.

إذا كنا نتحدث عن خصم لطفل أقل من 24 عامًا يدرس بدوام كامل، فننصحك من أجل تقديم خصم اعتبارًا من شهر يناير، بالإضافة إلى ذلك، أن تطلب في بداية العام شهادة من المؤسسة التعليمية تؤكد ذلك أن الطفل لا يزال مسجلاً في هذه المؤسسة التعليمية (راجع قسم هذه المقالة لمزيد من التفاصيل " لم يجتاز طفل الموظف الاختبار").

إذا تم تعيين الموظف في منتصف العام، فيجب تقديم الخصومات من شهر التعيين. في الوقت نفسه، من أجل تقديم خصم للطفل بشكل صحيح، ستكون هناك حاجة إلى شهادة من وكيل الضرائب السابق: يتم تقديم خصم للطفل حتى لا يتجاوز الدخل المحسوب بشكل تراكمي من بداية العام 280.000 روبل. (الفقرة 17، الفقرة الفرعية 4، الفقرة 1، المادة 218 من قانون الضرائب للاتحاد الروسي).

2-يجب تقديم شهادات NDFL من جميع أماكن العمل السابقة من بداية الفترة الضريبية (السنة الميلادية).

في برنامج 1C: الرواتب وإدارة شؤون الموظفين 8 يجب إدخال شهادة من مكان العمل السابق في نموذج الدليل فرادىمن خلال النقر على الزر ضريبة الدخل الشخصيةل إدخال بيانات ضريبة الدخل الشخصيعلى الإشارة المرجعية الدخل من الوظائف السابقة(الصورة 2).

أرز. 2

هنا في الميدان بيانات المنظمةتتم الإشارة إلى المنظمة التي سيتم أخذ هذه الشهادة فيها بعين الاعتبار إذا كان الموظف يعمل في عدة منظمات. وإذا تم قبوله في شركة واحدة فقط، فسيتم استبدال اسمها افتراضيًا.

في كثير من الأحيان، يكون لدى المتخصصين الممارسين سؤال: هل من الممكن تقديم خصم قياسي إذا لم يكن لدى الموظف شهادة في النموذج 2-NDFL من صاحب العمل السابق. في مثل هذه الحالة، لا يكون الخصم ممكنا إلا إذا لم يعمل الشخص منذ بداية العام. ويمكن تأكيد هذه الحقيقة، على سبيل المثال، عن طريق نسخة من كتاب سجل العمل.

وبخلاف ذلك، يجب مراعاة ما يلي. إحدى المستندات التي تؤكد حق الموظف في خصم ضريبي للطفل (إذا لم يبدأ العمل في المنظمة منذ بداية العام) هي شهادة في النموذج 2-NDFL من صاحب العمل السابق.

إذا لم تكن هناك شهادة، فلا يحق لصاحب العمل تقديم مثل هذا الخصم للموظف (انظر، على سبيل المثال، قرارات الخدمة الفيدرالية لمكافحة الاحتكار لمنطقة الفولغا بتاريخ 09.10.2008 رقم A12-55/08، منطقة غرب سيبيريا بتاريخ 2006/05/12 رقم F04-7924/2006(28822-A46-27)، بتاريخ 27 يوليو 2006 رقم F04-4697/2006(24695-A46-27) وتاريخ 20 أبريل 2006 رقم F04 -1436/2006(21704-أ46-7)).

لكي نكون منصفين، تجدر الإشارة إلى أن هناك ممارسة تحكيم تؤكد مشروعية تقديم الخصومات دون شهادة 2-NDFL من صاحب العمل السابق (انظر، على سبيل المثال، قرارات الخدمة الفيدرالية لمكافحة الاحتكار في منطقة موسكو بتاريخ 17 مارس 2009 رقم KA-A40/1343-09، بتاريخ 24 أكتوبر 2006، رقم KA-A40/10310-06، المنطقة الشمالية الغربية بتاريخ 30 أكتوبر 2008، رقم A56-2606/2008، بتاريخ 14 أغسطس 2006، رقم A05-3035 /2006-31، منطقة الأورال بتاريخ 7 نوفمبر 2006 رقم Ф09-9786/06-С2 وتاريخ 14/04/2005 رقم F09-1344/05-AK، المنطقة الوسطى بتاريخ 18/10/2005 رقم A14- 2305-2005/70/10 وتاريخ 06/01/2005 رقم A54-5096/04 C8). ومع ذلك، فإن اتباع هذا الموقف محفوف بالمخاطر؛ واحتمال النزاعات مع المفتشين مرتفع للغاية.

إذا تغير وضع الموظف خلال العام (كان لديه طفل أو أصبح المواطن معاقاً)، فيجب تقديم الاستقطاع من شهر تقديم طلب الاستقطاع. في الوقت نفسه، إذا لم يصل الطلب لسبب ما إلى المحاسب في الوقت المناسب، فمن الضروري خلال الفترة الضريبية أن يأخذ هذا الطلب في الاعتبار. سيتم إعادة احتساب الخصومات وضريبة الدخل الشخصي في البرنامج تلقائيًا في فترة الفوترة للأشهر السابقة، بدءًا من الشهر الذي يحدد منه المستخدم تطبيق الخصومات في البرنامج.

يجب الإشارة إلى استخدام الاستقطاعات في البرنامج على شكل دليل الأفراد من خلال الضغط على زر ضريبة الدخل الشخصي لإدخال بيانات ضريبة الدخل الشخصي في علامة التبويب الاستقطاعات (الشكل 3).

أرز. 3

يتم تطبيق الاستقطاعات من التاريخ وبالطريقة المحددة في حقل تطبيق الاستقطاعات. إذا لم يتم ملء هذا الحقل، فلن تنعكس المعلومات المتعلقة بحقوق الاستقطاعات عند حساب ضريبة الدخل الشخصي.

في الحقل استحقاق الخصومات القياسية للأطفال، يمكنك تحديد تاريخ انتهاء الاستحقاق. ويفضل تحديد تاريخ بلوغ 18 سنة أو تاريخ الطلب التالي للحصول على الشهادة من الجامعة.

يمكن للمواطن ملء الطلب بأي شكل من الأشكال (انظر نموذج استمارة الطلب رقم 1).

نموذج الطلب رقم 1

|

إلى رئيس المنظمة إفادة عند تحديد القاعدة الضريبية لضريبة الدخل الشخصي، أطلب منك تزويدي بالخصومات الضريبية القياسية الشهرية التالية من "____"______________201___: 1. وفقا للفرعية. 2 ص 1 فن. 218 من قانون الضرائب للاتحاد الروسي بمبلغ 500 روبل. أرفق المستندات التي تؤكد الحق في الخصم: نسخة من الشهادة التي تؤكد التبرع بنخاع العظم. 2. وفقا للفرعية. 4 فقرات 1 فن. 218 من قانون الضرائب للاتحاد الروسي بمبلغ 3000 روبل. (للطفل الرابع - آنا أندريفنا ألكسيفا، ولدت في 12 أغسطس 1999). أرفق المستندات التي تؤكد الحق في الخصم: نسخ من شهادات ميلاد الأطفال: الثاني - أليكسييف إيليا أندرييفيتش؛ الثالث - إيفسيف إيفان أنتونوفيتش؛ الرابع - ألكسيفا آنا أندريفنا. أقوم بإرفاق شهادات في النموذج 2-NDFL من أماكن العمل السابقة هذا العام. |

عمر الطفل مهم لتأكيد حق الوالدين في الحصول على خصم لهذا الطفل بالذات. لا يتغير ترتيب ولادة الأطفال (الأول، الثاني، الثالث) نظرًا لوفاة الطفل الأكبر أو بلوغه سنًا لا يتم بعده تقديم خصومات قياسية له للوالدين. لا يزال هو الأكبر (الأول)، ويبقى الأطفال الباقون، على التوالي، الطفل الثاني والثالث.

تم إبرام عقد إيجار مع فرد

الدخل الذي يتلقاه المواطن بموجب عقد الإيجار يخضع لضريبة الدخل الشخصي. هناك ثلاث حالات مختلفة يجب مراعاتها في هذا القسم:

- المستأجر هو وكيل الضرائب الوحيد الذي يدفع الدخل للمواطن (على سبيل المثال، إذا تم إبرام عقد إيجار مع متقاعد)؛

- تم إبرام عقد الإيجار مع أحد موظفي المنظمة؛

- يتم إبرام عقد الإيجار مع شخص يعمل في مكان آخر بموجب عقد عمل.

إذا تم العقد مع فرد لا يحصل على دخل آخر بالإضافة إلى الإيجار، فيجب مراعاة ما يلي: تم شرح ميزات تقديم التخفيضات الضريبية القياسية للمؤجر في خطاب وزارة المالية الروسية بتاريخ 12 أكتوبر 2007 رقم 03-04-06-01/353. إذا لم يتم دفع الدخل للفرد خلال الفترة الضريبية كل شهر، ولكن، على سبيل المثال، مرتين فقط، فيمكن تقديم خصم ضريبي قياسي لجميع أشهر الفترة الضريبية التي تسبق دفع الدخل، حتى يتم الوصول إلى حدود الدخل، يتم احتسابها على أساس الاستحقاق من بداية الفترة الضريبية، والتي لا يتم فوقها تقديم الخصومات الضريبية القياسية. وبالتالي، يتم الاحتفاظ بالحق في الخصم خلال الفترة الضريبية - السنة التقويمية. يتم تلخيص خصم الشهر الحالي وخصم الشهر السابق (عندما لم يحصل الشخص على دخل).

إذا تم إبرام العقد مع موظف في المنظمة، فلا يتم تقديم الخصومات بشكل منفصل بموجب العقد.

مثال 1

دعونا نفكر بالتسلسل في الإجراء الخاص بعكس هذه الأحداث في المحاسبة في "1C: إدارة الرواتب وشؤون الموظفين 8". لتعيين موظف في البرنامج، يمكنك استخدام Hiring Assistant أو مستند التوظيف.

يمكنك إدخال معلومات حول التخفيضات الضريبية القياسية إما من الدليل فرادى(قائمة طعام المؤسسات -> الأفراد)، أو من الدليل موظفين(قائمة طعام المؤسسة -> الموظفون). يشار إلى المعلومات حول التخفيضات الضريبية القياسية في البرنامج في النموذج إدخال البيانات لضريبة الدخل الشخصي(قائمة طعام المؤسسة -> الموظفون-> القسم التخفيضات الضريبية, وضع دافع الضرائب-> الحقل معيار) أو بالضغط على زر ضريبة الدخل الشخصي من الدليل فرادى.

وثيقة إدخال البيانات لضريبة الدخل الشخصييتكون من عدة أجزاء. جزء في هذه الحالة لا يتم ملؤه. لم يقدم الموظف مستندات تؤكد حقه في خصم شخصي قدره 3000 روبل. أو 500 فرك. (ليس شخصًا معاقًا، أو شخصًا متأثرًا بالإشعاع، وما إلى ذلك)

يمكنك عرض بيانات الخصم المقدمة لإيفانوف في البرنامج على النحو التالي. على الإشارة المرجعية الخصوماتفي القسم الجدولي أهلية الخصم القياسي للأطفاليتم إدخال سطر جديد باستخدام الزر يضيف. في الدعائم فترةمن التاريخ المشار إليه - 01/01/2013. اعتبارا من شهر يناير يحق للموظف الحصول على خصم.

دعونا نلقي نظرة فاحصة على الإجراء الخاص بتحديد تاريخ انتهاء الخصم. يتم تحديد الحد الذي يحدد عمر الطفل، والذي يفقد الوالد عند بلوغه الحق في الخصم، بموجب الفقرة 12 من الفقرة 4 من المادة 218 من قانون الضرائب للاتحاد الروسي - 18 عامًا أو 24 عامًا - إذا كان الطفل طالب بدوام كامل، طالب دراسات عليا، مقيم، متدرب، طالب أو طالب. في هذه الحالة يبلغ عمر طفل الموظف 10 سنوات ومن غير المعروف أين سيدرس بعد المدرسة. لذلك، نطبق أول معايير العمر المحددة - 18 عامًا. وكقاعدة عامة، يتم تقديم الخصم حتى نهاية السنة التقويمية التي يبلغ فيها الطفل 18 عامًا. هذا الإجراء منصوص عليه في الفقرتين 11 و 12 من الفقرة الفرعية 4 من الفقرة 1 من المادة 218 من قانون الضرائب للاتحاد الروسي. وعليه فإن الموعد النهائي لتوفير الاستقطاعات هو 31 ديسمبر 2021.

في الدعائم الكود وعدد الاطفالتم تسجيل حقيقة أن الفرد له الحق في نوع الخصم المقابل ( يتقدمأو لا تستخدم)، في العمودين الآخرين - رمز الخصم الذي يتم تطبيقه وتقديمه لهذا الموظف اعتمادًا على أولوية الطفل وعدد الأطفال الذين يعتمدون على الموظف، والذي يجب تقديم خصم بالرمز المحدد لإعالته. في مثالنا، الرمز 114/108 مخصص للطفل الأول وعدد الأطفال هو 1.

في الدعائم قاعدةيشار إلى الوثيقة التي يتم على أساسها تقديم الخصم القياسي. في مثالنا، شهادة الميلاد.

من أجل توفير التخفيضات الضريبية القياسية، التي ينعكس الحق فيها في الجزء العلوي من النموذج، عند حساب ضريبة الدخل الشخصي، يجب عليك إدخال البيانات في القسم الجدولي تطبيق الخصومات. بواسطة زر يضيفيتم ملء البيانات المتعلقة باستخدام الخصومات تلقائيًا. بعد تقديم الاستقطاعات القياسية للطفل بالطريقة الموضحة أعلاه، عندما يُدفع لإيفانوف أجر شهري (الدخل الآخر الخاضع للضريبة)، سيتم حساب ضريبة الدخل الشخصي باستخدام خصم قدره 1400 روبل. شهريًا (حتى يصل دخل الموظف المحسوب بشكل تراكمي من بداية العام إلى 280 ألف روبل).

في أبريل 2013، سيتم تقديم الخصومات لإيفانوف على النحو التالي. أولاً، سيتم حساب إجمالي دخله لهذا الشهر. بشرط أن يكون الشهر قد تم إعداده بالكامل، فإن الدخل الخاضع لضريبة الدخل الشخصي سيكون مساوياً لـ: 30000 روبل. + 10000 فرك. = 40.000 فرك. سيكون مبلغ ضريبة الدخل الشخصي كما يلي:

(40000 روبل - 1400 روبل) × 13% = 5018 روبل.

بشكل منفصل، لا ينطبق الخصم على الدخل في شكل إيجار.

دعونا نفكر في موقف آخر:

مثال 2

لتحديد أسباب محددة لتوفير التخفيضات الضريبية القياسية للفرد من قبل اثنين أو أكثر من وكلاء الضرائب خلال فترة ضريبية واحدة، وكذلك لتحديد العواقب المحتملة، حقيقة أن الشخص ارتكب جريمة ضريبية، مما أدى إلى عدم اكتمال الدفع من ضريبة الدخل الشخصية من قبل هذا الفرد، أو حقيقة أن وكيل الضرائب فشل في الوفاء بالتزاماته تجاه مصلحة الضرائب الحق في حجب وتحويل الضريبة إلى الميزانية أثناء مراقبة الضرائب من خلال عمليات التدقيق الضريبي وتلقي توضيحات من دافعي الضرائب ووكلاء الضرائب. وكما يؤكد خبراء دائرة الضرائب الفيدرالية الإقليمية، يمكن إدانة كل من المواطن ووكيل الضرائب بارتكاب مثل هذه الجريمة (انظر، على سبيل المثال، http://www.r59.nalog.ru/fl/fl_ndfl/fl_nal_v/standvich59 /3712169/).

تم تعيين الموظف إعاقة

يعتبر الشخص المعاق هو الشخص الذي يعاني من اعتلال صحي مع اضطراب مستمر في وظائف الجسم نتيجة للأمراض أو آثار الإصابات أو العيوب مما يؤدي إلى تقييد نشاطه الحياتي وضرورة الحماية الاجتماعية (الجزء الأول) من المادة 1 من القانون الاتحادي الصادر في 24 نوفمبر 1995 رقم 181-FZ) . يتم الاعتراف بالمواطن كشخص معاق أثناء الفحص الطبي والاجتماعي بالطريقة المنصوص عليها في مرسوم حكومة الاتحاد الروسي المؤرخ 20 فبراير 2006 رقم 95 "بشأن إجراءات وشروط الاعتراف بالشخص المعاق" ". يُمنح المواطن المعترف به كشخص معاق شهادة تؤكد حقيقة الإعاقة، مع الإشارة إلى المجموعة، بالإضافة إلى برنامج إعادة التأهيل الفردي.

اعتبارًا من الشهر الذي حصل فيه الشخص على إعاقة من المجموعة الأولى أو الثانية، يمكنه الاستفادة من الحق في خصم ضريبي قياسي لضريبة الدخل الشخصي بمبلغ 500 روبل. (بشرط تزويد صاحب العمل بشهادة وطلب خصم). لا ينص التشريع الحالي للاتحاد الروسي على قواعد بشأن الحد الأقصى لمبلغ الدخل الذي يحد من الحق في هذا الخصم. وينبغي تقديم الخصم بغض النظر عن مقدار الدخل.

مثال 3

في برنامج 1C: إدارة الرواتب وشؤون الموظفين 8، يجب أن تنعكس المعلومات المتعلقة بالخصم الشخصي القياسي في النموذج إدخال البيانات لضريبة الدخل الشخصي(قائمة طعام المؤسسة -> الموظفون -> القسم التخفيضات الضريبية، وضع دافع الضرائب-> الحقل معيار) بالطريقة الآتية. على الإشارة المرجعية الخصوماتفي القسم الجدولي الأهلية للحصول على خصم قياسي شخصييتم إدخال سطر جديد باستخدام الزر يضيف. في الدعائم تاريخالتاريخ المشار إليه هو 01/02/2013.

في الدعائم شفرةيشار إلى الرمز 104 (شخص معاق من المجموعة الثانية). في الدعائم قاعدة- وثيقة يتم على أساسها تقديم خصم قياسي - شهادة العجز.

تجدر الإشارة إلى أنه يتم ملء التفاصيل قاعدةليس إلزامي. تتم الإشارة إلى المعلومات ذات الصلة إذا لزم الأمر لتحسين البحث عن المستندات (على سبيل المثال، في حالة التدقيق من قبل مفتشي الضرائب).

يمكن مراجعة مجموعة الإعاقة. على سبيل المثال، يتوقف الموظف ذو الإعاقة من المجموعة الثانية، والذي حصل على خصم قدره 500 روبل خلال العام، عن تلقي خصم بعد مراجعة مجموعة الإعاقة (تعيين إعاقة المجموعة الثالثة).

ملء التفاصيل قاعدةسيسمح للمحاسب بمراقبة هذه المشكلة في المستقبل وطلب وثيقة من الموظف في الوقت المناسب تؤكد الحق في الخصم.

التالي عن طريق الزر يضيفالجزء السفلي من المستند مملوء بالبيانات تطبيق الخصومات. إذا لم يتم ملء البيانات الخاصة باستخدام الاستقطاعات، فبالرغم من إدخال معلومات حول الحق في الاستقطاعات، لن يتم تقديم الاستقطاعات.

الموظف المعين حديثا هو الوالد الوحيد

وكما أشرنا أعلاه فإن الخصم للطفل يجب أن يكون مضاعفاً:

- الوالد الوحيد غير المتزوج (الوالد بالتبني)؛

- الوالد الوحيد بالتبني؛

- الوصي الوحيد (الوصي).

إن حالة "الأم العازبة" لا تتطابق دائمًا مع حالة "الوالد الوحيد".

إذا طلب موظف جديد مضاعفة الخصم القياسي للطفل، فإليك بعض الأشياء التي يجب وضعها في الاعتبار.

يتم الاعتراف بالوالد (الوصي، الوصي) باعتباره الوالد الوحيد إذا:

- توفي الوالد الثاني (الوصي، الوصي)؛

- تعترف المحكمة بأن الوالد الثاني (الوصي، الوصي) مفقود أو متوفى؛

- لم يتم الإشارة إلى الأب في شهادة ميلاد الطفل؛

- لم يتم إثبات أبوة الطفل قانونيًا؛

- قامت سلطة الوصاية والوصاية بتعيين وصي واحد فقط (وصي) للطفل.

ليس الوالد الوحيد، على وجه الخصوص:

- الأم أو الأب الذي لديه طفل خارج إطار الزواج المسجل، إذا تم إثبات الأبوة؛

- والدة الطفل أو والد الطفل، إذا كان أحد الوالدين محرومًا من حقوق الوالدين؛

- الوالد الوحيد (إذا لم يكن الوحيد)، بغض النظر عما إذا كان متزوجا أم لا، سواء تم تبني الطفل أم لا من قبل الزوج في زواج جديد.

وبالتالي فإن كون المرأة أنجبت طفلاً دون أن تكون في زواج مسجل لا يؤثر على إجراءات منح الخصم.

لتأكيد الحق في خصم ضريبي مزدوج قياسي، يجب على الوالد الوحيد تقديم نسخة من شهادة ميلاد الطفل، ونسخة من جواز السفر، والمستندات الداعمة الأخرى (انظر الجدول 2).

الجدول 2

المستندات التي تؤكد الحق في خصم ضريبة الدخل الشخصي القياسي لطفل بمبلغ مضاعف *

|

لا. |

الموقف |

وثيقة تؤكد الحق في خصم مزدوج |

تعليق |

|

توفي الوالد الثاني |

نسخة من شهادة وفاة الوالد الثاني |

ليست هناك حاجة لتوثيق النسخة |

|

|

تم إعلان أن الوالد الثاني مفقود أو متوفى |

مقتطف من قرار المحكمة الذي يعترف بأن الوالد الثاني مفقود أو متوفى |

يتم الاعتراف بالمواطن باعتباره مفقودًا بناءً على طلب الأطراف المعنية من قبل المحكمة بالطريقة المنصوص عليها في الفصل 30 من قانون الإجراءات المدنية للاتحاد الروسي (المواد 276-280). الشرط هو عدم وجود معلومات في مكان إقامة المواطن عن مكان إقامته خلال العام. شرط الاعتراف بالمواطن ميتًا (البندان 1 و 2 من المادة 45 من القانون المدني للاتحاد الروسي) هو عدم وجود معلومات في مكان إقامته حول مكان إقامته لمدة 5 سنوات. ويحدد التشريع أيضًا مواعيد نهائية خاصة: |

|

|

لم يتم إثبات الأبوة |

نسخة من شهادة ميلاد الطفل، والتي لا تحتوي على معلومات عن والد الطفل (توضع شرطة في العمود المقابل). شهادة ميلاد الطفل تحرر من كلام الأم بناء على طلبها (هي أساس إدخال معلومات الأب في شهادة الميلاد). |

بالنسبة للأطفال المولودين قبل عام 1999، بدلاً من الشهادة، يجب تقديم وثيقة أخرى مماثلة صادرة عن مكتب السجل المدني |

|

|

يتم تعيين الطفل الوصي أو الوصي الوحيد |

قانون سلطة الوصاية والوصاية بشأن تعيين الوصي أو الوصي |

وإذا تزوج الولي أو الوصي، فإن الخصم القياسي لا يتغير ويبقى مضاعفا. ويفسر ذلك حقيقة أن أزواج الأوصياء أو الأوصياء لا يحق لهم الحصول على خصومات فيما يتعلق بالأطفال الذين هم تحت رعايتهم. وبعبارة أخرى، فإن الأوصياء والأوصياء لا "يمررون" أحد خصميهم إلى أزواجهم. وفي الوقت نفسه، كاستثناء من القاعدة العامة، يجوز لسلطة الوصاية والوصاية، عند وضع الأطفال المحرومين من رعاية الوالدين في الأسرة، على أساس مصالح الطفل، تعيين عدة أوصياء أو أوصياء. في هذه الحالة، ينشأ الحق في الخصومات القياسية لكل منهم، ولكن فقط بمبلغ لمرة واحدة. يمكن العثور على تفسيرات مماثلة على المواقع الإلكترونية لخدمة الضرائب الفيدرالية الإقليمية (انظر، على سبيل المثال، http://www.r59.nalog.ru/fl/fl_ndfl/fl_nal_v/standvich59/3888265/). |

ملحوظة:

* انظر خطابات وزارة المالية الروسية بتاريخ 19 يوليو 2012 رقم 03-04-06/8-206 بتاريخ 23 مايو 2012 رقم 03-04-05/1-657 بتاريخ 12 أغسطس 2010 لا 03-04-05/5-449 .

إن طلاق الوالدين أو حرمان أحد الوالدين من الحقوق الأبوية لا يعني أن الطفل ليس لديه والد ثان، أي أن الطفل لديه والد وحيد، وبالتالي إذا حرم أحد الوالدين من حقوقه الأبوية حقوق الوالدين، لا يحق للوالد الآخر الحصول على خصم ضريبي مزدوج منصوص عليه في الفقرة الفرعية 4 الفقرة 1 من المادة 218 من قانون الضرائب في الاتحاد الروسي. في هذه الحالة، لا يمكن الاعتراف بالأم باعتبارها الوالد الوحيد، بما في ذلك إذا كان الزوجان مطلقان ولم يتم تحديد موقع الأب. إن زواج أحد الوالدين، بشرط عدم تبني الطفل، لا يؤثر بأي شكل من الأشكال على وضع الوالد الوحيد.

فشل طفل الموظف في الامتحان

تنص الفقرة الفرعية 4 من الفقرة 1 من المادة 218 من قانون الضرائب في الاتحاد الروسي على ما يلي:

- حتى سن 18 عامًا، يتم تقديم الخصومات بغض النظر عما إذا كان الطفل يدرس أم لا؛

- حتى سن 24 عامًا، يتم تقديم الخصومات إذا كان الطفل طالبًا بدوام كامل (طالب دراسات عليا، مقيم، متدرب، طالب، طالب).

في الواقع، فإن حقيقة الفشل في اجتياز الاختبار لا تؤثر على إجراءات توفير الخصومات القياسية لضريبة الدخل الشخصي للطفل. يجوز نقل طفل الموظف إلى سنة تدريب متكررة. يمكنه أخذ إجازة دراسية يتم خلالها تقديم خصومات لولي الأمر بشكل عام.

إن طرد طفل الموظف من مؤسسة تعليمية له عواقب قانونية. إذا أكمل الطفل دراسته قبل أن يبلغ 24 عامًا (وهذا ينطبق أيضًا على الحالة التي تم فيها طرد الطفل من الجامعة لسبب ما)، فلن يكون هناك سبب لتقديم خصم (خطاب من وزارة المالية الروسية بتاريخ 12 أكتوبر 2010 رقم 03-04-05/7-617). ويفقد ولي الأمر حقه في الخصم ابتداء من الشهر التالي للشهر الذي توقف فيه التعليم. على سبيل المثال: إذا تم طرد طفل منذ يونيو، بالفعل في يوليو، وليس بعد نهاية العطلات في سبتمبر، يجب على المحاسب أن يعكس في البرنامج إنهاء الخصم.

في الممارسة العملية، الوضع التالي ممكن: في يناير، قدم الموظف شهادة من مؤسسة تعليمية تؤكد أن الطفل طالب بدوام كامل. يقدم المحاسب الخصم حتى نهاية العام ويكتشف أن الطفل طُرد من المؤسسة التعليمية في يونيو. يجب حجب ضريبة الدخل الشخصي من الدخل اللاحق. تقديم خصم غير قانوني.

لتجنب هذه المشكلة، يمكن لصاحب العمل إلزام الموظفين بتقديم شهادات التعليم لأطفالهم مرتين في السنة - في يناير وسبتمبر.

إذا انتقل الطفل الذي كان يدرس بدوام كامل منذ بداية العام إلى قسم مسائي (دوام جزئي) بعد رسوبه في الامتحانات، يفقد ولي أمره حق الخصم من بداية التعلم عن بعد. ومع ذلك، ليست هناك حاجة لإعادة حساب الضريبة لفترات الدراسة بدوام كامل. يعد استخدام الخصومات القياسية للطفل لهذه الفترة أمرًا قانونيًا. يمكن العثور على تفسيرات مماثلة على المواقع الإلكترونية لإدارات خدمة الضرائب الإقليمية.

على سبيل المثال، يعلق المتخصصون من دائرة الضرائب الفيدرالية لمنطقة بيرم على موقف مماثل. في يناير - مارس يدرس الطالب بدوام جزئي (مسائي)، ومن أبريل حتى نهاية العام - بدوام كامل. في هذه الحالة، يشير متخصصو إدارة الضرائب إلى أن للوالدين الحق في الحصول على خصم ضريبي قياسي اعتبارًا من أبريل فصاعدًا.

وقد ورد طلب بشأن رفض زوجة الموظف التنازل عن الخصم.

يمكن تقديم خصم مزدوج لأحد الوالدين (الوالدين بالتبني) من اختيارهم، إذا رفض الوالد الثاني (الوالد بالتبني) الخصم كتابيًا (الفقرة 16، الفقرة الفرعية 4، الفقرة 1، المادة 218 من قانون الضرائب للدولة) الاتحاد الروسي). إذا لم تكن زوجة الموظف هي والد الطفل (على سبيل المثال: نتحدث عن طفل من زواج سابق)، فلا داعي لقبول مستندات التنازل عن الخصم وتقديم خصم مزدوج. سيناقش هذا القسم الموقف عندما يرفض زوج الموظف، وهو الوالد الثاني للطفل، الخصم.

وللاطلاع على المستندات المطلوبة لتقديم خصم مزدوج، انظر الجدول رقم 3.

الجدول 3

تسجيل تنازل عن الخصم الموحد للولد لصالح الوالد الثاني

|

من يحرر الوثيقة |

عنوان الوثيقة |

انتباه: مقالة مماثلة عن 1C ZUP 2.5 -

مرحبا عزيزي زوار الموقع. واليوم في المقال القادم سنتحدث عن الطريقة في البرنامج 1C 8.3 زوب 3.1تم تنظيم عملية المحاسبة لأنواع مختلفة من ضريبة الدخل الشخصي:

- احتساب ضريبة الدخل الشخصي

- حجب ضريبة الدخل الشخصي

- قائمة ضريبة الدخل الشخصي

سننظر بالتفصيل في المستندات التي يتم أخذ هذه الأنواع من ضريبة الدخل الشخصي في الاعتبار وفي السجلات التي تنعكس فيها. دعونا نلقي نظرة على مثال محدد لكيفية التسجيل في البرنامج حق الموظف في الحصول على خصم ضريبي قياسيوكيف سيتم أخذها بعين الاعتبار عند حساب ضريبة الدخل الشخصي. دعونا نفكر في بعض الإعدادات الأخرى التي يجب مراعاتها للحساب الصحيح لضريبة الدخل الشخصي في برنامج 1C ZUP، الإصدار 3.

✅

✅

أولا سنتحدث عن ضريبة الدخل الشخصي المحسوبة. في برنامج ZUP 3.0 (3.1)، يتم احتساب ضريبة الدخل الشخصي هذه في المستندات "استحقاق الرواتب والاشتراكات"، وكذلك في المستندات المختلفة بين الحسابات، مثل "الإجازة"، "رحلة عمل"، "الإجازة المرضية" "،" المكافآت "،" الاستحقاقات لمرة واحدة "وفي البعض الآخر. أولا، دعونا نتحدث عن كيفية حسابه ضريبة الدخل الشخصي في وثائق الدفع المتداخل. سأقوم بتحليل مادة اليوم على أساس قاعدة المعلومات التي شكلناها نتيجة للمنشورات السابقة، حيث تحدثت عن و.

دعونا نلقي نظرة على الوثيقة المشتركة بين الحسابات "الإجازة المرضية" للموظف أ.م. إيفانوف. لشهر أكتوبر. هذه الوثيقة هي وثيقة محاسبة للموظفين، وعند تعبئتها، يحدد البرنامج تلقائيًا متوسط دخل الموظف خلال السنتين التقويميتين السابقتين لسنة العجز المؤقت. هنا، يتم حساب الإجازة المرضية بالكامل على أساس متوسط الدخل، و يتم حسابها من خلال ضريبة الدخل الشخصي. ويمكنك الاطلاع على تفاصيل احتساب هذه الضريبة من خلال الضغط على الزر الذي يحمل صورة قلم رصاص أخضر.

في النافذة التي تفتح "مزيد من التفاصيل حول حساب ضريبة الدخل الشخصي"سنرى مقدار الضريبة المحسوبة، تاريخ استلام الدخل، والتي يتم حسابها، والخصومات القياسية والممتلكات المحتملة، إذا كانت مسجلة للموظف. في مثالنا، إيفانوف أ.م. لا يوجد حاليًا أي خصومات على ضريبة الدخل الشخصي. تم حساب ضريبة الدخل الشخصي بشكل صحيح - 252 روبل، أي 13٪ من مبلغ الدخل البالغ 1935.49 روبل.

أود أن أهتم بشكل خاص بالدعائم "تاريخ الدفع"في وثيقة "الإجازة المرضية". الحقيقة هي أنه من المهم جدًا الإشارة إلى هذا التاريخ بشكل صحيح في مستندات الدفع الداخلي. بالنسبة للدخل الذي لا يساوي رمز الدخل له الرمز 2000 أو 2530 (وبالنسبة لرمز دخل المستشفى 2300)، فهو وفقًا لـ "تاريخ الدفع"عازم "تاريخ استلام الدخل"، ويحدد هذا التاريخ أي شهر من الفترة الضريبية سينسب إليه الدخل وضريبة الدخل الشخصي المحتسبة منه.

في وثيقة "الإجازة المرضية" يشار إلى تاريخ الدفع 05.11 (الدفع مع الراتب) وبناء عليه يتم ملئه تلقائيا تاريخ استلام الدخلأيضًا 05.11 وهو ما نراه بالفعل في نافذة "مزيد من التفاصيل حول حساب ضريبة الدخل الشخصي". وبناء على ذلك، سيكون لدينا شهر الفترة الضريبية لأغراض محاسبة ضريبة الدخل الشخصي شهر نوفمبر. أين يمكننا أن نرى هذه الفترة؟ على سبيل المثال، إذا، وفقا للموظف إيفانوف أ.م. قم بإنشاء "شهادة الدخل (2-NDFL)"، سيتبين أن الدخل بالرمز 2300 (وهذه إجازة مرضية بمبلغ 1935.49 روبل على سبيل المثال) انخفض في شهر الفترة الضريبية شهر نوفمبر. سيحدث نفس الشيء في التقرير المنظم "2-NDFL للتحويل إلى دائرة الضرائب الفيدرالية" إذا قمنا بإنشائه.

وينبغي القول أيضًا أن تاريخ استلام الدخل، والذي سيتم تحديده لضريبة الدخل الشخصي المحسوبة في وثيقة التسوية، يؤثر بشكل مباشر على استكمال التقرير ربع السنوي 6-NDFL. أناقش مسألة ملء 6-NDFL في 1C ZUP 3.0 (3.1) بتفصيل كبير في المقالة

إذن هذه الإجازة المرضية في المحاسبة الضريبيةتم تسجيله في نوفمبر. نحن مقتنعون بهذا. ولكن تجدر الإشارة إلى أن شهر الاستحقاق في مستند "الإجازة المرضية" يُشار إليه بشهر أكتوبر. وهذا يعني أنه إذا قمنا بإنشاء تقارير الرواتب في البرنامج من قسم الرواتب (تقارير الرواتب) مثل "إيصال الدفع" أو "مجموعة كاملة من الاستحقاقات والخصومات والمدفوعات" أو "تحليل الرواتب للموظفين (ككل للفترة)" "، ففيهم تنسب هذه الإجازة المرضية إلى الشهر اكتوبر. دعونا نلقي نظرة على مثال تحليل الراتب للموظفين، مع الإشارة إلى الفترة من 01.10 إلى 31.10 ونرى أن الإجازة المرضية مضمنة في التقرير.

أولئك. هناك فرق بين ما شهر الفترة الضريبيةيتم تسجيل هذا الدخل (نوفمبر)، والذي شهر الاستحقاق، تم تعيينه (أكتوبر). ومن الجدير فهم هذا الاختلاف ومراعاة أن هذا الوضع طبيعي.

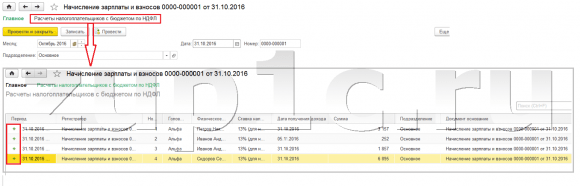

تسجيل ضريبة الدخل الشخصي المحسوبة مع وثيقة "استحقاق الرواتب والاشتراكات" في 1C ZUP 3.1 (3.0)

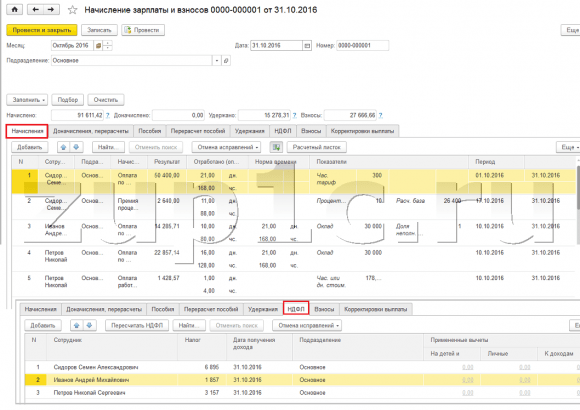

الآن دعونا نلقي نظرة على الوثيقة ""حساب الرواتب والاشتراكات""لشهر أكتوبر. هنا، يتم أيضًا حساب ضريبة الدخل الشخصي (علامة التبويب "ضريبة الدخل الشخصي")، وتوضح الشاشة أدناه أنه في هذا المثال، يتم حساب ضريبة الدخل الشخصي بالضبط من دخل الموظف المتراكم في هذا المستند. لكن في الحقيقة يقوم البرنامج بتحليل كل دخل الموظف من بداية العام أي دخله. يتم احتساب ضريبة الدخل الشخصي على أساس الاستحقاق من بداية العام. إذا رأى البرنامج أنه لسبب ما لم يتم احتساب الضريبة في مستندات الدفع الداخلي أو في الأشهر السابقة، ولكن كان ينبغي أن يتم ذلك، فسيتم احتساب ضريبة الدخل الشخصي هنا، أي. لن يفقد البرنامج أي دخل.

لتوضيح هذه النقطة، دعونا نزيل ضريبة الدخل الشخصي في وثيقة الإجازة المرضية ونفترض أنه لسبب ما لم يتم حسابها. دعونا نقضي إجازة مرضية بهذا الشكل.

والآن لنعيد حساب ضريبة الدخل الشخصي في مستند "حساب المرتبات والاشتراكات".

يرجى ملاحظة أنه وفقا للموظف إيفانوف أ.م. في وثيقة "حساب الرواتب والاشتراكات" في علامة تبويب ضريبة الدخل الشخصي، أصبح لدينا الآن سطرين مكوّنين. في السطر الأول 1857 روبل. - هذه هي الضريبة المحسوبة على دفع الراتب بمبلغ 14285.71 روبل. السطر الثاني 252 روبل هي الضريبة المحسوبة من الإجازة المرضية ويمكننا تحديد ذلك بحلول تاريخ استلام الدخل 05.11 الذي يتوافق مع تاريخ الدفع في وثيقة "الإجازة المرضية".

وبالتالي، فإن تاريخ استلام الدخل سيكون اليوم الأخير من الشهر الذي تم استحقاقه فيه، أي. 31.10.

وينطبق الشيء نفسه على الموظفين الآخرين. سيدوروف إس. في أكتوبر، تم استحقاق الدفع بالساعة ومكافأة مئوية؛ هذه الأنواع من الاستحقاق لها أيضًا رمز دخل يبلغ 2000، على التوالي، تاريخ استلام الدخل هو اليوم الأخير من الشهر - 31/10.

الموظف بيتروف ن.س. في أكتوبر، تم استحقاق الدفع على أساس الراتب (بالساعة) والدفع مقابل العمل في أيام العطل وعطلات نهاية الأسبوع، وهذه الأنواع من الاستحقاق لها أيضًا رمز دخل يبلغ 2000، على التوالي، وتاريخ استلام الدخل هو اليوم الأخير من الشهر - 31/10

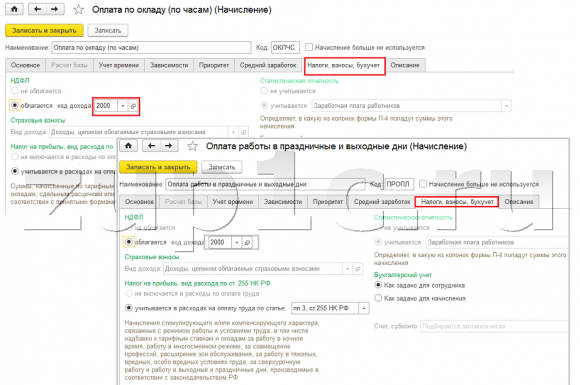

وبالتالي يتم تحديد تاريخ استلام الدخل وفقًا لكود الدخل المحدد في إعدادات نوع الاستحقاق. للدخل بالكود 2000.2530 يتم تعريف "تاريخ استلام الدخل" على أنه اليوم الأخير من الشهر، والتي يتم استحقاق الدخل لها، وبالنسبة للإيرادات الأخرى - حسب تاريخ دفع الدخل.

من أجل الوضوح، سنقوم أيضًا بإنشاء مستند "إجازة" للموظف S. A. سميرنوف. إذا نظرنا إلى تفاصيل حساب ضريبة الدخل الشخصي هذه، فسنرى أن "تاريخ استلام الدخل" تم تحديده أيضًا بواسطة "تاريخ الدفع" المحدد في الوثيقة - 07.11

لذلك أود أن ألفت انتباهكم مرة أخرى إلى حقيقة ذلك مهم جداالإشارة بشكل صحيح إلى تاريخ دفع الدخل في مستندات الدفع الداخلي. في وثيقة "استحقاق الرواتب والاشتراكات" لا يلزم الإشارة إلى تاريخ الدفع، حيث أن البرنامج يحدد تلقائيا تاريخ استلام الدخل بناء على الشهر الذي استحق له الدخل ويحدد اليوم الأخير من هذا الشهر .

دعونا نلقي نظرة مرة أخرى على "شهادة الدخل (2NDFL)" للموظف أ.م. إيفانوف. هنا نرى أن رمز الدخل 2000 (دفع الراتب) بمبلغ 14285.71 روبل تم تخصيصه لشهر الفترة الضريبية اكتوبرورمز الدخل 2300 (إجازة مرضية) بمبلغ 1935.49 روبل - شهر نوفمبر.ولكن في تقرير الرواتب "تحليل الرواتب من قبل الموظفين" للفترة من 01.10 إلى 31.10، تتم الإشارة إلى كل من الراتب والإجازات المرضية.

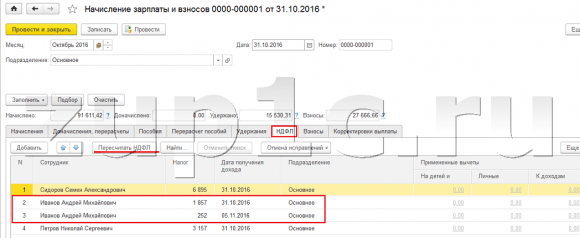

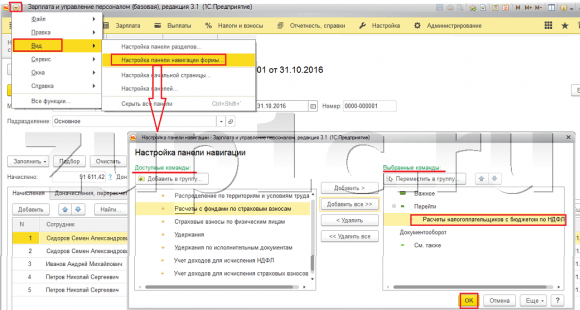

وأود أيضًا أن أتحدث عن الجانب الفني لهذه المشكلة، أي. أخبرنا في أي التسجيلات في برنامج 1C ZUP 3.0 (3.1) يتم أخذها بعين الاعتبار عدضريبة الدخل الشخصي (بالمناسبة، لقد ناقشت هذه المشكلة بالفعل بشيء من التفصيل في المقال). لذا، لكي نتمكن من الاطلاع على هذه السجلات، يكفي أن نفتح وثيقة "استحقاق الرواتب والاشتراكات"، أي "استحقاق الرواتب والاشتراكات". تعرض الوثيقة التي تم فيها حساب ضريبة الدخل الشخصي هذه ومباشرة في شكل هذه الوثيقة جميع السجلات التي يمكن لهذه الوثيقة إجراء الحركات عليها. للقيام بذلك، افتح القائمة الرئيسية – عرض – إعداد لوحة التنقل للنموذج. في حقل "الأوامر المتاحة"، حدد السجل الذي نحتاجه، ويسمى ""، ويتم أخذه في الاعتبار عدضريبة الدخل الشخصي، انقر فوق الزر "إضافة" وسينتقل هذا السجل إلى حقل "الأوامر المحددة". انقر فوق موافق.

سيظهر رابط في أعلى وثيقة "المرتبات والاشتراكات". "حسابات دافعي الضرائب بميزانية ضريبة الدخل الشخصي"عند فتحه، يمكنك عرض حركة هذه الوثيقة في هذا السجل. في السجل حسابات دافعي الضرائب مع ميزانية ضريبة الدخل الشخصيحدثت 4 إدخالات، وهي بالضبط تلك الموجودة في علامة تبويب ضريبة الدخل الشخصي في مستند "حساب الرواتب والاشتراكات".

أريد أن ألفت انتباهكم إلى أن هذه الحركة تتم بعلامة زائد، أي حركة واردة، ويعني أن هذا عدضريبة الدخل الشخصية. حركة المصاريف مع علامة الطرح في هذا السجل هي حجب ضريبة الدخل الشخصي. سنتحدث عن ذلك أكثر.

تسجيل ضريبة الدخل الشخصي المحتجزة مع المستندات "Vedomost..." في 1C ZUP 3.1 (3.0)

✅

✅ قائمة التحقق للتحقق من حسابات الرواتب في 1C ZUP 3.1

فيديو - الفحص الذاتي الشهري للمحاسبة:

✅ حساب الرواتب في 1C ZUP 3.1

تعليمات خطوة بخطوة للمبتدئين:

أولا، تجدر الإشارة إلى أنه في تسجيل برنامج 1C ZUP 3.1 (3.0). حجب ضريبة الدخل الشخصيتم تنفيذه في وثائق "فيدوموست ...":

- "بيان للبنك"

- ""كشف التحويلات إلى الحسابات""

- "بيان إلى السجل النقدي"

- "ورقة الدفع من خلال الموزع."

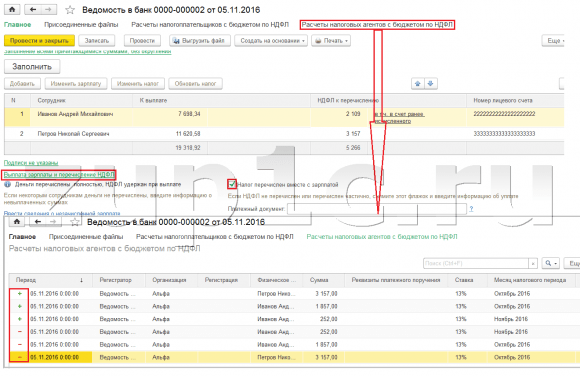

على سبيل المثال، سنقوم بإنشاء مستند "بيان للبنك". سيقوم البرنامج تلقائيًا بملء المستند مع هؤلاء الموظفين الذين تم تعيين طريقة الدفع الخاصة بهم في إعدادات المؤسسة، أي. عن طريق الاعتماد على البطاقةفي إطار مشروع الراتب (في مثالنا، هؤلاء هم الموظفون A. M. Ivanov و N. S. Petrov). يمكنك قراءة المزيد حول دفع السلف والرواتب في 1C ZUP في المقالة.

عند ملء هذه الوثيقة، لا يقوم البرنامج بتحليل رصيد الدين للموظف فقط (عمود "المدفوع") ولا يشير فقط إلى المبلغ الواجب دفعه، بل يقوم أيضًا بملء عمود "ضريبة الدخل الشخصي المطلوب تحويله"، أي. الضريبة التي سيتم حجبها عند معالجة المستند. عند ملء هذا العمود، يقوم البرنامج بتحليل الباقي حسب التسجيل "حسابات دافعي الضرائب بميزانية ضريبة الدخل الشخصي"، هل يوجد في هذا السجل عد، لكن أيضا غير مقيدضريبة. لذلك، إذا لم يتم احتساب ضريبة الدخل الشخصية للأشهر السابقة لسبب ما على أنها محتجزة، فسيأخذها البرنامج في الاعتبار في المرة التالية التي تقوم فيها بملء مستند "Vedomost...".

الآن دعونا ننظر بمزيد من التفصيل إلى ما صنعه الموظف أ.م.إيفانوف. للقيام بذلك، انقر نقرًا مزدوجًا فوق مبلغ 2,109 في عمود "ضريبة الدخل الشخصي المراد تحويلها". سيتم فتح نافذة "تحرير ضريبة الدخل الشخصي للموظفين"، حيث نرى ضريبة الدخل الشخصي بمبلغ 1857 روبل. من الدخل من الراتب (تاريخ استلام الدخل 31/10) بناءً على وثيقة "استحقاق الرواتب والمساهمات" وضريبة الدخل الشخصي بمبلغ 252 روبل من الإجازة المرضية (تاريخ استلام الدخل 11/05) على أساس وثيقة "الإجازة المرضية".

بعد ذلك، دعونا نرى ما هي الحركات التي ستجريها وثيقة "كشف الحساب للبنك" وفقًا للسجل. ولتسهيل المشاهدة، سنعرض رابطًا لهذا السجل مباشرة في نموذج الوثيقة بنفس الطريقة تمامًا كما فعلنا في وثيقة "حساب الرواتب والاشتراكات" (القائمة الرئيسية - عرض - إعداد لوحة التنقل للنموذج). لذلك دعونا نتبع الرابط "حسابات دافعي الضرائب مع ميزانية ضريبة الدخل الشخصي."والآن نرى أنه، على عكس وثيقة “احتساب الرواتب والاشتراكات” (حركة قبض مع علامة زائد)، فإن وثيقة “إفادة للبنك” لا تفعل ذلك مستهلكةالحركة بعلامة ناقص. إن حركة النفقات في هذا السجل هي التي تعكس الحقيقة حجب ضريبة الدخل الشخصي.

تجدر الإشارة هنا على الفور إلى أنه بناءً على حركات النفقات في هذا السجل، يتم تشكيل القسم 2 في تقرير "6 ضريبة الدخل الشخصي" (مزيد من التفاصيل في المقالة). وفي هذا الصدد مهم جدابحيث تتم الإشارة إلى فترة الاحتفاظ (التاريخ) بشكل صحيح. في الواقع، هذا هو السطر 110 في القسم 2 من تقرير "6 ضريبة الدخل الشخصي". يتم تعبئة تاريخ (فترة) الاحتفاظ في السجل تلقائيًا وفقًا للتاريخ المحدد في وثيقة "البيان...". ولذلك أوجه انتباهكم مرة أخرى، مهم جدالملء القسم 2 من التقرير 6 الخاص بضريبة الدخل الشخصي بشكل صحيح، قم بالإشارة بشكل صحيح إلى التاريخ في المستند "بيان..."، أي. بالضبط التاريخ الذي يتم فيه دفع الأجور فعليًا ويتم حجب ضريبة الدخل الشخصي وفقًا لذلك.

تسجيل ضريبة الدخل الشخصي المدرجة مع المستندات "Vedomost..." في 1C ZUP 3.1 (3.0)

✅ ندوة "Lifehacks for 1C ZUP 3.1"

تحليل 15 اختراقًا للحياة للمحاسبة في 1C ZUP 3.1:

✅ قائمة التحقق للتحقق من حسابات الرواتب في 1C ZUP 3.1

فيديو - الفحص الذاتي الشهري للمحاسبة:

✅ حساب الرواتب في 1C ZUP 3.1

تعليمات خطوة بخطوة للمبتدئين:

في برنامج 1C ZUP 3.1 (3.0) ضريبة الدخل الشخصي المدرجة، وكذلك المحتجزة، يتم تسجيلها افتراضيًا في مستندات "Vedomost...". دعونا نلقي نظرة على الضريبة المدرجة باستخدام مثال وثيقة "بيان للبنك". إذا اتبعنا الرابط دفع الرواتب وتحويل ضريبة الدخل الشخصي، الموجود في أسفل المستند، سيتم فتح بعض التفاصيل الإضافية حول هذا المستند. بشكل افتراضي، يتم تحديد خانة الاختيار هذه يتم تحويل الضريبة مع الراتبولهذا السبب تسجل وثيقة "الجريدة..." حقيقة تحويل ضريبة الدخل الشخصي. في حقل مستند الدفع، يمكننا على الفور الإشارة إلى رقم وتاريخ أمر الدفع الذي تم من خلاله تحويل ضريبة الدخل الشخصي.

الآن دعونا نتحدث عن السجلات. قائمة ضريبة الدخل الشخصيينعكس في السجل. دعونا نعرض رابط التسجيل حسابات وكلاء الضرائب مع ميزانية ضريبة الدخل الشخصية- الدخول إلى نموذج مستند كشف الحساب للبنك (القائمة الرئيسية – عرض – إعداد لوحة التنقل الخاصة بالنموذج) والاطلاع على محتوياته. في هذا السجل دخلحركة مع زائد تسجل الآن حقيقة حفظضريبة الدخل الشخصي، ومع ناقص - مستهلكةسجلات الحركة المدرجةضريبة.

الآن دعونا نتحدث عن طريقة بديلة لتسجيل حقيقة تحويل ضريبة الدخل الشخصي إلى الميزانية. إذا كنا لا نريد أن نعكس حقيقة تحويل ضريبة الدخل الشخصي في مستند "Vedomosti..." نفسه، فإن البرنامج يحتوي على مستند "نقل ضريبة الدخل الشخصي إلى الميزانية". ولكن لماذا قد لا نريد هذا؟

في هذه الحالة، إذا عكسنا تحويل ضريبة الدخل الشخصي في مستند "الورقة ..."، ففي الواقع يتم تسجيل هذا التحويل في البرنامج في التاريخ الذي يظهر في الورقة نفسها، أي. في مثالنا، تم تسجيل حقيقة النقل في تاريخ 05.11.2011. إذا قمنا بالفعل بتحويل ضريبة الدخل الشخصي هذه في اليوم التالي، أي. 6.11 (لدينا الحق في تحويل ضريبة الدخل الشخصي في موعد لا يتجاوز اليوم التالي بعد دفع الأجور، وضريبة الدخل الشخصي من الإجازة المرضية ودفع الإجازة في موعد لا يتجاوز نهاية الشهر)، وليس 5.11، ثم اتضح أننا نقوم بتخزين معلومات غير موثوقة تمامًا في البرنامج. ولذلك، لمزيد من المحاسبة الصحيحة، ينبغي أن تنعكس هذه القائمة في 6.11.

ولكن، مع ذلك، سأوضح كيفية عكس نقل الضريبة في المستند "نقل ضريبة الدخل الشخصي إلى الميزانية".

دعونا نلغي تحديد خانة الاختيار في مستند "كشف الحساب للبنك". "يتم تحويل الضريبة مع الراتب"وسندلي ببيان. دعونا نتبع الرابط حساب وكلاء الضرائب مع ميزانية ضريبة الدخل الشخصيةوسنرى أن الوثيقة تفعل ذلك الآن فقط دخلحركة بعلامة زائد أي. يسجل فقط محتجزضريبة الدخل الشخصي، ولكن لم يتم تسجيل تلك المدرجة.

بعد ذلك، يرجى ملاحظة أنه قد ظهر رابط جديد في وثيقة "كشف حساب للبنك" أدخل بيانات تحويل ضريبة الدخل الشخصية. دعونا نستخدمه، وسوف ينقلنا البرنامج إلى سجل المستندات تحويل ضريبة الدخل الشخصي إلى الميزانية. لنقم بإنشاء مستند جديد. سنقوم بتحويل الضريبة في 06.11. في حقل "المبلغ"، سنقوم بإدخال مبلغ الضريبة المشار إليه في مستند "بيان للبنك" في عمود "ضريبة الدخل الشخصي المراد تحويلها" بمبلغ 5266 روبل، أي. سنقوم بتحويل أي ضريبة محتجزة على هذا البيان. انقر على زر الإنفاق.

يبدأ البرنامج في تحليل السجل حسابات دافعي الضرائب مع ميزانية ضريبة الدخل الشخصيفي وثيقة "بيان للبنك". وترى أن هناك حركة واردة للضريبة المحتجزة، ولكن لا توجد حركة صادرة للضريبة المحولة. أي أن هناك باقي في هذا السجل. يتم توزيع مبلغ 5266 روبل بالتناسب بين كل هذه الأرصدة (حسب الموظف وتاريخ استلام الدخل) ويتم تشكيله مستهلكةالحركة، أي. حقيقة تحويل ضريبة الدخل الشخصي. وبناء على ذلك، ندرج ما تم حجبه. يمكنك المقارنة. دعونا نفتح السجل حسابات دافعي الضرائب مع ميزانية ضريبة الدخل الشخصيفي وثيقة "بيان للبنك" وفي وثيقة "تحويل ضريبة الدخل الشخصي إلى الميزانية". هذا صحيح، لقد تم الآن تحويل جميع الضرائب إلينا.

إذن، لقد نفدت منا الأسئلة الطويلة. لقد قمنا بفرز المستندات الموجودة في البرنامج 1C زوب 3.0 (3.1)مسجل محسوبة وحجبها ونقلهاالضريبة، وكذلك السجلات التي يتم تسجيل هذه الضرائب. الآن سنتحدث عن التخفيضات الضريبية لضريبة الدخل الشخصي. لقد نظرنا في الأمثلة المذكورة أعلاه دون مراعاة التخفيضات الضريبية.

تسجيل حق الموظف في تقديم خصم ضريبي قياسي في برنامج 1C ZUP 3.1 (3.0)

يتم تحديد القاعدة الضريبية على أنها مقدار الدخل مطروحًا منه مبلغ التخفيضات الضريبية المقدمة. هناك خمسة أنواع من التخفيضات الضريبية:

- معيار

- ملكية

- احترافي

- اجتماعي

- للدخل الخاضع للضريبة جزئيا

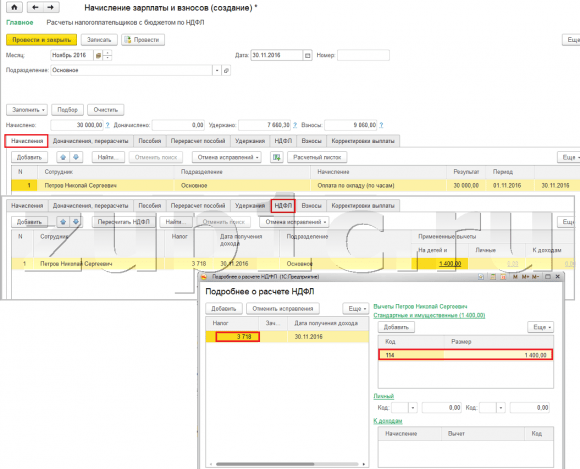

سنتحدث في مقال اليوم عن كيفية تسجيل حق الموظف في تقديم خصم قياسي في البرنامج. لننتقل إلى قسم "الضرائب والاشتراكات" في مجلة "طلب الاستقطاعات". دعونا نفتحها، وهنا يمكننا إنشاء مستندات مثل طلب خصم ضريبة الدخل الشخصي، وإلغاء الاستقطاعات القياسية لضريبة الدخل الشخصي، وإخطار المنظمات غير التجارية بالحق في الاستقطاعات. لنقم بإنشاء مستند "طلب خصم ضريبة الدخل الشخصي". يتم تقديم الخصم للموظف Petrov N.S.، نشير إلى تاريخ الوثيقة - 01.11، الشهر الذي سيتم تطبيق هذا الخصم منه شهر نوفمبر. اضغط على زر "إضافة" ومن قائمة أنواع استقطاعات ضريبة الدخل الشخصية التي يقترحها البرنامج، اختر الاستقطاع بالكود 114 (للطفل الأول أقل من 18 سنة، للطالب المتفرغ، طالب الدراسات العليا، المقيم، طالب، طالب، تحت سن 24). نشير إلى الشهر الذي يتم فيه تقديم الخصم - ديسمبر. نقوم بتنفيذ الوثيقة.

كما يمكننا في البرنامج الاطلاع على معلومات حول الاستقطاعات المقدمة مباشرة في بطاقة الموظف (قسم شؤون الموظفين - دليل الموظفين). دعونا نفتح بطاقة إن إس بيتروف. واتبع الرابط "ضريبة الدخل". سيتم فتح نافذة حيث سنرى الخصم المقدم لهذا الموظف، والذي أدخلناه للتو في المستند "طلب الخصومات."إذا أردنا تغيير شيء ما في الطلب، يمكننا الضغط على رابط "تصحيح طلب الاستقطاعات القياسية" مباشرة من بطاقة الموظف.

الآن دعنا نذهب إلى الرابط الدخل من مكان العمل السابق،في القسم الجدولي، يجب الإشارة إلى دخل الموظف من مكان عمله السابق، إذا كان يعمل في مؤسستنا منذ أكثر من عام وعمل في مكان آخر هذا العام. هذه المعلومات ضرورية للبرنامج لتتبع الدخل الزائد للسنة لأغراض المحاسبة عن الخصومات، أي. توقف عن تقديم الخصم في الوقت المناسب إذا تم تجاوز الدخل.

يوجد أيضًا في هذه النافذة حقل يُشار فيه إلى حالة دافع الضرائب. لم أذكر هذا على الفور من أجل تقديم مادة حول مكان وكيفية تسجيل أنواع مختلفة من ضريبة الدخل الشخصي وانطلاقًا من حقيقة أن جميع موظفينا يتمتعون بوضع دافعي الضرائب - مقيم(13% ضريبة الدخل الشخصي تعتبر إجمالي تراكمي). ومع ذلك، يدعم البرنامج محاسبة ضريبة الدخل الشخصية للموظفين ذوي حالات دافعي الضرائب الأخرى، مثل غير المقيمين والمتخصصين الأجانب المؤهلين تأهيلاً عاليًا وغيرهم. ويتم تحديد هذه الحالة للموظف هنا. اعتمادا على الحالة المحددة، يتم تحديد معدل الضريبة وخوارزمية حساب ضريبة الدخل الشخصي. لكن هذا موضوع لمنشورات أخرى.

لذلك، جميع المعلومات اللازمة في البرنامج لتوفير خصم ضريبي للموظف N. S. Petrov. لقد ساهمنا، والآن علينا فقط أن نرى كيف سيتم أخذ ذلك في الاعتبار عند حساب ضريبة الدخل الشخصي. سنقوم بإنشاء وثيقة "حساب الرواتب والاشتراكات" ل شهر نوفمبر.يُدفع للموظف راتب قدره 30.000 روبل؛ في علامة تبويب ضريبة الدخل الشخصية، نرى الضريبة المحسوبة بمبلغ 3718 روبل، مع مراعاة الخصم المطبق البالغ 1400 روبل. سيكون الحساب كما يلي: (30000 - 1400)*0.13 = 3718 روبل.

في مقال اليوم قمنا بمراجعة الكثير من المواد. تحدثنا عن مكان وكيفية التسجيل احتساب وحجب وتحويل ضريبة الدخل الشخصي. نظرنا إلى التخفيضات الضريبية المقدمة للموظفين. باستخدام مثال محدد، سجلنا حق الموظف في تقديم خصم ضريبي قياسي.

في المقالة التالية سأتحدث بالتفصيل عن كيفية أخذ المساهمات بعين الاعتبار في 1C ZUP 3.0 (3.1). متابعة المنشورات. أتمنى لك كل خير!)