إعداد محاسبة الرواتب وإدارة شؤون الموظفين. إعداد محاسبة الرواتب وإدارة شؤون الموظفين حصل الموظف على سلفة بعد المرض

✅

✅

✅

قم بإلغاء تحديد المربع في الإعدادات:

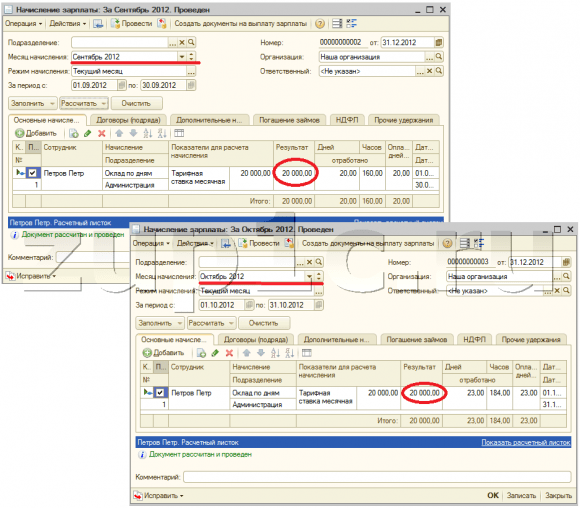

دعونا نحسب راتب الموظف بيتروف لشهري سبتمبر وأكتوبر. اقرأ المزيد حول كيفية حساب الرواتب في 1C في مقالتي:

إجمالي الدين للموظف، بما في ذلك ضريبة الدخل الشخصي:

- سبتمبر – 17400؛

- أكتوبر - 17400.

لن نقوم بإنشاء مستند لشهر سبتمبر. لنقم بإنشائه لشهر أكتوبر:

تم ملء المبلغ المستحق تلقائيًا بالدين للموظف لشهري سبتمبر وأكتوبر.

✅ ندوة "Lifehacks for 1C ZUP 3.1"

تحليل 15 اختراقًا للحياة للمحاسبة في 1C ZUP 3.1:

✅ قائمة التحقق للتحقق من حسابات الرواتب في 1C ZUP 3.1

فيديو - الفحص الذاتي الشهري للمحاسبة:

✅ حساب الرواتب في 1C ZUP 3.1

تعليمات خطوة بخطوة للمبتدئين:

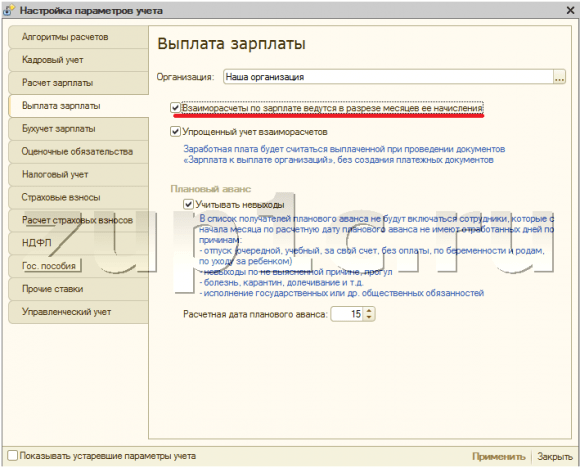

دعونا نغير الإعداد. دعنا نحدد المربع في إعدادات المحاسبة المعنية:

لنعد إلى مستند "الرواتب المستحقة" ونعيد تعبئته. وفقًا للموظف بتروف، تم ملء المبلغ المستحق فقط بدين شهر أكتوبر:

قم بالتبديل "المحاسبة المبسطة للتسويات المتبادلة".

يتم وصف جوهر هذا الإعداد في البرنامج نفسه بكل شفافية: سيتم اعتبار الأجور مدفوعة عند نشر مستندات "الرواتب المستحقة للمنظمات"، دون إنشاء مستندات الدفع. يمكنك أن تقرأ عن العمل مع هذا المستند في المقالة.

بالنسبة للموظف بيتروف من المثال أعلاه والذي استحق له راتب شهر سبتمبر، سنقوم بإنشاء وتعبئة ونشر مستند "الراتب المستحق":

لنحاول الآن إنشاء تقارير ضريبة الدخل الشخصية باستخدام معالجة "إعداد بيانات ضريبة الدخل الشخصية":

قد تلاحظ أن مبلغ ضريبة الدخل الشخصي المحتجز هو صفر. لكي يتم حجب ضريبة الدخل الشخصي في المحاسبة، هناك خياران:

✅ ندوة "Lifehacks for 1C ZUP 3.1"

تحليل 15 اختراقًا للحياة للمحاسبة في 1C ZUP 3.1:

✅ قائمة التحقق للتحقق من حسابات الرواتب في 1C ZUP 3.1

فيديو - الفحص الذاتي الشهري للمحاسبة:

✅ حساب الرواتب في 1C ZUP 3.1

تعليمات خطوة بخطوة للمبتدئين:

- حدد مربع الاختيار "المحاسبة المبسطة للتسويات المتبادلة" في الإعدادات المحاسبية وأعد إرسال المستندات "الرواتب المستحقة الدفع"؛

- إنشاء مستندات الدفع بناءً على مستندات الدفع: "أمر صادر نقدي" أو "أمر دفع صادر" و"كشف حساب بنكي لتحويل الراتب" في حالة الدفع عن طريق البنك.

لنفكر في الخيار الأول، لأننا نفكر بالضبط في هذه الإعدادات:

بعد تغيير الإعدادات، سنعيد نشر وثيقة "الرواتب المستحقة للمنظمات":

قد تلاحظ أن زر الإدخال الموجود بالقاعدة أصبح غير نشط بسبب الإعدادات التي تم تكوينها. لنقم بإنشاء تقارير ضريبة الدخل الشخصية مرة أخرى:

الآن تم أخذ مبلغ ضريبة الدخل الشخصي المحتجزة لشهر سبتمبر في الاعتبار.

دعونا نلقي نظرة على مجموعة الإعدادات الخاصة بالدفعات المقدمة المخططة.

ZUP 8.2 لديه القدرة على العمل مع التطورات. لنفكر في الحالة التي توفر فيها المنظمة مبلغًا مقدمًا ثابتًا. يمكن تعيين هذه القيمة الثابتة في قائمة الموظفين في المؤسسة.

بعد تحديد مبلغ السلفة المخطط لها، يصبح من الممكن في مستند "الرواتب المستحقة الدفع الآن" إنشاء قائمة الموظفين الذين يجب دفع السلفة لهم تلقائيًا. للقيام بذلك، تحتاج إلى تحديد خيار "التقدمة المخططة" في حقل "الدفع" والنقر على زر التعبئة:

في إعدادات المحاسبة، حدد المربع "أخذ في الاعتبار التغيب" واترك التاريخ المسبق المخطط له على أنه 15.

الآن دعونا نقدم التغيب عن العمل لسبب غير معروف للموظف بتروف في سبتمبر باستخدام وثيقة "التغيب في المنظمات" لأول 15 يومًا من الشهر:

بعد ذلك، سنحاول إعادة ملء مستند "الراتب المستحق" للدفعة المقدمة. لن يتم ملء المستند، نظرًا لأن الموظف ليس لديه يوم عمل واحد في أول 15 يومًا من الشهر، ووفقًا لإعدادات المحاسبة، لا يحق له الحصول على سلفة:

في إعدادات المحاسبة، قم بتغيير التاريخ المحسوب للتقدمة المخططة إلى اليوم السادس عشر.

بعد ذلك، اتضح أن الموظف كان غائبا عن العمل ليس كل الأيام قبل التقدم المخطط له. دعونا نحاول إعادة ملء الجزء الجدولي من وثيقة "الرواتب المستحقة الدفع".

سيتم ملء الجزء الجدولي، لكن البرنامج سوف يلفت انتباهنا إلى حقيقة أنه لم يتم عمل جميع أيام الموظف.

| هذا كل ما أردت أن أخبرك به اليوم. نراكم على صفحات المدونة. للتعرف على المقالات الجديدة على موقع المدونة في الوقت المناسب عبر البريد الإلكتروني أو الانضمام إلى مجموعاتنا على الشبكات الاجتماعية، حيث يتم أيضًا نشر جميع المقالات بانتظام: |

في شكل إعداد المعلمات المحاسبيةيتم تحديد بعض الإعدادات بشكل منفصل بواسطة المنظمات. بالنسبة لبعض الإعدادات، يجب عليك بالإضافة إلى ذلك تحديد التاريخ (الشهر) الذي يصبح الإعداد ساريًا منه، أو السنة التي تم تعيينه لها. يحفظ البرنامج تاريخ التغييرات على هذه الإعدادات.

علامة التبويب "خوارزميات الحساب"

على الإشارة المرجعية خوارزميات الحسابيشار إلى بعض ميزات خوارزميات الحساب.

الميزة الأولى تتعلق بخصم الإجازة غير المكتسبة عند الفصل. وفقا لل قانون العمل في الاتحاد الروسييحق لصاحب العمل حجب أيام الإجازة التي لم يعملها الموظف (على سبيل المثال، إذا "أخذ" الموظف الإجازة مقدمًا واستقال). اعتمادا على إعداد التبديل خصم للإجازة غير العاملة عند الفصلسيتم أخذ المبالغ المحتجزة في الاعتبار من خلال البرنامج:

كخصم لا يقلل من القاعدة الضريبية لضريبة الدخل الشخصي والضريبة الاجتماعية الموحدة،

كتعديل على الاستحقاق الذي تم إجراؤه مسبقًا، مما أدى إلى تقليل القواعد الضريبية لضريبة الدخل الشخصي والضريبة الاجتماعية الموحدة.

الميزة الثانية تتعلق بإعادة حساب الراتب الشهري إلى سعر الساعة لحساب أجر العمل الإضافي. عن طريق التبديل عند تحويل الراتب الشهري إلى الأجر بالساعة، استخدميمكنك اختيار أحد الخيارات التالية:

معيار الوقت الشهري وفقا لجدول الموظف– في هذا الخيار، ستستخدم عملية إعادة الحساب متوسط عدد الساعات الشهرية، مع الأخذ في الاعتبار طول أسبوع عمل الموظف.

المتوسط السنوي لعدد الساعات شهريا- عند إعادة الحساب، سيتم استخدام المعيار الشهري للوقت بالساعات وفقًا لجدول الموظف؛ يجب أن يكون هذا الإجراء منصوصًا عليه في الاتفاقية الجماعية.

المعيار الشهري حسب تقويم الإنتاج - في هذا الخيار، ستستخدم عملية إعادة الحساب متوسط عدد الساعات الشهرية، مع الأخذ في الاعتبار طول أسبوع العمل وفقًا لتقويم الإنتاج وفقًا لأمر وزارة الصحة والتنمية الاجتماعية في روسيا بتاريخ 13 أغسطس 2009 رقم 111. 588 ن.

تتيح لك علامة التبويب أيضًا إدارة نتيجة حساب عدد أيام تعويض الإجازة عند الفصل. إذا قمت بتحديد المربع تقريب أيام تعويض الإجازة عند الفصل ، ثم سيتم التقريب إلى أيام كاملة.

علامة التبويب "سجلات الموظفين"

على الإشارة المرجعية مدرس شؤون الموظفينيحدد t ميزات سجلات الموظفين بشكل منفصل بواسطة المنظمات.

إذا قمت بتحديد المربع مراقبة التوظيف أثناء تغييرات الموظفين، ثم عند إدخال مستندات الموظفين الجديدة، سيتحقق البرنامج من امتثالها جدول التوظيف.

إذا قمت بتحديد المربع الترقيم الموحد لوثائق الموظفين، فسيتم تطبيق الترقيم المستمر عند إدخال المستندات توظيف, حركة الموظفين, إقالةوما شابه ذلك.

إذا قمت بتحديد المربع

إذا قمت بتحديد المربع إظهار أرقام الموظفين في المستندات، فستعرض نماذج المستندات عمودًا يحتوي على أرقام الموظفين.

يشير المفتاح "ستنخفض أرصدة الإجازات عند تسجيل الإجازات الفعلية" إلى المستندات التي سيتم استخدامها لشطب إجازات الموظفين الفعليين أو إجازات الرواتب.

علامة التبويب "حساب الرواتب"

على الإشارة المرجعية حساب الراتبيحدد تفاصيل حساب الراتب بشكل منفصل المنظمات.

إذا قمت بتحديد المربع التحكم في تقاطع فترات الاستحقاق التي تسجل المعيار الزمني، فسيقوم البرنامج بالتحكم في حقيقة الدفع المزدوج لنفس الفترة الزمنية.

إذا قمت بتحديد المربع تتم التسويات المتبادلة للرواتب في سياق أشهر استحقاقها، سيأخذ البرنامج في الاعتبار متأخرات الراتب مع التفاصيل حسب الشهر (وإلا - فقط بالمبلغ الإجمالي).

إذا قمت بتحديد المربع عند حساب ضريبة الدخل الشخصي، خذ الضريبة المحسوبة بعين الاعتبار على أنها محتجزة، فسيتم تسجيل ضريبة الدخل الشخصي المتراكمة عند معالجة المستندات على أنها محتجزة على الفور. يعمل هذا النهج على تبسيط عملية إعداد التقارير في المنظمة حيث يتم دفع الأجور بانتظام ودون تأخير.

خانة الاختيار حساب الرواتب من قبل الشخص المسؤوليتم استخدامها في الحالة التي يكونون فيها مسؤولين عن حساب الرواتب حسب القسم المحاسبين. وهذا يسمح لكل محاسب بالعمل فقط مع الموظفين المعينين له. عند تحديد خانة الاختيار، سيتم ملء مستند الرواتب بقائمة الموظفين المعينين لمحرر الفاتورة، إذا قمت أولاً بتحديد محرر الفاتورة في الحقل المسؤول بالمستند.

علامة التبويب "التقدم المخطط له"

على الإشارة المرجعية تقدم مخطط لهيحدد تفاصيل حساب الدفعات المقدمة لـ المنظمات.

إذا قمت بتحديد المربع تأخذ في الاعتبار الغياب، ثم عند إنشاء قائمة لتلقي سلفة مخططة، الموظفين الذين لديهم التاريخ المقدر للتقدم المخطط له لم يتم تسجيل أي أيام عمل.

علامة التبويب "حساب ضريبة الدخل الشخصي"

على الإشارة المرجعية حساب ضريبة الدخل الشخصييحدد الإجراء الخاص بتطبيق التخفيضات الضريبية القياسية عند حساب ضريبة الدخل الشخصي للفترة الضريبية التالية. هناك خياران:

يتم تطبيق الاستقطاعات القياسية على أساس الاستحقاق خلال الفترة الضريبية - وفي هذه الحالة يتم تطبيق الاستقطاعات التي يستحقها دافع الضريبة (الموظف) من بداية السنة حتى شهر حساب الضريبة على الوعاء الضريبي المحتسب على أساس الاستحقاق للسنة،

يتم تطبيق الخصومات القياسية في حدود الدخل الشهري لدافع الضريبة - في هذه الحالة، يتم تطبيق الخصومات التي يحق لدافع الضريبة (الموظف) في كل شهر من الفترة الضريبية على الوعاء الضريبي المحسوب لذلك الشهر (الخيار يتوافق مع أحكام خطاب وزارة المالية في الاتحاد الروسي بتاريخ 7 أكتوبر 2004 رقم 03-05-01-04/41).

يُسمح بتغيير إجراء تطبيق التخفيضات الضريبية القياسية خلال العام، وبعد ذلك، عند حساب ضريبة الدخل الشخصي للشهر التالي من الفترة الضريبية، يتم تحديد مبالغ الخصومات المقدمة، وكذلك مبالغ الضريبة للأشهر السابقة، سيتم إعادة حسابها.

علامة التبويب "الخصومات على ضريبة الدخل الشخصي"

في القائمة مبالغ التخفيضات الضريبية على الدخل الشخصيوتظهر المبالغ الحالية للتخفيضات الضريبية.

في القائمة الخصومات على ضريبة الدخل الشخصيوتظهر المبالغ الحالية للتخفيضات الضريبية للدخل.

علامة التبويب "مبالغ الفوائد"

على الإشارة المرجعية مبالغ المنفعةيشار إلى مبالغ فوائد الدولة.

علامة التبويب "FSS NS وPZ"

على الإشارة المرجعية FSS NS وPZبشكل منفصل بواسطة المنظماتيشار إلى تعريفة التأمين للتأمين الإلزامي ضد حوادث العمل والأمراض المهنية.

علامة التبويب "أسعار أخرى"

على الإشارة المرجعية أسعار أخرىيشار إلى البيانات المساعدة التي يمكن أن يستخدمها البرنامج:

معدل إعادة التمويل للبنك المركزي للاتحاد الروسي

اقل اجر.

علامة التبويب "حساب الضريبة الاجتماعية الموحدة"

على الإشارة المرجعية حساب الضريبة الاجتماعية الموحد(الضريبة الاجتماعية الموحدة)، يجب الإشارة إلى دقة حساب الضريبة الاجتماعية الموحدة) والمساهمات في صندوق المعاشات التقاعدية لروسيا (PFR) بشكل منفصل عن طريق المنظمات. تتوفر مستويات الدقة التالية:

بأقصى قدر من الدقة- لكسور كوبيل ،

بالروبل والكوبيل,

بالروبل.

بالإضافة إلى ذلك، يجب عليك تحديد السنة التي سيتم تطبيق الإعدادات منها.

إعداد المعلمات المحاسبية في 1C: إدارة الرواتب وشؤون الموظفين 8

تنشأ الكثير من الأسئلة المتعلقة بحساب كشوف المرتبات في برامج 1C نظرًا لأن الإعدادات المحاسبية التي تم إجراؤها في قاعدة البيانات لا تتوافق مع توقعات وتوقعات المحاسب. كثير من الناس لا يعرفون حتى أين توجد هذه الإعدادات وما هي الحاجة إليها، لذا فهم يعملون مع ما قاموا بتثبيته افتراضيًا. سأتحدث في هذه المقالة عن أهم “خانات الاختيار” التي تؤثر بشكل كبير على عمل البرنامج، وأنا على يقين أنك ستجد فيها شيئًا جديدًا ومفيدًا لنفسك.

من أجل فتح معلمات المحاسبة، يجب عليك تحديد العنصر المناسب في علامة التبويب "المؤسسة".

الإعداد الأول الذي يظهر مباشرة بعد فتح النموذج هو طريقة عكس خصم الإجازة غير المكتسبة عند الفصل. هناك خياران ممكنان هنا:

1) كاستقطاع عادي (لا يخفض الضرائب والاشتراكات)؛

2) عكس الاستحقاق (يخفض الضرائب والاشتراكات).

تم توضيح الاختلافات بين هذه الطرق مع أمثلة قسائم الدفع بالتفصيل في المقالةحساب الموظف عند الفصل في 1C: إدارة الرواتب وشؤون الموظفين 8.

العاصمة يقوم الإعداد التالي، الموجود في نفس علامة التبويب، بتعيين الخوارزمية لتحويل الراتب الشهري إلى أجر بالساعة. يكون ذلك مناسبًا إذا كانت شركتك تمارس العمل ليلاً أو في المساء، في عطلات نهاية الأسبوع، والعمل الإضافي، أي في المواقف التي يكون فيها من الضروري حساب تكلفة ساعة العمل لموظف يتقاضى راتبًا شهريًا. في نهاية المقالكيفية حساب تكلفة إضافية لساعات الليل يتم تقديم مثال لكيفية تأثير هذا الإعداد على حساب مبلغ رسوم الليلة.

يوجد إعداد مهم آخر في علامة التبويب "حساب الرواتب" - وهو مربع الاختيار "عند حساب ضريبة الدخل الشخصي، خذ في الاعتبار الضريبة المحسوبة على أنها محتجزة". أنصحك دائمًا بتحديد هذا المربع. التفاصيل حول سبب التوصية بالقيام بذلك موصوفة بالفعل في إحدى المقالات:لماذا لا تساوي الضريبة المحسوبة في شهادة 2-NDFL الضريبة المستقطعة؟

يوجد في علامة التبويب "دفع الراتب" إعدادان مهمان للغاية في وقت واحد:

1) خانة الاختيار "يتم إجراء التسويات المتبادلة للرواتب في سياق أشهر استحقاقها"

يؤثر هذا الإعداد على خوارزمية ملء مستند "الرواتب المستحقة للمؤسسات". إذا تم تحديد خانة الاختيار، عند ملء المستند تلقائيًا، فسوف يتضمن مبالغ الديون للشهر المحدد فقط. خلاف ذلك - الرصيد الحالي للتسويات المتبادلة، مع مراعاة الديون ولجميع الأشهر السابقة على أساس الاستحقاق.

2) مربع الاختيار "المحاسبة المبسطة للتسويات المتبادلة"

وفي حال تم تثبيته، فسيتم اعتبار الراتب مدفوعًا بعد نشر مستند "الرواتب المستحقة للمنظمات". بخلاف ذلك، لكي يتم تضمين المبالغ في العمود "المدفوع" في كشوف المرتبات، يتعين عليك أيضًا ترحيل أمر نقدي أو أمر دفع وكشف حساب بنكي. تعد المحاسبة المبسطة مريحة للغاية، ولكن عيبها هو أن هذا الإعداد لن يسمح لك بتحميل سجلات دفع الرواتب من 1C إلى البرامج المصرفية.

يجب عليك بالتأكيد إلقاء نظرة على علامة التبويب "محاسبة الضرائب"، لأنه تتم الإشارة إلى البيانات المتعلقة بالنظام الضريبي المستخدم هناك؛ تحتاج أيضًا إلى فتح علامة التبويب "أقساط التأمين" واختيار التعريفة المطلوبة. بالإضافة إلى ذلك، يشار هنا أيضًا إلى معدل الاشتراكات في صندوق التأمين الاجتماعي للتأمين ضد الحوادث. إذا لم يتم إدخال هذه المعلومات، فلن يتم احتساب هذا النوع من قسط التأمين.

وفي علامة التبويب "أقساط التأمين"، يمكنك الاطلاع على أسعار الفائدة التي يتم على أساسها احتساب مبالغ المساهمات في الصناديق، وكذلك حجم القاعدة القصوى لحساب أقساط التأمين.

في حالة استخدامك لوظائف التقاعد المبكر (الوظائف الضارة)، يجب عليك تحديد المربع المناسب في علامة التبويب "حساب أقساط التأمين". انتبه أيضًا إلى مربع الاختيار "تطبيق نتائج التقييم الخاص لظروف العمل"، والذي يجب تحديده إذا كان من الضروري الإشارة إلى فئات ظروف العمل المخصصة للمناصب بناءً على نتائج التقييم الخاص لأماكن العمل.

ومن الجدير أيضًا الانتباه إلى علامة التبويب "مزايا الدولة" التي تعرض المبالغ الحالية للمزايا من صندوق التأمين الاجتماعي. إذا لم يتم تحديث برنامجك في الوقت المناسب، فتأكد من إجراء التغييرات على علامة التبويب هذه يدويًا في بداية العام. ولكن في علامة التبويب "المعدلات الأخرى"، يتم تخزين قيمة الحد الأدنى للأجور، والتي يجب أن تكون محدثة أيضًا.

بالطبع، سيكون من الجيد فهم جميع الإعدادات الأخرى والقدرة على استخدامها، لكن هذا ليس ممكنًا دائمًا. ومع ذلك، فإن أي محاسب يحسب الرواتب في برامج 1C، يجب أن يعرف أبسط الموصوفة في هذه المقالة، لأن مثل هذا الفهم غالبا ما يبسط عملية العمل إلى حد كبير. وإذا كان لا يزال لديك أسئلة حول تلك المعلمات التي لم أتطرق إليها في المواد الخاصة بي، فيمكنك طرحها في التعليقات على المقالة.

يتم تنفيذ التسويات المتبادلة مع الموظفين في برنامج 1C: الرواتب وإدارة شؤون الموظفين 8 في سياق المنظمات والأقسام. في عملية مثل هذه التسويات المتبادلة، قد تنشأ ديون المنظمة للموظف، والعكس بالعكس، قد يصبح الموظف مدينا للمنظمة.

البرنامج 1C: إدارة الرواتب والموارد البشرية 8 يسمح لك بتتبع وسداد كلا النوعين من الديون: ديون الموظفين، وديون المنظمة.

يمكن أن تنشأ الديون في برنامج 1C لأسباب مختلفة. وهنا بعض منهم.

- التصحيح اليدوي لمبالغ الدفع. في مستند "الرواتب المستحقة للمنظمات"، يقوم المحاسب بتحرير المبالغ المستحقة يدويًا. وقد تكون أكبر أو أقل من المبالغ المستحقة للدفع. وعادةً ما يلجأ المحاسب إلى الأقلام في الحالات التي لا يستطيع فيها الحصول على المبالغ المطلوبة عن طريق الحساب. هذه طريقة سيئة.

- دفع جزء من المال. في حالة عدم وجود أموال كافية في الحساب الجاري أو لأسباب أخرى، قد تقرر إدارة المنظمة دفع جزء من الراتب. للقيام بذلك، في وثيقة "الرواتب المستحقة للمنظمات" يجب الإشارة إلى النسبة المئوية للدفع. ونتيجة لذلك، سيقوم البرنامج بتسجيل الديون للموظفين.

- لا يوجد دفع. هناك أيضًا مواقف حصل فيها الموظف بالفعل على راتب، ولكن لسبب ما لم تعكس الآلة الحاسبة هذه الحقيقة في البرنامج.

وفي رأي الحاسبة أن البرنامج لا يصنف بعض الديون على أنها ديون. ويرجع ذلك إلى حقيقة أنه يسدد لهم تلقائيا.

- تقريب المبالغ المستحقة الدفع. في مستند "الرواتب المستحقة للمنظمات" يمكنك تحديد تقريب المبالغ الواجب دفعها. والمبالغ التي تم التخلص منها نتيجة لذلك لا تشكل دينا في السياق قيد النظر. يتم أخذ هذه المبالغ في الاعتبار تلقائيًا عند الدفع في الشهر التالي. عند الفصل أو بناء على طلب الموظف، يمكنك ببساطة إزالة التقريب وسيتم دفع كل قرش.

- إعادة حساب الراتب. دعونا ننتبه إلى نقطة أخرى. على سبيل المثال، تم دفع راتبه الكامل للموظف عن شهر مايو. وفي يونيو/حزيران، تبين أنه كان غائباً لعدة أيام في مايو/أيار. للقيام بذلك، تحتاج إلى إصدار وثيقة تسوية "التغيب في المنظمات". من وجهة نظر الدافع، هناك دفع زائد. ومع ذلك، لا يسجل البرنامج هذه المدفوعات الزائدة كدين على الموظف تجاه المنظمة. بدلاً من ذلك، سيعرض برنامج 1C: الرواتب وإدارة شؤون الموظفين 8 إعادة حساب الراتب لشهر مايو.

- الرصيد ناقص التقدم. تعتقد بعض الآلات الحاسبة خطأً أن الفرق بين الراتب المستحق للشهر الحالي والمقدمة المدفوعة مسبقًا هو دين للموظف.

في نموذج "إعداد المعلمات المحاسبية"، في علامة التبويب "دفع الرواتب"، توجد علامة "يتم إجراء التسويات المتبادلة للرواتب حسب شهر الاستحقاق". اسم هذا العلم مضلل بالنسبة لي شخصيا. أحكم لنفسك.

التسويات المتبادلة هي استحقاقات لأنواع مختلفة من حسابات الرواتب. يتم إجراؤها في سياق أشهر. يمكن التحقق من ذلك بسهولة من خلال تحليل سجلات التراكم التالية.

- سجل التراكم "التسويات المتبادلة مع موظفي المنظمات".

- سجل التراكم "الراتب الشهري للمنظمات".

فيها، يرتبط كل إدخال بشهر محدد من الاستحقاق. أي أنه بغض النظر عن حالة العلم "يتم تنفيذ التسويات المتبادلة للرواتب في سياق أشهر استحقاقها"، فإن برنامج 1C: إدارة الرواتب وشؤون الموظفين 8 يقوم دائمًا بإجراء تسويات متبادلة في سياق أشهر الراتب الاستحقاق. إذن ماذا يقول هذا العلم؟

في الحقيقة حالة العلم تحدد طريقة سداد الديون الناشئة. هذا هو ما تدور حوله هذه المقالة. الدين نفسه غير موجود ككائن محاسبي في البرنامج. إنه ببساطة الفرق بين مبلغ الاستحقاق ومبلغ الدفع. إذا كانت سلبية، فإن الموظف مدين للمنظمة. تشير القيمة الإيجابية إلى ديون المنظمة.

دعونا نفكر في العواقب التي يؤدي إليها العلم "يتم تنفيذ التسويات المتبادلة للرواتب في سياق أشهر استحقاقها". تم تنفيذ جميع الأمثلة على قاعدة تجريبية.

1. محاسبة الديون حسب شهر تكوينها

من أجل تنظيم محاسبة الديون في سياق أشهر تكوينها، من الضروري في نموذج "إعداد المعلمات المحاسبية"، في علامة التبويب "دفع الرواتب"، وضع علامة "التسويات المتبادلة للرواتب تتم في سياق أشهر استحقاقها".

في الواقع، يتم تنفيذ التسويات المتبادلة دائمًا في سياق أشهر حساب الراتب، أي بغض النظر عن حالة هذا العلم.

حالة العلم "تتم التسويات المتبادلة للرواتب في سياق أشهر استحقاقها" تحدد طريقة سداد ديون المنظمة والموظفين.

إن نمذجة الموقف في قاعدة بيانات تجريبية سيساعدنا في معرفة كيفية سداد الديون. لتبسيط النمذجة، قم بتعيين علامة "المحاسبة المبسطة للتسويات المتبادلة". في هذه الحالة، تقوم وثيقة "الرواتب المستحقة للمنظمة" بسداد الدين بشكل مستقل. ليست هناك حاجة لإدخال أمر استلام نقدي. وهذا ضروري ببساطة لتجنب إدخال المستندات غير الضرورية.

سنقوم بحساب الرواتب لشهر يناير وفبراير ومارس E.I. أكيموفا، ج.د. فاسكينا ور.أ. جورين، يعمل في منظمة CJSC "Deltaon". في اليوم الأخير من كل شهر، نقوم بإعداد مستندات "الرواتب المستحقة للمنظمات". لنمذجة الدين، سنقوم بتصحيح القيم يدويًا في عمود "المدفوعات" لأول موظفين.

في يناير إي. قام محاسب أكيم يدويًا بزيادة مبلغ الدفع من 53253 روبل إلى 60 ألف روبل. ونتيجة لذلك، سجلت الوثيقة في يناير ديون الموظف للمنظمة بمبلغ 6747 روبل. يرجى ملاحظة أن دين الموظف في الوثيقة موضح باللون الأحمر وبعلامة ناقص.

في نفس الوقت ج.د. حصلت فاسكينا على مبلغ أقل بمقدار 1000 روبل مما هو مطلوب. تتم الإشارة إلى حقيقة أن الحساب تم تصحيحه يدويًا من خلال وجود صورة على شكل قلم منمق في العمود الأول من الجدول.

وفي فبراير، اكتشفت الآلة الحاسبة خطأه وقررت تصحيحه يدويًا. قرر عدم دفع مبلغ إضافي في فبراير مقابل مبلغ المدفوعات الزائدة في يناير. أي أنني مرة أخرى في مستند "الرواتب المستحقة للمنظمات" قمت بتصحيح المبلغ المستحق يدويًا.

يرجى ملاحظة أن البرنامج عرض المبلغ المدفوع بشكل أقل في عمود "المتأخر" باللون الأسود وبعلامة زائد. وبعد ذلك بقليل سنرى أن المحاسب لم يقم بالفعل بسداد ديون الموظف. وبطبيعة الحال، في الواقع، لا أحد مدين لأحد بأي شيء. لكن البرنامج لا يعرف عن هذا بعد. وفي هذه اللحظة هناك دينان معلقان عليها:

- ديون الموظفين لشهر يناير بمبلغ 6747 روبل ،

- دين المنظمة للموظف بنفس المبلغ.

في مارس، المحاسب لسبب معروف له فقط، مرة أخرى. دفعت أكيموفا أكثر بقليل من المبلغ المتراكم للبرنامج.

نحن نعتبر مثالا نموذجيا مبسطا. في الممارسة العملية، حيث يوجد العديد من العمال والعديد من أنواع المدفوعات المختلفة، يفقد المحاسب بسرعة كبيرة السيطرة على الديون الناتجة. ولذلك يجب أن يكون لدى البرنامج آليات للكشف عنها بسرعة. أولا وقبل كل شيء، هذه هي التقارير.

لنقم بإنشاء تقرير "مجموعة الاستحقاقات والخصومات للمؤسسة" مع اختيار الموظفين E.I. أكيموفا، ج.د. فاسكينا ور.أ. جورين هذا تقرير يحظى بشعبية كبيرة بين المحاسبين.

نرى أنه في بداية يناير 2012، كان لدى المنظمة ديون للموظفين بمبلغ 91794 روبل. يمكنك تفصيل هذا الدين حسب الموظف. لكن باستخدام هذا التقرير من الصعب جدًا تحديد الشهر الذي تشكل فيه. للقيام بذلك، من الأفضل استخدام تقرير "هيكل ديون المنظمات".

يوضح هذا التقرير بوضوح ليس فقط لمن تدين منظمتنا بالمال، ولكن أيضًا في أي شهر نشأت هذه الديون. لنفترض أن هذا الدين لم يتم اكتشافه إلا في ديسمبر 2011. السؤال الذي يطرح نفسه هو كيفية سدادها. بسيط جدا. نقوم بإعداد مستند "الرواتب المستحقة للمنظمات"، على سبيل المثال، بتاريخ 27 ديسمبر 2011 ونشير إلى "أغسطس 2009" في تفاصيل "شهر الاستحقاق".

بعد الانتهاء من هذه الوثيقة، قم بإنشاء التقارير المذكورة أعلاه مرة أخرى وتأكد من تصفية ديون المنظمة للموظفين لشهر أغسطس 2009. وفي انتظارنا، سنقدم بعض الملاحظات المهمة للغاية.

يتيح لك تقرير "هيكل ديون المنظمات" تحديد الشهر الذي تشكلت فيه ديون المنظمة للموظفين.

لسداد ديون المنظمة للشهر الماضي، تحتاج إلى إعداد مستند "الرواتب المستحقة على المنظمات" للشهر الذي تم فيه تكبد الدين.

ولنذكركم أنه في 5 إبريل تم صرف رواتب شهر مارس. لنبدأ الآن بإعداد تقرير "هيكل ديون المنظمات" للفترة من 01/01/2012 إلى 04/05/2012.

يرجى ملاحظة أن التقرير ينشئ كلا من ديون المؤسسة وديون الموظفين حسب الشهر.

- إي. أكيموفافي يناير دفعوا أكثر من 6747 روبل. وفي فبراير/شباط، دفع لها المحاسب، بسبب قلة خبرته، مبلغًا أقل من 6747 روبلًا، على أمل أن يأخذ البرنامج في الاعتبار ديونه للمنظمة. لم آخذ ذلك بعين الاعتبار. في شهر مارس، دفع المحاسب مبالغ زائدة مرة أخرى، ولكن هذه المرة بمقدار 1747 روبل.

- ج.د. فاسكيناالمحاسب يدفع أقل من 1000 روبل كل شهر.

- ر.أ. جورينخلال الأشهر الأربعة الأولى ليس عليه أي ديون للمنظمة وليس على المنظمة أي ديون له.

يتم سداد أنواع مختلفة من الديون بطرق مختلفة. دعونا ننظر إليهم. دعنا نذكرك أننا نفكر في موقف يتم فيه وضع علامة "يتم تنفيذ التسويات المتبادلة للرواتب في سياق أشهر استحقاقها".

1.1. سداد ديون الموظف للمنظمة

ومن أجل الاحتفاظ بديون الموظف للمؤسسة، على سبيل المثال، في شهر أبريل، من الضروري استخدام مستند "تحويل الديون" لتحويل كل أو جزء من ديون الموظف المستحقة سابقا إلى هذا الشهر.

لملء الجزء المجدول من المستند، من الأفضل استخدام زر "Fill in\By Debt". في هذه الحالة، سيقوم البرنامج تلقائيًا بالعثور على جميع الموظفين الذين عليهم ديون مستحقة.

يفتح أمر "ملء \ قائمة الموظفين" نموذجًا مساعدًا يجب عليك فيه تحديد شروط اختيار الموظفين و"شهر حدوث الديون". لا يمكن أن تظهر مبالغ الدين في عمود "تحويل المبلغ" إلا بعد النقر على زر "احسب". الحقيقة هي أنه ليس كل الموظفين الذين يستوفون شروط الاختيار قد يكون لديهم ديون للمنظمة.

وهكذا تم تحويل الدين. لكن لكي تمنعه من الموظف عند دفع الراتب، لا بد من أن يكون لديك ما تحجب عنه. أي أننا بحاجة إلى حساب الرواتب لشهر أبريل. بعد ذلك، كالعادة، نقوم بإنشاء مستند "الرواتب المستحقة للمنظمة".

وثيقة "الرواتب المستحقة للمنظمة" تسدد ديون شركة E.I. أكيموفا قبل المنظمة. ويمكن التحقق من ذلك من خلال تقرير “هيكل ديون المنظمات” ولكن للفترة من 01/01/2012 إلى 05/07/2012.

اختفت المبالغ السالبة في عمود "الرصيد النهائي". أي أنه لا يوجد موظفون مدينون لمنظمتنا. ومع ذلك، فإن المنظمة لديها ديون لموظفيها.

1.2. سداد ديون المنظمة للموظف

تذكر أن محاسبنا دفع لأول مرة مبلغًا زائدًا لـ E.I. أكيموفا 6747 روبل، ثم دفعت نفس المبلغ. ففكر في سداد دين الموظف. هذا ليس صحيحا.

إذا تم وضع علامة "يتم تنفيذ التسويات المتبادلة للرواتب حسب شهر الاستحقاق"، فسيتم أخذ ديون المنظمة وديون الموظفين في الاعتبار بشكل منفصل. لا يلغي كل منهما الآخر تلقائيًا.

يجب أن يتم سدادها بشكل منفصل.

لذلك، من أجل سداد الدين لشركة E.I. أكيموفا لشهر فبراير، من الضروري، على سبيل المثال، في أبريل إعداد وثيقة "الرواتب المستحقة للمنظمات"، مع الإشارة فيها إلى شهر فبراير من الاستحقاق.

ويظهر التقرير أيضًا ديون المنظمة لـ G.D. فاسكينا. خلال هذا الربع، جاء 3000 روبل بمعدل 1000 روبل شهريًا. لسدادها، سيتعين عليك إصدار ثلاث وثائق "الرواتب المستحقة للمنظمات" لشهر يناير وفبراير ومارس على التوالي.

لا يمكن لمستند واحد "الرواتب المستحقة للمنظمة" سداد ديون المنظمة السابقة للموظف مع دفعة الشهر الحالي.

إجراءات سداد ديون الموظفين.

- استخدم مستند "حساب رواتب موظفي المنظمات" لحساب رواتب شهر يوليو.

إجراءات سداد ديون المنظمة للموظفين عن الأشهر السابقة.

نقوم هذا الشهر بإعداد وثيقة "الرواتب المستحقة للمنظمة". في تفاصيل "شهر الاستحقاق"، قم بالإشارة إلى الشهر الذي يتم سداد الدين عنه.

2. محاسبة الديون دون تفصيل شهر تكوينها

لتنظيم محاسبة الديون دون تفصيل أشهر تكوينها، من الضروري في نموذج "إعداد المعايير المحاسبية"، في علامة التبويب "دفع الأجور"، إلغاء تحديد العلامة "يتم تنفيذ التسويات المتبادلة للأجور في سياق أشهر استحقاقها."

دعونا نكرر تجربتنا، ولكن فقط مع إزالة علامة "التسويات المتبادلة للرواتب حسب شهر الاستحقاق". وبعد ذلك سنقوم مرة أخرى بإنشاء تقرير "هيكل ديون المنظمات"، ولكن للفترة من 01.01.2012 إلى 05.04.2012 التقرير.

ما الذي يلفت انتباهك؟

- لا يوجد تقسيم على الشهر. نرى أنواعًا مختلفة من الديون، لكن لا توجد معلومات في أي شهر تم تكبدها.

- الديون من أنواع مختلفة تتراكم. في أكيموفا إي. في يناير كان هناك دين للمنظمة بمبلغ 6747 روبل. وفي فبراير/شباط، كان راتبها يتقاضى أقل من هذا المبلغ، أي أن المنظمة مدينة للموظف بدين. ونتيجة لذلك، لا أحد مدين لأحد بأي شيء. أخذ البرنامج في الاعتبار الديون المتبادلة. كل ما تبقى هو دين للمنظمة بمبلغ 1747 روبل.

- يتم تلخيص الديون للفترات السابقة. منظمتنا مدينة لـ G.D.Vaskina. 3000 روبل. لكن الآن لا يمكننا أن نعرف من هذا التقرير كيف تشكل هذا الدين.

دعونا نحسب راتب شهر أبريل وندفعه ونحلل نتيجة الدفع.

إي. أكيموفا. إذا لم يكن لدى هذا الموظف ديون، فإن الوثيقة ستدفع لها مبلغ 53253 روبل. وبدلاً من ذلك، قام بتخفيضها بمقدار دين الموظف: 51506=53253-1747.

ج.د. فاسكينا. إذا لم يكن لدى المنظمة ديون لهذا الموظف، فستدفع الوثيقة لها مبلغ 41847 روبل. وبدلا من ذلك، زادها بالمبلغ المستحق للموظف: 44847 = 41847+3000.

ومن هذا يمكننا استخلاص نتيجة بسيطة ومهمة.

إذا تمت إزالة العلامة "يتم تنفيذ التسويات المتبادلة للرواتب حسب شهر الاستحقاق"، فيمكن سداد كلا النوعين من الديون ببيان واحد. ولكن ليس بالضرورة.

عند مسح العلامة "يتم تنفيذ التسويات المتبادلة للرواتب حسب شهر الاستحقاق" في مستند "الرواتب المستحقة الدفع للمؤسسة" في السمة "الدفع"، تصبح قيمة "الدين" متاحة. وهذا يعني أنه يمكن سداد ديون المنظمة بطريقتين.

- تصريحات مختلفة.

- بيان واحد.

تصريحات مختلفة.

أولاً نقوم بإعداد مستند "الرواتب المستحقة للمنظمة" مع طبيعة الدفع "الدين". في هذه الحالة، سوف يسدد فقط الديون المتكبدة في بداية الشهر. ثم كالعادة نقوم بإعداد وثيقة "الرواتب المستحقة للمنظمة" مع طبيعة الدفع "الراتب".

هناك دقة واحدة هنا. في مستند "الرواتب المستحقة للمنظمة" مع طبيعة الدفع "الدين"، من المستحيل الإشارة إلى الشهر الذي تم الدفع له بالفعل كشهر الاستحقاق. فقط الشهر الذي لم يتم الدفع فيه بعد. على سبيل المثال، في مثالنا ج.د. يمكن سداد ديون فاسكا في شهر أبريل، وليس قبل ذلك.

بيان واحد.

للقيام بذلك، في وثيقة "الرواتب المستحقة للمنظمة" من الضروري تحديد طبيعة الدفع "الراتب". في هذه الحالة، يقوم المستند بدفع المبلغ الإجمالي لراتب الشهر الحالي والديون السابقة للمؤسسة التي استحقت في بداية هذا الشهر.

بالمناسبة، الدفع في كشفين هو وسيلة مريحة للغاية. في هذه الحالة، في مجلة "الرواتب المستحقة للمنظمة"، سيكون من الممكن اختيار المستندات ذات طبيعة الدفع "الدين".

فماذا لدينا إذا أزيلت راية «التسويات المتبادلة للرواتب في سياق أشهر استحقاقها».

- يتم سداد دين الموظف تلقائيًا مع دفع الراتب التالي.

- يمكن سداد دين المنظمة بالتزامن مع دفع الراتب الحالي (طبيعة الدفع هي "الراتب") أو في بيان منفصل (طبيعة الدفع هي "دين").

3. أمثلة على الديون

وبغض النظر عن السبب الذي نشأ من أجله هذا الدين أو ذاك، فإنه يتم سداده بإحدى الطرق الموضحة أعلاه. لذلك، تم تقديم هذه الأمثلة فقط لفهم آلية حدوث الديون، وإذا أمكن، لمنعها.

لقد نظرنا بالفعل إلى أبسط سبب للديون. يحدث هذا عندما تقوم الآلة الحاسبة، وفقًا لتقديرها الخاص، بتحرير نتائج الحساب يدويًا في مستند دفع الراتب. دعونا نلقي نظرة على أمثلة أخرى.

3.1. حصل الموظف على سلفة واستقال

أ.ك. تلقت كالينينا سلفة في 16 يناير 2012، واستقالت في 18 يناير. من تحليل تقرير "هيكل ديون المنظمات" من السهل أن نرى أن المنظمة تدين في قاعدة العرض التوضيحي لـ A.K. يبلغ دين كالينينا 80.823 روبل، وقد تم تأسيسه في أغسطس 2009. دعونا نطفئه.

دعونا نتأكد من أن راتب A.K كالينينا تساوي 92900 روبل. بعد ذلك سوف نقوم بالعمليات التالية

- في 16 يناير 2012، سندفع مقدمًا بنسبة 50٪، أي 46450 روبل.

- سنصدر أمر فصل الموظفين اعتبارًا من 18 يناير 2012.

- للتبسيط، سنفترض أنه ليست هناك حاجة لحساب أي تعويض أو استقطاعات أو مكافأة نهاية الخدمة عند الفصل.

- سنقوم باحتساب راتب الموظف المفصول عن شهر يناير.

- سنصدر وثيقة لدفع الأجور.

عند تنفيذ الخطوة الخامسة، سنلاحظ أن البرنامج الموجود في الجزء الجدولي من مستند "الرواتب المستحقة للمنظمات" للموظف أ.ك. لا يحل محل كالينينا. ليس لديها ما تدفعه! أحكم لنفسك. حصل الموظف على راتب لشهر يناير بمبلغ 40643.75 روبل. من هذا المبلغ، يجب حجب ضريبة الدخل الشخصي بمبلغ 5284 روبل. يحق لها الحصول على 35359.75 روبل في يديها. لكنها تلقت بالفعل 46450 روبل مقدمًا. وبالتالي فإن دينها للمنظمة هو 11090.25 روبل.

دعونا نتأكد من أن البرنامج لم يرتكب أي خطأ.

يمكنك استرداد الأموال باستخدام مستند "أمر الاستلام النقدي" من خلال عملية "إرجاع الأموال من قبل الموظف".

بالإضافة إلى ذلك، يجب أن نتذكر أن حجب ضريبة الدخل الشخصي غير مسجل في البرنامج. بعد كل شيء، عندما يتم دفع السلفة، لا يتم حجبها، ولم يتم دفع راتب الموظف المفصول. على العكس من ذلك، كان ينبغي له أن يفعل ذلك.

يمكنك التحقق من أن ضريبة الدخل الشخصي لم يتم حجبها بالفعل بسبب عدم وجود إدخال مقابل في سجل التراكم "تسويات ضريبة الدخل الشخصي مع الميزانية". أسهل وفقًا لتقرير "سجل المحاسبة الضريبية لضريبة الدخل الشخصي".

من الضروري تسجيل استقطاع ضريبة الدخل الشخصي باستخدام مستند "تعديل المحاسبة لضريبة الدخل الشخصي وأقساط التأمين والضريبة الاجتماعية الموحدة" في علامة التبويب "استقطاع ضريبة الدخل الشخصي". هناك طريقة بديلة، ولكنها ليست واضحة على الإطلاق. يهدف هذا إلى إعادة نشر مستند "الرواتب المستحقة للمنظمات" مع عملية "السلفة المخططة".

في الوضع الطبيعي، لا يتم حجب ضريبة الدخل الشخصي من السلفة. لكن وضعنا مختلف قليلاً. حصل الموظف على سلفة واستقال. كان هناك كشف رواتب، لكنه لم يشمل الدفعة المقدمة. ولذلك، عندما يتم تقديم السلفة مرة أخرى، فإنه يحجب ضريبة الدخل الشخصي. يجب أن نتذكر أنه مع هذا الخصم من ضريبة الدخل الشخصي، لا يتحقق البرنامج من سداد الموظف للديون.

ما عليك سوى استخدام إحدى الطرق. وبخلاف ذلك، سيتم مضاعفة ضريبة الدخل الشخصي المحتجزة.

تراجع طفيف أو انقلاب رأسا على عقب.

ومن المعروف أنه ليست هناك حاجة لحجب ضريبة الدخل الشخصي عن السلف. وفي البرنامج يتم حجبها عند دفع الأجور. ومع ذلك، فقد صادفت بطريقة أو بأخرى قاعدة بيانات كان كل شيء فيها عكس ذلك تمامًا.

وثائق "دفع رواتب المنظمات" مع طبيعة الدفع "السلفة المخططة" حجب ضريبة الدخل الشخصي. لكن نفس المستندات المتعلقة بطبيعة دفع "الراتب" لم يتم حجبها من ضريبة الدخل الشخصي. في النهاية، أحصى البرنامج كل شيء بشكل صحيح. ومع ذلك، حتى محاسب هذه المنظمة كان لا يزال غير مرتاح. حسنا، كيف يمكن أن يكون؟ لا ينبغي أن يكون مثل هذا!

كما يحدث في كثير من الأحيان، السبب هو عدم القدرة على العمل مع البرنامج. وتبين أن "الخطأ" بسيط، ولكن تحديده لم يكن سهلا، حيث لم تكن هناك أسباب واضحة للتحليل. وتبين أن السبب هو التسلسل الخاطئ للإجراءات.

بدلاً من التسلسل: الدفعة المقدمة، حساب الراتب، دفع الراتب، قام المستخدم أولاً بحساب الراتب، ثم دفع المقدمة، ثم دفع الراتب. ولكن، إذا كان الراتب مستحقًا وقام المستخدم بدفع مقدم، فسيقوم البرنامج باحتجاز السلفة من كامل مبلغ الراتب المتراكم.

3.2. حصل الموظف على سلفة بعد المرض

في الممارسة العملية، حدث مثل هذا الوضع أيضا.

كان الموظف مريضا من 13 أبريل 2012 إلى 24 أبريل 2012. عند العودة إلى العمل، حصل على تقدمة في 26 أبريل بمبلغ 5700 روبل. وفي أبريل حصل على راتب قدره 3489.43. ونتيجة لذلك، تكبد الموظف دينًا بمبلغ 2210.57.

من الأسهل العثور على هذا الخطأ إذا تم تحديد العلامة "يتم تنفيذ التسويات المتبادلة للرواتب حسب شهر الاستحقاق". في هذه الحالة، يظهر لنا تقرير "هيكل ديون المنظمات" على الفور، في أي شهر نشأ الدين. ويبقى استخدام نصوص هذا التقرير لتحليل وثائق هذا الشهر.

إذا تمت إزالة العلامة "يتم تنفيذ التسويات المتبادلة للرواتب من حيث أشهر استحقاقها"، فيجب إنشاء تقرير "هيكل ديون المنظمات" لكل شهر. ولكن حتى بعد الشهر الذي نشأ فيه الدين، لن يكون من السهل فهم أسباب تكوينه.

يتيح لك البرنامج منع مثل هذه الديون من الموظفين. للقيام بذلك، في الإعدادات المحاسبية، في علامة التبويب "دفع الراتب"، قم بتعيين علامة "مراعاة عدم المخرجات" عند دفع السلفة.

3.3. تم صرف الراتب وحذف الاستحقاق

في بعض الأحيان يحدث ذلك. توجد وثيقة للموظف "الرواتب المستحقة للمؤسسات" تحمل طابع "الراتب". لا توجد تعديلات يدوية. وهذا يعني أنه يتم ملؤها بناءً على البيانات الموجودة في السجلات المسجلة في مستند "كشوف المرتبات لموظفي المنظمات". ومع ذلك، لسبب ما، فإن وثيقة "حساب رواتب موظفي المنظمات" مفقودة من قاعدة البيانات.

وهذا يعني شيئا واحدا. لسبب ما، بعد دفع الراتب، تم حذفه. وأدى ذلك إلى ديون الموظف للمنظمة.

3.4. التحرير اليدوي المخفي

ترجع معظم الأخطاء إلى عدم القدرة البسيطة على العمل مع البرنامج. وبدلاً من دراسة البرنامج، يقوم بعض المستخدمين بتخصيصه ليناسب النتيجة المرجوة. إنهم لا يفكرون على الإطلاق فيما ستكون عليه العواقب. الشيء الرئيسي هو أن البيان يحتوي على المبلغ المطلوب. هنا مثال كان علي التعامل معه.

وفي وثيقة "الرواتب المستحقة للمنظمات" تكون طبيعة الدفعة هي "دفعة مقدمة عن النصف الأول من الشهر". لا يعلم جميع المستخدمين أنه يجب عليهم أولاً حساب كشوف المرتبات للنصف الأول من الشهر. كما أنهم لا يعرفون أنه من الممكن في البرنامج ليس فقط دفع دفعة مقدمة محسوبة، ولكن أيضًا دفعة مقدمة بمبلغ ثابت.

ماذا يفعل هؤلاء المستخدمين؟ يحسبون الرواتب لهذا الشهر. ثم يقومون بإعداد وثيقة "الرواتب المستحقة للمنظمات" مع طبيعة دفع "الراتب". ولكن بما أنه يريد فعلاً دفع سلفة، فبعد ملء الجزء الجدولي، يقوم بتغيير طبيعة الدفعة إلى "دفعة مقدمة للنصف الأول من الشهر" ويقوم بتعديل مبالغ الدفعة يدوياً.

يعرض البرنامج تلقائيًا مؤشرًا لأي تعديل في العمود الأول من القسم الجدولي. إشارة إلى أن البيانات المحسوبة قد تم تعديلها يدويا.

لكن مستخدمنا أكثر دهاءً من البرنامج. في العمود الثاني، يقوم يدويًا بتحديد خانات الاختيار "علامة الحساب التلقائي". الآن بصريًا لن يخمن أحد (بما في ذلك الآلة الحاسبة نفسها) أن الحساب قد تم تصحيحه يدويًا.

4. الحذر

مثل هذا الوضع ممكن تماما. عمل المحاسب لبعض الوقت مع خيار محاسبة الديون حسب شهر تكوينها. ولم يعجبه شيء في ذلك، فانتقل إلى الخيار دون تفصيل أشهر الاستحقاق. أو العكس.

هل من الآمن أن يتم بشكل تعسفي، أي في أي فترة، تغيير حالة العلم “تتم التسويات المتبادلة للرواتب في سياق أشهر استحقاقها؟”

لكي نكون واضحين، سوف نعتمد مرة أخرى على مثالنا النموذجي. لنفترض أن وثائق سداد الديون لم تكتمل في أبريل. في هذه الحالة، فإن تغيير حالة العلم "يتم تنفيذ التسويات المتبادلة للرواتب في سياق أشهر استحقاقها" في اتجاه أو آخر أمر غير ضار تمامًا. يمكنك التحقق من ذلك عن طريق إنشاء تقرير "هيكل ديون المنظمات". اعتمادًا على حالة العلم، سيولد دينًا إما بالتفصيل بالشهر أو بدون تفاصيل. في هذه الحالة، ليست هناك حاجة لنقل المستندات.

وهذا يشير إلى أنه بغض النظر عن حالة العلم يقوم البرنامج دائمًا بتتبع الديون حسب شهر الاستحقاق. ببساطة، عن طريق اختيار حالة أو أخرى من العلم، تختار الآلة الحاسبة طريقة سداد الديون.

سيكون الوضع مختلفًا إذا تم سداد الدين. على سبيل المثال، تم الاحتفاظ بالمحاسبة دون تفصيل حسب الشهر للربع الأول بأكمله. وفي نيسان/أبريل، تم سداد الدين ورفع علم "يتم الدفع المتبادل للرواتب في سياق أشهر استحقاقها".

سيُظهر لنا تقرير "هيكل ديون المنظمات" الدين مرة أخرى حسب الشهر. وهذا على الرغم من أنه عندما تم المحاسبة دون تفصيل، تم سداد الدين بأكمله.

منذ أن قمنا بتغيير حالة العلم، أصبح البرنامج الآن لا يرى الطريقة السابقة لسداد الدين. أعطها الطريقة التي تتوافق مع حالة العلم المحددة. وهذا يعني أنك تحتاج إلى إلغاء الطريقة السابقة لسداد الدين وسداد الدين بطريقة تفي بمحاسبة الديون بالشهر. وبطبيعة الحال، فإن العكس صحيح أيضا.

يمكن أن تكون هذه الإجراءات كثيفة العمالة. لذلك، من الأفضل أن تقرر منذ البداية حالة العلم "يتم تنفيذ التسويات المتبادلة للرواتب حسب شهر الاستحقاق" الأكثر ملاءمة لك.

خاتمة

العلامة "يتم تنفيذ التسويات المتبادلة للرواتب في سياق أشهر استحقاقها" هي SET.

إجراءات سداد ديون الموظفين للمنظمة.

- باستخدام وثيقة "تحويل ديون موظفي المنظمة"، قم بتحويل ديون الموظفين إلى الشهر الذي من المقرر فيه سداد هذا الدين. على سبيل المثال، لشهر يوليو.

- استخدم مستند "حساب رواتب موظفي المنظمات" لحساب رواتب شهر يوليو. يجب أن يتم ذلك حتى يكون لدى البرنامج ما يحجب عنه الدين.

- قم بإعداد وثيقة "الرواتب المستحقة للمنظمة". من خلال المحاسبة المبسطة للتسويات المتبادلة، سيقوم أيضًا بسداد الديون. إذا تم مسح علامة "المحاسبة المبسطة للتسويات المتبادلة"، فمن الضروري أيضًا إصدار مستندات الدفع.

إجراءات سداد ديون المنظمة للموظفين.

نقوم هذا الشهر بإعداد وثيقة "الرواتب المستحقة للمنظمة". في تفصيل "شهر الاستحقاق"، أشر إلى الشهر الذي يتم سداد الدين عنه (الشهر الذي تم فيه تكوين الدين).

تمت إزالة العلم "تتم التسويات المتبادلة للأجور في سياق أشهر استحقاقها"

- في الشهر الحالي، لا يمكن سداد ديون الموظف للمنظمة إلا إذا كان قد حصل على أجر هذا الشهر.

- إذا كان راتب الشهر الحالي مستحقًا، فإن مستند "الرواتب المستحقة للمنظمة" مع قيمة "الراتب" المحددة في سمة "الدفع" يسدد كلا نوعي الديون: دين المنظمة وديون الموظف .

- إذا تم تحديد قيمة "الدين" في مستند "الرواتب المستحقة الدفع للمنظمة" في سمة "الدفع"، فبغض النظر عما إذا كانت الأجور مستحقة لفترة معينة، فإن المستند سوف يسدد فقط ديون المنظمة للموظف.

من الضروري اتخاذ قاعدة على أساس شهري، بعد كل دفع راتب، لمراقبة أي ديون تنشأ بشكل مستقل. للقيام بذلك، يمكنك استخدام التقارير والمعالجة المناسبة.

- تقرير "هيكل ديون المنظمات".

- تقرير "سجل المحاسبة الضريبية لضريبة الدخل الشخصي".

- معالجة "إعادة حساب راتب المنظمة".

في نموذج "إعداد المعلمات المحاسبية"، في علامة التبويب "دفع الراتب"، قم بتعيين علامة "أخذ التغيب في الاعتبار". وهذا سيمنع الموظفين من تكبد ديون للمنظمة. أي غياب مسجل في المنظمة في النصف الأول من الشهر والدفع اللاحق للمقدمة (باستثناء التغيب عن العمل) سيؤدي إلى تكوين دين للمنظمة.