Πώς αντικατοπτρίζεται ο επανυπολογισμός του φόρου εισοδήματος φυσικών προσώπων (NDFL) στη διαμόρφωση; Επανυπολογισμός φόρου εισοδήματος φυσικών προσώπων σε 1s

Σήμερα θα εξετάσουμε ποια εργαλεία και λειτουργικότητα έχει το πρόγραμμα 1C για τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων και τη σωστή αντανάκλασή του στη φορολογική λογιστική.

Η διαδικασία φορολογίας εισάγεται κατά τη ρύθμιση του τύπου υπολογισμού.

Εικ.1

Ο κωδικός από το Σχ. 1 μπορεί να επιλεγεί στο «Τύποι φόρου εισοδήματος φυσικών προσώπων», όπου σε κάθε στοιχείο εκχωρείται ένα ποσοστό φορολογίας και υποδεικνύει εάν σχετίζεται με μισθούς.

Η κατηγορία εισοδήματος σάς επιτρέπει να διευκρινίσετε την ημερομηνία παραλαβής του στη δήλωση, η οποία αναγραφόταν αρχικά στο έγγραφο διακανονισμού. Για να υποδείξετε τη διαδικασία υπολογισμού του φόρου εισοδήματος των απολυμένων, στον ομώνυμο κατάλογο, επιλέξτε τη διαδικασία υπολογισμού.

Εικ.2

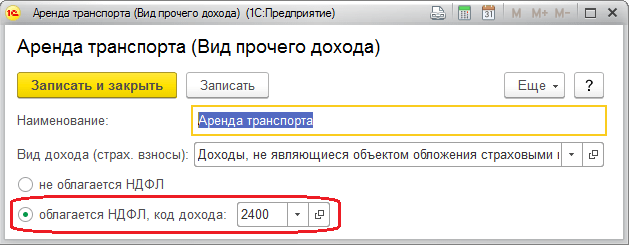

Για την ένδειξη της επιλογής υπολογισμού φόρων για λοιπά εισοδήματα φυσικών προσώπων χρησιμοποιούνται και τα αντίστοιχα βιβλία αναφοράς.

Εικ.3

Μπορείτε να υποδείξετε τον κωδικό εισοδήματος απευθείας στο πεδίο παραστατικού.

Εικ.4

Οι εκπτώσεις αποθηκεύονται στα «Τύποι εκπτώσεων φόρου εισοδήματος φυσικών προσώπων».

Οι προκαταβολές φόρου για αλλοδαπούς πολίτες καταχωρούνται στο ομώνυμο έγγραφο «Προκαταβολές φόρου εισοδήματος φυσικών προσώπων». Η δήλωση σχετικά με τη νομιμότητα του συμψηφισμού προκαταβολής βρίσκεται στο "1C-Reporting".

Στα μητρώα φόρου εισοδήματος φυσικών προσώπων στο 1C 8.3, τα έγγραφα διακανονισμού καταγράφουν τη φορολογητέα βάση και τον υπολογιζόμενο φόρο, ο οποίος προσδιορίζεται από την ημερομηνία πραγματικής είσπραξης του εισοδήματος.

Ο φόρος για όλα τα είδη παροχών, τις αποδοχές διακοπών και άλλες αλληλοπληρωμές εμφανίζεται στα έγγραφα αμέσως την προγραμματισμένη ημερομηνία πληρωμής.

Η πραγματική είσπραξη εισοδήματος για τύπους υπολογισμών των οποίων ο κωδικός εισοδήματος υποδεικνύει «Αντιστοιχεί στους μισθούς» χρονολογείται από την τελευταία ημέρα του μήνα της αυτοτέλειας των δεδουλευμένων ή την ημερομηνία απόλυσης.

Εικ.5

Το εισόδημα καταγράφεται στα «Δεδομένα…», «Ασφάλιστρο» κ.λπ.

Εικ.6

Εικ.7

Η παρακράτηση φόρου χρονολογείται από την ημερομηνία πληρωμής που αναγράφεται στη μισθοδοσία. Η πραγματική ημερομηνία πληρωμής καταγράφεται και στα έγγραφα «Βεβαίωση πληρωμής εισοδήματος» και «Βεβαίωση μεταφοράς μισθού».

Κατά τον υπολογισμό της παρακράτησης, συμπληρώνεται ένα έγγραφο βάσης, σύμφωνα με το οποίο καταγράφεται το ποσό του εισοδήματος, το οποίο στη συνέχεια λαμβάνεται υπόψη στη γραμμή 130 της αναφοράς 6-NDFL.

Για να εμφανίζεται στις αναφορές, ο μεταφερόμενος φόρος εμφανίζεται στην κατάσταση πληρωμής μισθού όταν προσδιορίζεται το χαρακτηριστικό "Φόρος μαζί με μισθό" ή μια ξεχωριστή φόρμα "Μεταφορές στον προϋπολογισμό". Ο χρόνος της μεταφοράς εξαρτάται από το είδος του εισοδήματος. Η προθεσμία καταχωρείται στο σύστημα κατά την αφαίρεση και χρησιμοποιείται κατά τη σύνταξη της αναφοράς 6-NDFL.

Οι ακόλουθες αναφορές είναι διαθέσιμες για ανάλυση φόρου εισοδήματος φυσικών προσώπων:

- Μηνιαία αναλυτικά στοιχεία.

- Φορολογικό μητρώο για φόρο εισοδήματος φυσικών προσώπων.

- Ενοποιημένο 2-NDFL.

Εάν είναι απαραίτητος ο επανυπολογισμός του φόρου στο ZUP για οποιονδήποτε λόγο, χρησιμοποιήστε το έγγραφο "Επανυπολογισμός φόρου εισοδήματος για φυσικά πρόσωπα", που βρίσκεται στο μενού "Φόροι και εισφορές". Εδώ ο φόρος υπολογίζεται εκ νέου από την αρχή της φορολογικής περιόδου που αναφέρεται εδώ.

Εικ.8

Για την προσαρμογή της λογιστικής για τον υπό εξέταση τύπο φόρου στο 1C ZUP, χρησιμοποιείται ένα εξειδικευμένο έγγραφο "Λογιστική Λειτουργία Φορολογίας Προσωπικού Εισοδήματος". Σας επιτρέπει να επεξεργάζεστε φορολογικά μητρώα:

- Παρέχονται κρατήσεις κατόπιν κοινοποίησης της DO·

- Παρέχονται τυπικές και κοινωνικές κρατήσεις.

- Υπολογισμοί φορολογικών υπαλλήλων/φορολογούμενων με τον προϋπολογισμό για φόρο εισοδήματος φυσικών προσώπων.

- Λογιστική εισοδήματος για τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων.

Εάν ο φόρος υπερεκπίπτει για έναν εργαζόμενο, τότε στην τρέχουσα περίοδο θα υπολογιστεί με «μείον». Εάν για τον τρέχοντα μήνα το συνολικό του ποσό για έναν εργαζόμενο είναι αρνητικό, δεν θα παρακρατηθεί και δεν θα γίνει δεκτό για συμψηφισμό με μελλοντικές πληρωμές. Στα έγγραφα διακανονισμού, ο φόρος εισοδήματος φυσικών προσώπων για συμψηφισμό εμφανίζεται στην καρτέλα «Προσαρμογές πληρωμών». Την επόμενη περίοδο, το σύστημα θα μειώσει αυτόματα τον παρακρατούμενο φόρο κατά το ποσό της προσαρμογής, αλλά μπορείτε επίσης να επιστρέψετε τον φόρο χρησιμοποιώντας την «Επιστροφή χρημάτων».

Η σωστή καταγραφή του φόρου εισοδήματος φυσικών προσώπων στο σύστημα εξαρτάται από τη σωστή ολοκλήρωση της εγγραφής στην εφορία στην κάρτα τμήματος/οργανισμού. Με την εγγραφή στην εφορία συγκεντρώνονται σχετικές αναφορές στο ZUP. Με βάση την προθεσμία έκδοσης εισοδήματος, υπολογίζεται η προθεσμία μεταβίβασης, η οποία εμφανίζεται στα μητρώα κατά την ανάρτηση.

Προτείνουμε να εξετάσουμε τις αποχρώσεις του υπολογισμού και της παρακράτησης του φόρου εισοδήματος φυσικών προσώπων στο πρόγραμμα 1C 8.3. Και πώς να προετοιμαστείτε σωστά για την υποβολή αναφορών στα έντυπα 2-NDFL και 6-NDFL.

Ένα σημαντικό σημείο είναι η ρύθμιση στο 1C "Εγγραφή στη φορολογική αρχή", η οποία είναι υπεύθυνη για την υποβολή εκθέσεων στη φορολογική υπηρεσία. Μεταβείτε στην καρτέλα "Κύριο" μενού και επιλέξτε "Οργανισμοί".

Πηγαίνουμε στον οργανισμό μας, κάνουμε κλικ στο "Περισσότερα" και στην αναπτυσσόμενη λίστα επιλέγουμε το στοιχείο "Εγγραφή στη φορολογική αρχή":

Η επόμενη σημαντική ρύθμιση είναι "Ρυθμίσεις μισθού" στην ενότητα "Μισθοί και προσωπικό".

Μεταβείτε στην ενότητα "Γενικές ρυθμίσεις" και υποδείξτε στο στοιχείο "Τηρούνται αρχεία μισθοδοσίας και προσωπικού" - "Σε αυτό το πρόγραμμα", ώστε να είναι διαθέσιμες οι αντίστοιχες ενότητες.

Εδώ μεταβαίνουμε στην καρτέλα "Φόρος Προσωπικού Εισοδήματος", στην οποία υποδεικνύουμε τη διαδικασία εφαρμογής τυπικών εκπτώσεων "Σε σωρευτική βάση κατά τη φορολογική περίοδο":

Τιμολόγιο ασφαλίστρων - «Οργανισμοί που χρησιμοποιούν SOS, πλην των αγροτικών παραγωγών».

Ποσοστό εισφοράς ατυχημάτων – αναφέρετε το ποσοστό ως ποσοστό.

Όλα τα δεδουλευμένα βασίζονται στον κωδικό εισοδήματος για φυσικά πρόσωπα, τον οποίο μπορείτε να δείτε στον ενσωματωμένο κατάλογο «Τύποι φόρου εισοδήματος φυσικών προσώπων».

Αυτό το βιβλίο αναφοράς μπορεί να προσαρμοστεί. Για να το κάνετε αυτό, επιστρέψτε στις «Ρυθμίσεις μισθού», αναπτύξτε την ενότητα «Ταξινομητές» και ακολουθήστε τον σύνδεσμο «Φόρος Προσωπικού Εισοδήματος»:

Στη συνέχεια ανοίγει το παράθυρο «Παράμετροι Υπολογισμού Φόρου Προσωπικού Εισοδήματος» και μεταβείτε στην επιθυμητή καρτέλα «Τύποι Φόρου Προσωπικού Εισοδήματος»:

Για να ρυθμίσετε τη φορολογία εισοδήματος φυσικών προσώπων βάσει δεδουλευμένων και εκπτώσεων, στο παράθυρο "Ρυθμίσεις μισθού", αναπτύξτε την ενότητα "Υπολογισμός μισθού":

Για να ξεκινήσετε τη λογιστική των μισθών και του φόρου εισοδήματος φυσικών προσώπων, επαρκούν οι καθορισμένες παράμετροι. Αλλά μην ξεχάσετε να ενημερώσετε τη διαμόρφωση στην τρέχουσα.

Ο φόρος εισοδήματος φυσικών προσώπων συσσωρεύεται και υπολογίζεται για κάθε πραγματικό εισόδημα που λαμβάνεται μηνιαίως στο τέλος της περιόδου αναφοράς (μήνας) σύμφωνα με τα έγγραφα «Μισθοδοσία», «Διακοπές», «Αρρωτική άδεια» και άλλα. Ας δούμε το έγγραφο «Μισθοδοσία».

Τα ποσά φόρου για κάθε εργαζόμενο θα εμφανίζονται στην καρτέλα «Φόρος Προσωπικού Εισοδήματος»:

Οι ίδιες πληροφορίες μπορούν να προβληθούν στις συναλλαγές:

Με βάση το έγγραφο, δημιουργείται μια εγγραφή στο μητρώο "Λογιστική εισοδήματος για τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων" και συμπληρώνονται τα έντυπα αναφοράς:

Εντολή μετρητών δαπανών για την έκδοση μετρητών DS;

Η ημερομηνία δημοσίευσης του παραστατικού θα είναι η ημερομηνία παρακράτησης φόρου.

Ας δώσουμε προσοχή στο έγγραφο «Λειτουργία Λογιστικής Προσωπικής Φορολογίας». Χρησιμοποιείται για τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων σε μερίσματα, αποδοχές διακοπών και άλλα υλικά οφέλη. Για να δημιουργήσετε ένα παραστατικό, πρέπει να μεταβείτε στην καρτέλα «Μισθοί και Προσωπικό», στην ενότητα «Φόρος Προσωπικού Εισοδήματος» και να κάνετε κλικ στον σύνδεσμο «Όλα τα έγγραφα για τον φόρο εισοδήματος φυσικών προσώπων».

Μπαίνουμε στο περιοδικό. Για να δημιουργήσετε ένα νέο έγγραφο, κάντε κλικ στο «Δημιουργία» και επιλέξτε την επιθυμητή επιλογή από την αναπτυσσόμενη λίστα:

Μια εγγραφή στο μητρώο «Διακανονισμοί φορολογουμένων με τον προϋπολογισμό για φόρο εισοδήματος φυσικών προσώπων» αποτελεί σχεδόν κάθε έγγραφο που επηρεάζει το φόρο εισοδήματος φυσικών προσώπων.

Ας δούμε το παράδειγμα του εγγράφου "Διαγραφή από τρεχούμενο λογαριασμό". Ας πάμε στην καρτέλα «Μισθοί και Προσωπικό» και ανοίξτε το στοιχείο «Κατάσταση τραπεζών»:

Ας δημιουργήσουμε αυτό το έγγραφο. Και με βάση αυτό θα διαγράψουμε από τον λογαριασμό:

Καθώς και μετακινήσεις μεταξύ των μητρώων.

Καλό απόγευμα.

Δεν είναι η πρώτη φορά που αντιμετωπίζω ένα τέτοιο πρόβλημα σε τυπικές διαμορφώσεις 1C 3.0 κατά τον υπολογισμό των μισθών. Σε αυτήν την περίπτωση, μιλάμε τόσο για 1C Salary όσο και για HR Management 3.0 και 1C Enterprise Accounting 3.0. Στο 1C, κατά τον υπολογισμό των μισθών, το ποσό "Υπερβολικά παρακρατούμενος φόρος εισοδήματος φυσικών προσώπων" εμφανίζεται στη μισθοδοσία ή στο δελτίο μισθοδοσίας. Από πού ήρθε; Που μπορώ να το παρακολουθήσω; Πώς μπορώ να το αφαιρέσω, τουλάχιστον με τα χέρια μου; Πώς μπορώ να σταματήσω να εμφανίζεται ξανά;

Το χειρότερο είναι ότι επηρεάζει το ποσό που θα καταβληθεί στον εργαζόμενο. Στις περισσότερες περιπτώσεις, το ποσό του υπερβολικά παρακρατηθέντος φόρου εισοδήματος φυσικών προσώπων ισούται με τον φόρο εισοδήματος φυσικών προσώπων που έχει δεδουλευθεί τον τρέχοντα μήνα, αν και είναι πιθανές αποκλίσεις.

Αυτό το άρθρο δεν θα συζητήσει πότε συμβαίνει πραγματικά ο υπερβολικά παρακρατημένος φόρος εισοδήματος φυσικών προσώπων· θα μιλήσω για την πιο συνηθισμένη περίπτωση όταν εμφανίζεται στο πρόγραμμα, αλλά δεν θα έπρεπε να υπάρχει. Στις εκδόσεις 3.0, αυτό το σφάλμα είναι πολύ εύκολο να επιτευχθεί και δεν είναι αμέσως σαφές τι πρέπει να κάνετε για αυτό.

Έτσι, σήμερα σας προτείνω να αντιμετωπίσετε αυτό το πρόβλημα. Ελπίζω ότι πολλοί θα με ευχαριστήσουν)) Μην τσιγκουνεύεστε τα σχόλιά σας, η εγγραφή διαρκεί 5 δευτερόλεπτα, δεν στέλνω ανεπιθύμητα μηνύματα στους επισκέπτες μου

Ας ξεκινήσουμε με τη σειρά. Το πρώτο πράγμα που θέλω να σας πω είναι μεθοδολογία υπολογισμού του υπερβολικά παρακρατηθέντος φόρου εισοδήματος φυσικών προσώπων και οι λόγοι της εσφαλμένης εμφάνισής του.

Όπως γνωρίζετε, στις κάρτες φόρου εισοδήματος φυσικών προσώπων υπάρχει κάτι όπως "Συσσωρευμένος φόρος εισοδήματος φυσικών προσώπων" και "Πληρωμένος φόρος εισοδήματος φυσικών προσώπων"· στην πράξη είναι σχεδόν πάντα ίσοι, αλλά θεωρητικά μπορούν να αποκλίνουν. Για παράδειγμα, εάν στον εργαζόμενο δεν καταβλήθηκε το δεδουλευμένο ποσό. Έτσι, εάν αυτό είναι δυνατό, τότε η 1C θα πρέπει να διατηρεί αρχεία τέτοιων καταστάσεων, και το κάνουν. Για λογιστικούς σκοπούς, χρησιμοποιείται το μητρώο συσσώρευσης " Υπολογισμοί φορολογουμένων με τον προϋπολογισμό για φόρο εισοδήματος φυσικών προσώπων". Τα παραστατικά δεδουλευμένων κάνουν την κίνηση «απόδειξης» σε αυτό και οι καταστάσεις πληρωμών κάνουν την κίνηση «εξόδων».

Στην περίπτωση αυτή ο φόρος εισοδήματος φυσικών προσώπων λαμβάνεται υπόψη ως γνωστόν σε δεδουλευμένη βάση. Εκείνοι. το πρόγραμμα αναλύει όλες τις κινήσεις από την αρχή του έτους μέχρι το τέλος αυτού του μήνα(επαληθευμένα αιτήματα 100% παρακολούθησης). Αντίστοιχα, εάν προηγουμένως είχε πληρωθεί για έναν εργαζόμενο περισσότερα από όσα είχαν δεδουλευμένα (καλά, ποτέ δεν ξέρεις), τότε ο εργαζόμενος πρέπει να πληρώσει αυτά τα ποσά αυτοπροσώπως. Για παράδειγμα, για ολόκληρο το έτος, συγκεντρώσαμε 3.900 ρούβλια σε φόρο εισοδήματος φυσικών προσώπων και πληρώσαμε 4.000 ρούβλια, πράγμα που σημαίνει ότι κατά τον υπολογισμό του τρέχοντος μήνα, πρέπει να πληρώσουμε στο άτομο 100 ρούβλια περισσότερα αυτοπροσώπως.

Τώρα σχετικά με την αιτία του σφάλματος: Υπολογίσατε τον μισθό, επαληθεύσατε τα πάντα και σας άρεσαν όλα, δημιουργήστε ένα δελτίο πληρωμής και δημοσιεύστε το. Στο συσσωρευτικό μας μητρώο «Υπολογισμοί φορολογουμένων με τον προϋπολογισμό για φόρο εισοδήματος φυσικών προσώπων» υπάρχει ένα εισόδημα από το παραστατικό «Μισθοδοσία» και ένα έξοδο που γίνεται από το έγγραφο «Δήλωση προς την Τράπεζα». Τα ποσά των εσόδων και των εξόδων είναι ίσα, όλα είναι όμορφα. Μετά από αυτό, υπολογίζετε ξανά τον μισθό σας για κάποιο λόγο χωρίς να δημοσιεύσετε τη μισθοδοσία.. Δεν χρειάζεται καν να ξαναγεμίσετε τα δεδουλευμένα, απλά πρέπει να προσαρμόσετε το ποσό με μη αυτόματο τρόπο και ο φόρος εισοδήματος φυσικών προσώπων θα υπολογιστεί εκ νέου αυτόματα. Κατά τον υπολογισμό, το έγγραφο δεδουλευμένων αγνοεί τις δικές του κινήσεις, αυτό είναι σωστό, αλλά βλέπει τις κινήσεις της δήλωσής μας. Ως αποτέλεσμα, έχουμε πληρώσει φόρο εισοδήματος φυσικών προσώπων χωρίς δεδουλευμένα, έξοδα χωρίς έσοδα. Και αυτό το ποσό εμπίπτει σε " Υπερβολικά παρακρατημένος φόρος εισοδήματος φυσικών προσώπων".

Τώρα που να το δεις: Πιθανότατα θα το δείτε μόνο στην αναφορά ή θα παρατηρήσετε ότι μετά τη συμπλήρωση της κατάστασης, τα ποσά πληρωμής έχουν αυξηθεί. Το γεγονός είναι ότι από προεπιλογή, στο 1C Enterprise Accounting 3.0, στο 1C Salary and Personnel Management 3.0, το πεδίο όπου αποθηκεύεται αυτό το ποσό είναι κρυμμένο σε όλα τα έγγραφα.

Αρχικά, ας κάνουμε τα εξής: στη φόρμα του εγγράφου δεδουλευμένων, κάντε κλικ στο κουμπί "όλες οι ενέργειες". Στη συνέχεια, επιλέξτε "Αλλαγή σχήματος" από το αναπτυσσόμενο μενού. Εδώ, εάν έχετε ενεργοποιήσει μια πινακίδα με στοιχεία φόρου εισοδήματος φυσικών προσώπων στη φόρμα, τότε θα δείτε αμέσως «επιστροφή φόρου προς συμψηφισμό». Τοποθετήστε ένα σημάδι επιλογής δίπλα του.

Voila, βρήκαμε τον εχθρό. Τουλάχιστον το βλέπουμε. Ευχαριστώ τον ουρανό, εάν το πρόγραμμα ολοκληρωθεί σωστά, αυτή η ρύθμιση θα αποθηκευτεί και δεν θα χρειαστεί να γίνει ξανά. Τώρα ο εχθρός είναι πάντα ορατός και μπορείτε πάντα να τον εντοπίσετε εκ των προτέρων.

Αυτό το πεδίο υπάρχει σε όλα τα έγγραφα δεδουλευμένων όπου υπολογίζεται άμεσα ο φόρος εισοδήματος φυσικών προσώπων. Στη Λογιστική αυτό είναι ένα έγγραφο, αλλά στο ZUP υπάρχουν πολλά από αυτά.

Τώρα Πώς να το διορθώσετε: δεν είναι όλα τόσο απλά εδώ, ακόμη και στο ZUP προορίζεται ο φόρος εισοδήματος φυσικών προσώπων να υπολογίζεται από μόνος του και η χειροκίνητη προσαρμογή του δεν είναι βολική. Μπορείτε να ρίξετε το ποσό δύο φορές, αλλά προτού σας επιτρέψει να το επεξεργαστείτε, το πρόγραμμα θα βεβαιωθεί ότι είστε υγιείς κάνοντας μια ηλίθια ερώτηση. Και ούτω καθεξής για κάθε γραμμή. Όχι μόνο θα ρωτήσει, αλλά θα επισημάνει τις διορθωμένες γραμμές ως επεξεργασμένες χειροκίνητα (επισημαίνονται με έντονη γραφή), κάτι που μπορεί να επηρεάσει τον αυτόματο επανυπολογισμό κατά την επεξεργασία δεδουλευμένων. αλλά το 1C δεν μας άφησε αλλιώς.

Τώρα πώς να το αποτρέψω αυτό;: είναι πολύ απλό (μάλλον) - δημοσιεύστε τις καταστάσεις πριν επεξεργαστείτε τα δεδουλευμένα.

Σε μικρά γραφεία αυτό αρκεί, αλλά σε μεγάλα, όπου υπολογίζω τους μισθούς πολλών ανθρώπων ταυτόχρονα, αυτό δεν ταιριάζει. Συνήθως χρησιμοποιώ μια απλή επεξεργασία που αναλύει την παρουσία "Υπερβολικά παρακρατούμενου φόρου εισοδήματος φυσικών προσώπων", βρίσκει τα έγγραφα που τον δημιούργησαν, επεξεργάζεται το τμήμα του πίνακα του εγγράφου δεδουλευμένων "Φόρος Προσωπικού Εισοδήματος" και επαναφέρει τα ποσά στη στήλη " φόρος για συμψηφισμό επιστροφής"και προωθεί το έγγραφο. Το πλεονέκτημα είναι ότι δεν επιτρέπει χειροκίνητες ρυθμίσεις στις γραμμές. Δεν χρειάζεται να σπρώχνετε σε κάθε γραμμή του εγγράφου. Δεν θα της χάσει ούτε ένα έγγραφο.

Η επεξεργασία είναι εύκολη στη χρήση, έχει ένα πλαίσιο ελέγχου «μόνο αναφορά» και πεδία επιλογής περιόδου. Όταν είναι επιλεγμένο το πλαίσιο ελέγχου "μόνη αναφορά", η επεξεργασία δεν κάνει τίποτα, αναφέρει μόνο τα ονόματα των εγγράφων, εάν υπάρχουν. Εκείνοι. μπορεί επίσης να χρησιμοποιηθεί ως δοκιμή.

Εάν θέλετε να το ενσωματώσετε στη βάση δεδομένων, τροποποιήστε το σύμφωνα με τις οδηγίες στο άρθρο Δημιουργία εξωτερικής επεξεργασίας για διαχειριζόμενες φόρμες. Απλή επεξεργασία, με δυνατότητα εγγραφής σε επιπλέον αναφορές και διεκπεραίωση.

Ευχαριστώ για την προσοχή σας, τα λέμε σύντομα. Γράψτε κριτικές.

Γεια σας αγαπητοί αναγνώστες του ιστολογίου. Ξεκινήσαμε μια λεπτομερή συζήτηση για λογιστική φόρου εισοδήματος φυσικών προσώπων στο 1C ZUPκαι εξέτασε το απλούστερο παράδειγμα, το οποίο παρουσίαζε τον πλήρη κύκλο της λογιστικής φόρου εισοδήματος φυσικών προσώπων (παρεμπιπτόντως, μπορείτε να διαβάσετε για το σχηματισμό του φόρου εισοδήματος 6 φυσικών προσώπων στο άρθρο). Σε αυτό το παράδειγμα, ο φόρος εισοδήματος φυσικών προσώπων υπολογίστηκε χρησιμοποιώντας το έγγραφο «Μισθοδοσία». Σήμερα θα σας πω σε ποια άλλα έγγραφα είναι δυνατός ο υπολογισμός του φόρου εισοδήματος φυσικών προσώπων και θα μιλήσουμε επίσης για το ποιες παράμετροι είναι διαθέσιμες στο πρόγραμμα Μισθών και Διαχείρισης Προσωπικού 1C για τη δημιουργία λογιστικής φόρου εισοδήματος φυσικών προσώπων, γιατί χρειάζονται και πού βρίσκονται. Συγκεκριμένα, θα συζητήσουμε ρυθμίσεις έκπτωσης φόρου εισοδήματος φυσικών προσώπων, καθώς και πιθανές επιλογές για την επιλογή της ιδιότητας ενός ατόμου για λόγους λογιστικής φορολογίας εισοδήματος φυσικών προσώπων ( κάτοικος, μη κάτοικος, ξένος ειδικός με υψηλή ειδίκευσηκαι άλλοι). Σε αυτό το άρθρο θα δούμε δύο παραδείγματα:

- Στο πρώτο, θα εργαστούμε με τις ρυθμίσεις έκπτωσης - ο υπάλληλος έχει 4 κρατήσεις.

- Στο δεύτερο παράδειγμα, ας δούμε πώς το πρόγραμμα αντικατοπτρίζει και αντισταθμίζει τον υπερβολικά παρακρατούμενο φόρο εισοδήματος φυσικών προσώπων όταν αλλάζει το καθεστώς του φορολογούμενου.

✅

✅

Έτσι, στην προηγούμενη δημοσίευση παρουσιάστηκε ένα παράδειγμα όπου ένας εργαζόμενος είχε μόνο έναν προγραμματισμένο τύπο δεδουλευμένων, ο οποίος υπολογίστηκε στο έγγραφο "Κατάσταση μισθοδοσίας"και στο ίδιο παραστατικό υπολογίστηκε και ο φόρος εισοδήματος φυσικών προσώπων από αυτό το δεδουλευμένο. Αλλά στο 1C ZUP υπάρχουν επίσης ορισμένα έγγραφα δεδουλευμένων που προβλέπουν τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων. Επιτρέψτε μου πρώτα να απαριθμήσω όλα αυτά τα έγγραφα:

- – Καρτέλα «Πληρωμή»

- – καρτέλα «Υπολογισμός άδειας ασθενείας» -> «Φόρος εισοδήματος φυσικών προσώπων»

- – Καρτέλα «NDFL».

Η δυνατότητα υπολογισμού του φόρου εισοδήματος φυσικών προσώπων σε αυτά τα έγγραφα εμφανίστηκε όχι πολύ καιρό πριν. Παλαιότερα, ο φόρος εισοδήματος φυσικών προσώπων υπολογιζόταν μόνο σε έγγραφο "Μισθοδοσία"και γι' αυτό θα έπρεπε να ήταν η τελευταία λύσηώστε να λαμβάνονται υπόψη όλα τα δεδουλευμένα του μήνα για τον ορθό υπολογισμό του φόρου εισοδήματος φυσικών προσώπων. Αυτή η σύσταση θα πρέπει ακόμα να ακολουθηθεί τώρα. Δεδομένου ότι τα περισσότερα από τα έγγραφα δεδουλευμένων εξακολουθούν να μην υποστηρίζουν τον ανεξάρτητο υπολογισμό του φόρου εισοδήματος φυσικών προσώπων, τα ποσά για αυτά τα έγγραφα θα ληφθούν υπόψη κατά τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων στο τελικό έγγραφο «Μισθοδοσία». Αυτά περιλαμβάνουν τα ακόλουθα έγγραφα:

- Μπόνους εργαζομένων?

- Εγγραφή χρόνου διακοπής λειτουργίας εργαζομένων οργανισμών.

- Υπολογισμός απολύσεως.

Ρύθμιση εκπτώσεων φόρου εισοδήματος φυσικών προσώπων στο 1C ZUP

✅

✅ ΛΙΣΤΑ ΕΛΕΓΧΟΥ για τον έλεγχο των υπολογισμών μισθοδοσίας στο 1C ZUP 3.1

ΒΙΝΤΕΟ - μηνιαίος αυτοέλεγχος λογιστικής:

✅ Υπολογισμός μισθοδοσίας σε 1C ZUP 3.1

Οδηγίες βήμα προς βήμα για αρχάριους:

Τώρα ας μιλήσουμε για το πώς το πρόγραμμα ρυθμίζει τη λογιστική για τις τυπικές φορολογικές εκπτώσεις. Αρχικά, επιτρέψτε μου να σας υπενθυμίσω τι είναι η έκπτωση φόρου. Έκπτωση φόρου είναι ένα ορισμένο ποσό που μειώνει τη φορολογική βάση, δηλ. δεν υπόκειται σε φόρο εισοδήματος φυσικών προσώπων. Ουσιαστικά πρόκειται για ένα όφελος που καθιέρωσε το κράτος για έναν συγκεκριμένο κύκλο πολιτών. Εδώ άρχισα να μιλάω τυπικές φορολογικές εκπτώσεις. Αυτά περιλαμβάνουν:

- 1400 τρίψτε. – για κάθε παιδί (για το πρώτο και το δεύτερο παιδί) – κωδικός 114/108 (για το πρώτο παιδί) και κωδικός 115 (για το δεύτερο παιδί).

- 3000 τρίψτε. – για το τρίτο και κάθε επόμενο παιδί – κωδικός 116.

- 3000 τρίψτε. – για κάθε παιδί με αναπηρία της ομάδας I ή II – κωδικός 117/109.

- 500 τρίψτε. - για άτομα με κρατικά βραβεία: ειδικότερα, για Ήρωες της Σοβιετικής Ένωσης, Ήρωες της Ρωσίας, για όσους έχουν απονεμηθεί το Τάγμα της Δόξας τριών βαθμών και πολλά άλλα - κωδικός 104 (στο ZUP αυτή η κράτηση θεωρείται προσωπική τυπική έκπτωση) ;

Για όσους μόλις αρχίζουν να εξοικειώνονται με τη θεωρία υπολογισμού μισθοδοσίας, λογιστικής φόρου εισοδήματος φυσικών προσώπων και κρατήσεων, θα δώσω ένα μικρό παράδειγμα. Ας υποθέσουμε ότι η υπάλληλος Stepanova έχει τέσσερα παιδιά, δηλ. έχει το δικαίωμα σε 2 κρατήσεις των 1400 ρούβλια το καθένα. (κωδικός 114 και 115) και 2 εκπτώσεις των 3000 ρούβλια το καθένα. για το τρίτο και τέταρτο παιδί (κωδ. 116). Έχει επίσης μισθό 30.000 ρούβλια. Υπό αυτές τις προϋποθέσεις, ο φόρος εισοδήματος φυσικών προσώπων (13%) θα υπολογιστεί με τον ακόλουθο τύπο: (30.000 – (1.400 + 1.400 + 3.000 + 3.000)) * 13% = 21 200 * 13% = 2.756 τρίψιμο. Έτσι, η φορολογική βάση δεν θα είναι ολόκληρος ο μισθός, αλλά το ποσό μειωμένο κατά το ποσό των οφειλόμενων κρατήσεων.

Ας εφαρμόσουμε τώρα αυτό το παράδειγμα στο πρόγραμμα 1C ZUP. Για να συμπληρώσετε πληροφορίες σχετικά με το δικαίωμα ενός υπαλλήλου σε τυπικές κρατήσεις, το πρόγραμμα χρησιμοποιεί τη φόρμα «Εισαγωγή δεδομένων για φόρο εισοδήματος φυσικών προσώπων». Μπορείτε να αποκτήσετε πρόσβαση από τη φόρμα καταλόγου «Εργαζόμενοι του Οργανισμού».

Μπορείτε επίσης να συμπληρώσετε το πεδίο Αιτία, αλλά αυτό δεν απαιτείται. Εάν η Έκπτωση τερματιστεί, υποδεικνύονται η Ημερομηνία και η κατάσταση "δεν ισχύει".

Στο παράδειγμά μας, ο εργαζόμενος δεν έχει προσωπικές κρατήσεις, οπότε θα αφήσουμε κενό αυτό το τμήμα του πίνακα.

Το δεύτερο τμήμα πίνακα σε αυτή τη μορφή ονομάζεται "Επιλεξιμότητα για τυπική έκπτωση για παιδιά". Θα συμπληρώσουμε αυτήν τη φόρμα για την υπάλληλο Stepanova. Επιτρέψτε μου να σας υπενθυμίσω ότι, σύμφωνα με τους όρους του παραδείγματος, έχει τέσσερα παιδιά και, κατά συνέπεια, μπορεί να χρησιμοποιήσει τις ακόλουθες αφαιρέσεις:

- 114/108 - για το πρώτο παιδί 1.400 ρούβλια.

- 115 - για το δεύτερο παιδί 1.400 ρούβλια.

- 116 - για το τρίτο και το τέταρτο παιδί, 3.000 ρούβλια το καθένα. για όλους;

Τα πεδία σε αυτήν την ενότητα πίνακα είναι περίπου τα ίδια. Η μόνη διαφορά είναι ότι μπορείτε να υποδείξετε τον αριθμό των παιδιών (χρησιμοποιούμε αυτήν την επιλογή για τον κωδικό έκπτωσης 116) και να αναφέρετε την ημερομηνία μέχρι την οποία ισχύει η κράτηση, εάν αυτό είναι γνωστό εκ των προτέρων (το χρησιμοποιούμε για την αφαίρεση 114/108). Μπορείτε επίσης να σταματήσετε την κράτηση εισάγοντας μια ξεχωριστή γραμμή, υποδεικνύοντας την τιμή "Να μην ισχύει", τον κωδικό έκπτωσης και την ημερομηνία. Τα στιγμιότυπα οθόνης εμφανίζουν και τις δύο επιλογές.

Ένα άλλο τμήμα πίνακα σε αυτή τη μορφή ονομάζεται "Εφαρμογή έκπτωσης".

Και αυτό πρέπει να το κάνετε ακόμα κι αν έχετε έναν οργανισμό στο πρόγραμμα, διαφορετικά δεν θα λαμβάνονται υπόψη οι κρατήσεις.

Θα ήθελα επίσης να επιστήσω την προσοχή σας στο γεγονός ότι υπάρχει ένας άλλος σελιδοδείκτης σε αυτή τη μορφή. Επιτρέψτε μου να σας υπενθυμίσω ότι η τυπική έκπτωση φόρου εφαρμόζεται έως ότου το σωρευτικό εισόδημα του εργαζομένου από την αρχή του έτους δεν υπερβαίνει τα 280.000 ρούβλια. Επομένως, εάν ένας εργαζόμενος δεν ενταχθεί στον οργανισμό από την αρχή του έτους, τότε για αυτόν θα πρέπει να αναφέρετε τα εισοδήματα που είχε στον προηγούμενο ή τον προηγούμενο οργανισμό από την αρχή του έτους. Αυτά τα δεδομένα θα ληφθούν υπόψη μόνο για την παρακολούθηση του ορίου των 280.000 RUB. Αυτά τα ποσά δεν θα επηρεάσουν με κανέναν τρόπο τον υπολογισμό των μέσων αποδοχών.

Στην περίπτωσή μας, ο υπάλληλος προσλήφθηκε στην αρχή του έτους και άρα σελιδοδείκτης “Έσοδα από προηγούμενες δουλειές”άφησέ το κενό.

Καθεστώς φορολογούμενου για φόρο εισοδήματος φυσικών προσώπων

✅ Σεμινάριο “Lifehacks for 1C ZUP 3.1”

Ανάλυση 15 life hacks για λογιστική στο 1C ZUP 3.1:

✅ ΛΙΣΤΑ ΕΛΕΓΧΟΥ για τον έλεγχο των υπολογισμών μισθοδοσίας στο 1C ZUP 3.1

ΒΙΝΤΕΟ - μηνιαίος αυτοέλεγχος λογιστικής:

✅ Υπολογισμός μισθοδοσίας σε 1C ZUP 3.1

Οδηγίες βήμα προς βήμα για αρχάριους:

Η κατάσταση φορολογούμενου στο 1C ZUP μπορεί να καθοριστεί χρησιμοποιώντας τη φόρμα «Εισαγωγή στοιχείων για φόρο εισοδήματος φυσικών προσώπων». Μπορεί να ανοίξει από τη φόρμα του στοιχείου καταλόγου "Εργαζόμενοι" στο πεδίο "Κατάσταση". Υπάρχουν 5 επιλογές για να επιλέξετε την κατάσταση:

- Κάτοικος

- Μη κάτοικος

- Ξένος ειδικός υψηλής ειδίκευσης

- Συμμετέχοντας στο πρόγραμμα μετεγκατάστασης συμπατριωτών

- Πρόσφυγας ή που έχει λάβει προσωρινό άσυλο στο έδαφος της Ρωσικής Ομοσπονδίας - εμφανίστηκε στην κυκλοφορία του ZUP 2.5.85

Υπάρχουν επεξηγήσεις στο πρόγραμμα για κάθε επιλογή, επομένως θα επικεντρωθώ μόνο στα χαρακτηριστικά της αντανάκλασης της κατάστασης όταν αλλάζει η κατάσταση ενός υπαλλήλου στα μέσα του έτους. Όπως μπορείτε να δείτε, εκτός από τους ίδιους τους διακόπτες, η φόρμα έχει ένα πεδίο όπου ορίζεται η περίοδος. Εκείνοι. αυτός ο δείκτης είναι περιοδικός. Ας δούμε μια παρόμοια κατάσταση.

Ένας υπάλληλος που είναι αλλοδαπός πολίτης και κατά τη στιγμή της πρόσληψης (01/10/2014) διαμένει στη Ρωσική Ομοσπονδία προσλαμβάνεται από τον οργανισμό. λιγότερο από 183 ημερολογιακές ημέρες. Ως εκ τούτου, του δίνεται το καθεστώς "Μη κάτοικος". Ως αποτέλεσμα, ο φόρος εισοδήματος φυσικών προσώπων για τον Ιανουάριο και τον Φεβρουάριο υπολογίζεται με συντελεστή 30%.

Αποδεικνύεται ότι ο φόρος εισοδήματος φυσικών προσώπων του εργαζομένου για τον Ιανουάριο και τον Φεβρουάριο είναι 18.000 = 9.000 + 9.000 = 30.000 * 30% + 30.000 * 30%.

Τον Μάρτιο, η προθεσμία έρχεται όταν η παραμονή αλλοδαπού πολίτη στο έδαφος της Ρωσικής Ομοσπονδίας θα υπερβεί τις 183 ημέρες. Επομένως αποκτά το καθεστώς "Κάτοικος". Σε αυτήν την περίπτωση, στο 1C είναι απαραίτητο να αλλάξετε την κατάσταση του υπαλλήλου υποδεικνύοντας τον μήνα στον οποίο έλαβε την αντίστοιχη κατάσταση και αυτό θα αποθηκευτεί στο ιστορικό αλλαγών.

Ως αποτέλεσμα, ο φόρος εισοδήματος φυσικών προσώπων των εργαζομένων θα αρχίσει να υπολογίζεται με συντελεστή 13% από τον Μάρτιο. Αλλά αυτή δεν είναι η μόνη αλλαγή που θα συμβεί. Κατά τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων για τον Μάρτιο, ο φόρος Ιανουαρίου και Φεβρουαρίου θα επανυπολογιστεί με συντελεστή 13%. Τα αρνητικά ποσά θα υπολογιστούν για τον Ιανουάριο και τον Φεβρουάριο: 30.000 * (13%-30%) = -30.000 * 17% = - 5100; -5.100 *2 = -10.200 τρίψτε. (παρακρατείται υπέρβαση για 2 μήνες).

Οι επιστροφές των επιπλέον παρακρατηθέντων ποσών θα γίνουν από τον φόρο που υπολογίστηκε τον Μάρτιο: 3.900 RUB. Εκείνοι. τον Μάρτιο ο εργαζόμενος θα λάβει ολόκληρο τον μισθό του χωρίς παρακράτηση φόρου εισοδήματος φυσικών προσώπων. Ωστόσο, ο φόρος εισοδήματος φυσικών προσώπων για τον Μάρτιο δεν επαρκεί για την πλήρη αντιστάθμιση του υπερβάλλοντος παρακρατηθέντος ποσού και επομένως στο δελτίο πληρωμής Μαρτίου στη γραμμή «συμπεριλαμβανομένων: υπερβολικά παρακρατημένος φόρος εισοδήματος φυσικών προσώπων στο τέλος της περιόδου»θα δούμε το νούμερο 6.300 = 10.200 (το ποσό της υπέρβασης που παρακρατήθηκε στις αρχές Μαρτίου) - 3.900 (επιστράφηκε από τον φόρο εισοδήματος φυσικών προσώπων Μαρτίου).

Σημειώστε ότι αυτό το χρέος στο ποσό των 6.300 ρούβλια. Αν και αναφέρεται ως οφειλή για τον οργανισμό, δεν θα επηρεάσει το ποσό του καταβλητέου μισθού. Ο εργαζόμενος θα αμείβεται με 30.000, όχι 36.300.

Έτσι, η απόδοση του υπερβολικά παρακρατηθέντος φόρου εισοδήματος φυσικών προσώπων στον εργαζόμενο θα πραγματοποιηθεί το επόμενο δίμηνο, σε βάρος του υπολογιζόμενου φόρου εισοδήματος φυσικών προσώπων αυτών των μηνών. Ελπίζω να εξήγησα καθαρά αυτόν τον μηχανισμό.

Σε αυτό το παράδειγμα, έχουμε μια μάλλον απλή κατάσταση: το καθεστώς του εργαζομένου άλλαξε στην αρχή του έτους και υπάρχει χρόνος για αντιστάθμιση του φόρου εισοδήματος φυσικών προσώπων λόγω των επόμενων μηνών. Αλλά μπορεί να αποδειχθεί ότι ο υπάλληλος αλλάζει κατάσταση, για παράδειγμα, τον Νοέμβριο και απλά Δεν θα υπάρχει αρκετός χρόνος μέχρι το τέλος του έτους για να αποζημιωθείολόκληρο το υπερβάλλον ποσό που παρακρατήθηκε. Στην περίπτωση αυτή, το πρόγραμμα δεν θα μεταφέρει αυτό το χρέος στον επόμενο χρόνο. Ο εργαζόμενος θα πρέπει να επικοινωνήσει ανεξάρτητα με την εφορία και θα είναι αυτός που θα του επιστρέψει τα πλεονάζοντα παρακρατηθέντα κεφάλαια. Σε αυτήν την περίπτωση, δεν πρέπει να εισαγάγετε το έγγραφο «Δήλωση φόρου εισοδήματος φυσικών προσώπων», δεδομένου ότι ο φορολογικός πράκτορας (ο εργοδότης είναι ο φορολογικός πράκτορας για την πληρωμή του φόρου εισοδήματος φυσικών προσώπων) δεν έχει το δικαίωμα να επιστρέψει φόρο εισοδήματος φυσικών προσώπων στον εργαζόμενο, αλλά μπορεί να συμψηφίσει μόνο τα υπερπληρωμένα ποσά με τους επόμενους μήνες (μίλησα για αυτό λίγο πιο πάνω με ένα παράδειγμα).

Αυτά για σήμερα!

Για να μαθαίνετε πρώτοι για νέες δημοσιεύσεις, εγγραφείτε στις ενημερώσεις του ιστολογίου μου:

Η είσπραξη του φόρου εισοδήματος φυσικών προσώπων καθορίζεται από τις απαιτήσεις του άρθρου. 231 Κώδικας Φορολογίας. Συχνά, όταν είναι απαραίτητο να αλλάξετε το ποσοστό ή το ποσό, προκύπτουν ερωτήσεις, οπότε θα απαντήσουμε στις κύριες εδώ και θα σας πούμε πώς να επανυπολογισμός του φόρου εισοδήματος φυσικών προσώπων στο 1C ZUP.

Υπάρχουν τρία κύρια σημεία στα οποία μπορεί να χρειαστεί να διεξαγάγετε 1C ZUP 3 επανυπολογισμός φόρου εισοδήματος φυσικών προσώπων. Ας σας πούμε περισσότερα για καθένα από αυτά.

Πρόσθετη επιβάρυνση φόρου

Η στιγμή που ο φόρος εισοδήματος φυσικών προσώπων δεν υπολογίζεται σωστά μπορεί να προκύψει στις ακόλουθες περιπτώσεις:

- ένα ασήμαντο σφάλμα που σχετίζεται με περιττές κρατήσεις ή έναν εσφαλμένα καθορισμένο κωδικό εξόδων·

- επανυπολογισμός των μισθών για την προηγούμενη περίοδο και αύξηση του φόρου ανάλογα.

- ένα φυσικό πρόσωπο έχει χάσει την ιδιότητα του κατοίκου όσον αφορά την πληρωμή φόρων.

Επανυπολογισμός φόρου εισοδήματος φυσικών προσώπων στο 1C 8.2 ZUPπραγματοποιείται με βάση την εξοικείωση του υπαλλήλου με το πιστοποιητικό 2-NDFL.

Επιστροφή του υπερβολικά αναληφθέντος φόρου εισοδήματος φυσικών προσώπων

Οι λόγοι μπορεί να είναι ακριβώς οι ίδιοι όπως στην προηγούμενη περίπτωση. Ένα μήνυμα ότι ο φόρος θα επανυπολογιστεί αποστέλλεται στο φυσικό πρόσωπο ταχυδρομικώς ή παραδίδεται αυτοπροσώπως. Στην περίπτωση αυτή, ουσιαστικά δεν υφίσταται ευθύνη του φορολογικού πράκτορα για το γεγονός ότι δεν παρασχέθηκαν πληροφορίες σχετικά με αλλαγές στον φορολογικό συντελεστή.

Για να κάνετε επιστροφή του υπερχρεωμένου φόρου, δηλαδή, να υπολογίσετε εκ νέου τον φόρο εισοδήματος φυσικών προσώπων στο 1C 8.3 ZUP, πρέπει να δημοσιεύσετε ένα έγγραφο που δημιουργήθηκε στην καρτέλα "Φόροι και εισφορές":

Αφού δημιουργήσετε ένα τέτοιο έγγραφο, πρέπει να μεταφέρετε το απαιτούμενο ποσό χρημάτων: Ενέργεια - Βάσει - Μισθός που καταβάλλεται.

Συχνά, μια έκπτωση φόρου οφείλεται στο γεγονός ότι ο εργαζόμενος δεν παρείχε έγκαιρα πληροφορίες σχετικά με τη γέννηση του τρίτου παιδιού του. Σε αυτήν την περίπτωση, μπορείτε να χρησιμοποιήσετε ένα εσωτερικό εργαλείο, όπως το Child Deduction Editing Assistant, το οποίο είναι προεγκατεστημένο σε κάθε έκδοση του 1C με άδεια χρήσης.

Είμαστε βέβαιοι ότι δεν πρέπει να υπάρχουν προβλήματα με τη διεξαγωγή τέτοιων λειτουργιών στο 1C. Οι ενοποιημένες φόρμες και η βολική βοήθεια θα σας βοηθήσουν να αντιμετωπίσετε ακόμα και τις πιο δύσκολες περιπτώσεις.