مثال Kudir للملء. عينة من ملء الكدير. مبادئ محاسبة الدخل

يعد تشكيل نموذج ضريبي خاص في شكل دفتر الدخل والمصروفات لأصحاب المشاريع الفردية بموجب نظام الضرائب العام مطلبًا قانونيًا إلزاميًا للاستخدام.

الملفات

ما هي الوثيقة ل؟

يعد دفتر محاسبة الدخل والمصروفات (المختصر بـ KUDiR) ضروريًا لحساب القاعدة الضريبية لرجل أعمال فردي، على أساسه سيتم حساب التخفيضات الضريبية للفترة المشمولة بالتقرير.

لكل نظام ضريبي يتطلب الحفاظ على KUDiR، سيكون له خصائصه الخاصة. يجب أن يسترشد رائد الأعمال الفردي الموجود على نظام مشترك (OSNO) بالمتطلبات ذات الصلة. سيقوم رواد الأعمال الذين يستخدمون PSN وUSN بملء KUDiR بشكل مختلف.

يتذكر!في نظام الضرائب العام، يُطلب من رواد الأعمال الأفراد فقط الحفاظ على KUDiR، وتُعفى الشركات من هذا الالتزام.

كيف يتم تشكيل الكتاب؟

إن ملء الكتاب ليس عملية تتم لمرة واحدة. ويتم الإدخال إليها بشكل تدريجي خلال فترة إجراء عملية معينة.

تأكيد المعلومات المدخلة هو المستندات المحاسبية الأساسية التي يجب أن تكون متاحة لرائد الأعمال الفردي ويتم تخزينها لفترة زمنية معينة (ثلاث سنوات على الأقل).

يتم إدخال جميع الأرقام في KUDiR بما يعادل الروبل.

ميزات ومعلومات عامة عن KUDiR

الكتاب له شكل موحد. ويمكن صيانتها إما بشكل ورقي، أو إدخال البيانات اللازمة يدويًا، أو إلكترونيًا.

إذا تم حفظ الكتاب على جهاز كمبيوتر، فيجب طباعته بعد انتهاء الفترة المحاسبية، وترقيم الأوراق وخياطتها بخيط سميك خشن. يتم وضع التوقيع (إن وجد) على الصفحة الأخيرة، كما يتم الإشارة إلى عدد الصفحات. ويتم بعد ذلك تسجيل الكتاب لدى مكتب الضرائب المحلي.

في حالة استخدام نسخة ورقية من KUDiR، يتم تسجيلها لدى مكتب الضرائب قبل تعبئتها.

يتضمن الكتاب ستة أقسام تعكس جميع إيرادات ونفقات رائد الأعمال الفردي خلال الفترة المشمولة بالتقرير. تجدر الإشارة إلى أنه يتم ملء الأقسام حسب مجال عمل رجل الأعمال الفردي.

بمعنى آخر، يجب إدخال المعلومات فقط في كتل KUDiR المرتبطة بأنشطة رائد الأعمال الفردي.

المتطلبات العامة لملء KUDiR

إذا لم تتم طباعة الكتاب من وسيلة إلكترونية، ولكن تم الاحتفاظ به في شكل ورقي، فيجب عليك شراء نموذج. يتعين على رجل الأعمال القيام بذلك وفقًا للقانون. يجب ملء المتطلبات التالية:

- الترتيب الزمني لانعكاس الدخل والنفقات؛

- تأكيدها بالوثائق الأولية؛

- اكتمال واستمرارية تسجيل البيانات التي تشكل الوعاء الضريبي.

- ترقيم أوراق الكتاب وربطها، وتوقيع يشهد على عدد الأوراق في الصفحة الأخيرة؛

- يُسمح بالتصحيح عن طريق شطب سطر واحد بعناية وتأكيد التصحيح بتوقيع رجل الأعمال الفردي والتاريخ؛

- يتم تنفيذ KUDiR والمحاسبة بالتوازي، ويلزم أحدهما والآخر؛

- في بداية كل فترة تقرير جديدة، يجب إنشاء كتاب جديد؛

- يجب الاحتفاظ بـ KUDiR المكتمل لمدة 4 سنوات.

انتباه!إذا تم الاحتفاظ بـ KUDiR في شكل إلكتروني، وهو أمر مسموح به، فيجب طباعته وتنفيذ نفس الإجراءات معه كما هو الحال مع الورق.

الفروق الدقيقة في KUDiR على OSNO

بالنسبة لرواد الأعمال على OSNO، فإن ملء KUDiR له عدد من الميزات.

- يتم استخدام الطريقة النقدية لحساب حركة الأموال.

- إذا قام رجل أعمال فردي بإجراء عدة أنواع من الأنشطة في وقت واحد، فليست هناك حاجة لإنشاء كتاب منفصل لكل منها، يمكنك أخذها بعين الاعتبار في KUDiR واحد، ولكن بشكل منفصل.

- يتم أيضًا إدخال المعلومات المتعلقة بحساب ضريبة القيمة المضافة في KUDiR.

وثيقة عينة

في بداية الكتاب، يتم إدخال معلومات حول رائد الأعمال الفردي في صفحة العنوان - لا ينبغي أن يسبب هذا القسم أي صعوبات، حيث يتم تضمين المعلومات من المستندات الشخصية والتأسيسية هنا:

- عنوان السكن؛

- معلومات عن مصلحة الضرائب حيث تم تسجيل دافع الضرائب؛

- البيانات من شهادة التسجيل، الخ.

يتم أيضًا توفير معلومات حول البنك الذي يمتلك فيه رجل الأعمال الفردي حسابًا ورقم السجل النقدي إذا كان يستخدمه في عمله. ثم يقوم صاحب المشروع بوضع توقيعه على الصفحة ويؤرخ النموذج.

ملء القسم 1 KUDiR

ويشمل ذلك المواد الخام والمنتجات شبه المصنعة وعناصر المخزون الأخرى التي أنفق رجل الأعمال الفردي أمواله الخاصة لاقتنائها. ويجب أن تؤخذ في الاعتبار حتى لو تم إجراء النفقات في فترة التقرير السابقة، وحدث الاستلام الفعلي في الفترة الحالية.

كما يشار هنا إلى السلف التي من المقرر تقديمها في الفترات القادمة.

تأخذ المصروفات في الاعتبار المصروفات الفعلية التي حدثت بغرض الحصول لاحقًا على منافع مالية من العمليات التجارية.

تجدر الإشارة إلى أن مبلغ النفقات المالية عند القيام بالأنشطة التجارية يتم شطبه كمصروفات فقط في حالة بيع أصناف المخزون المنتجة. إذا كانت هناك معايير قانونية للنفقات لهذا الجزء، فسيتم إجراء المحاسبة على أساسها.

يحتوي القسم الأول على عدة جداول جماعية. يجب ملء المربعات من 1-1 إلى 1-7 من قبل رواد الأعمال الأفراد الذين يعملون في قطاع التصنيع. علاوة على ذلك، فإن كل كتلة لها خياران، الأول (الإصدار أ) يستخدم من قبل رواد الأعمال العاملين في ضريبة القيمة المضافة، والثاني (الإصدار ب) يستخدم من قبل أولئك الذين لا يخصصون ضريبة القيمة المضافة في عملياتهم.

إذا قمت بالترتيب، فإن الجدول 1-1 يحتوي على بيانات عن المواد الخام المشتراة والمستهلكة في عملية عمل رائد الأعمال الفردي.

تشتمل خلايا الكتلة 1-2 على المنتجات شبه المصنعة (المشتراة والمنفقة) لاحتياجات الإنتاج.

تهدف خطوط الكتلة المرقمة من 1 إلى 3 إلى حساب المواد الخام والمواد المساعدة (المشتراة والمستهلكة).

تحتوي المجموعة 1-4 على تكاليف المواد الأخرى، أي. الطاقة والمياه والوقود، الخ. التي تم إنفاقها في سياق أنشطة رجل الأعمال الفردي.

تشير الكتلة 1-5 إلى سعر المنتجات النهائية التي أنتجها رائد الأعمال الفردي خلال الفترة المشمولة بالتقرير، كما توفر أيضًا تكلفة العمل المنجز والخدمات المقدمة خلال هذا الوقت.

توضح المربعات 1-6 و1-7 نتيجة إنتاج وبيع المنتجات المصنعة وقت العمولة وبناءً على نتائج الفترة الشهرية.

ملء القسم 2 KUDiR

يتعلق القسم الثاني من KUDiR بإهلاك الأصول الثابتة ومؤسسات الأعمال الصغيرة والأصول غير الملموسة.

لا يمكن حساب الاستهلاك إلا فيما يتعلق بممتلكات صاحب المشروع التي تم شراؤها نقدًا واستخدامها في تنفيذ عمله. تشمل الأصول غير الملموسة جميع أنواع الملكية الفكرية (العلامات التجارية، البرامج الإلكترونية، قواعد البيانات، وغيرها) التي يستخدمها رائد الأعمال الفردي في أنشطته. وترد قواعد حساب الاستهلاك في الجداول 3-1، 3-2، 3، 4-1، 4-2.

ملء القسم 5 KUDiR

ويقدم القسم الخامس من الكتاب حسابات الأجور والضرائب. الجدول الموضح هنا هو في الواقع كشف رواتب ويتم تشكيله لكل شهر على حدة. أنه يحتوي على

- ضريبة الدخل المحسوبة,

- خصومات أخرى مختلفة،

- تاريخ إصدار الأموال

- وتوقيع الموظف عند الاستلام.

ويتضمن الجدول جميع أنواع المدفوعات، بما في ذلك الأجور نفسها، ومدفوعات الحوافز المادية، وأسعار السلع المصدرة العينية، وما إلى ذلك.

ملء القسم 6 KUDiR

يسمح لك القسم السادس من KUDiR بتحديد القاعدة الضريبية. يتم تشكيلها بعد عام (حسب التقويم) وتكون أساس تعبئة نموذج 3-NDFL.

يتضمن القطاع 1-6 الدخل من المبيعات المبينة في الجدول 7-1 وغيرها. البيانات من الكتل 1-7، 2-1، 2-2، 3-1، 4-1، 4-2، 5-1، 6-2 تُعطى كمصروفات.

يشمل الجزء 6-2 جميع نفقات رائد الأعمال الفردي غير الموضحة في الكتل الأخرى، بما في ذلك نفقات أنظمة السلامة والأمن من الحرائق، ونفقات السفر، ورسوم الاستشارات والمعلومات والخدمات القانونية. الخدمات والإنترنت والهاتف وتكاليف الاحتياجات المنزلية والإصلاحات وما إلى ذلك.

تتضمن المجموعة الأخيرة KUDiR (6-3) النفقات التي تم إجراؤها في فترة التقرير الحالية، ولكن سيتم أخذ الدخل الخاص بها في الاعتبار في الفترة القادمة. وتشمل هذه النفقات الموسمية، ومدفوعات الإيجار، وما إلى ذلك.

كودير فارغة

إذا لم يكن لدى رجل الأعمال الفردي، خلال فترة إبلاغ محددة، أي تحركات للأموال، فهذا لا يعني أنه لا ينبغي عليه الاهتمام بـ KUDiR. وهذا الوضع يضطره إلى تقديمها مع التقارير الأخرى إلى دفتر الضريبة «صفر». وهذا يعني أنك بحاجة إلى ملئه وفقًا للمتطلبات المعتادة، فقط أدخل الأصفار في الأعمدة التي توضح الحركة الفعلية للأموال.

وبحسب التغييرات في التشريع الجديد، تم تحديث شكل دفتر الدخل والمصروفات لأول مرة منذ 4 سنوات.

ما هو الجديد

تم إجراء التعديلات على شكل دفتر المحاسبة للدخل والمصروفات منذ عام 2017 بأمر من وزارة المالية الروسية بتاريخ 7 ديسمبر 2016 رقم 227 ن. دعونا ننظر إليهم بالتفصيل. ونذكركم أنه تم اعتماده بأمر من وزارة المالية بتاريخ 22 أكتوبر 2012 رقم 135 ن.

تم نشر أمر وزارة المالية في الاتحاد الروسي بتاريخ 7 ديسمبر 2016 رقم 227ن رسميًا في 30 ديسمبر 2016. يجب استخدام دفتر الأستاذ المحدث للإيرادات والمصروفات المحاسبية اعتبارًا من 1 يناير 2017. أي من بداية الفترة الضريبية وفق النظام الضريبي المبسط.

رسوم التجارة

بناءً على الفقرة 8 من المادة 346.21 من قانون الضرائب للاتحاد الروسي، فإن "المبسطين"، حتى مع موضوع "الدخل"، لديهم الفرصة لتخفيض ضرائبهم من خلال الخصومات من الضريبة التجارية حيثما تكون صالحة (حتى الآن فقط في موسكو).

لهذه الأغراض يقومون بها دفتر الدخل والمصروفات من عام 2017تم تقديم قسم خامس منفصل. تبدو هكذا:

كما ترون، يتم ترتيب جميع دفعات رسوم التجارة بترتيب زمني.

لاحظ أنه قبل ظهور هذا القسم، لم تكن صيغة الكتاب تتضمن انعكاسا لرسوم التداول على الإطلاق. كان على المحاسبين أن يأخذوا في الاعتبار مبالغ الضرائب المحسوبة وأن يخفضوا الضريبة المبسطة من قبلهم حتى قبل إدخالها في الدفتر. الآن اختفت هذه الحاجة.

ختم

منذ عام 2017، أشارت وزارة المالية بشكل مباشر إلى أن الكتاب لا يحتاج إلى التصديق بختم إذا اختارت شركة أو رجل أعمال فردي في النظام الضريبي المبسط التخلي عن ختمه الخاص.

دعونا نذكرك أن مثل هذه الفرصة ظهرت لشركات الأعمال في 7 أبريل 2015 بفضل القانون الاتحادي الصادر في 6 أبريل 2015 رقم 82-FZ.

ولنلاحظ أنه في السابق كان على قسم المحاسبة طباعة دفتر الدخل والمصروفات الإلكتروني بالكامل على النظام الضريبي المبسط في نهاية العام ووضع ختم الشركة وتواقيعها عليه. للفترة 2016 و 2017، يجب أن يتم ذلك أيضًا، ولكن بدون ختم الشركة الإلزامي.

أرباح الشركات الأجنبية الخاضعة للرقابة

منذ عام 2017، يجب أن يظهر فقط دخل المبسط نفسه في الكتاب المعني. ولنتذكر أنها معروضة في العمود الرابع من القسم الأول.

وفي قواعد ملء الكتاب أوضحت وزارة المالية أن أرباح الشركات الأجنبية يسيطر عليها المبسط المحلي دفتر الدخل والمصروفات وفق النظام الضريبي المبسط منذ عام 2017لا تحتاج إلى إظهار السنة.

وكانت المشكلة هي أن ضريبة مختلفة تماما يتم دفعها على أرباح مركبات الكربون الكلورية فلورية - على الأرباح، ويتم الاحتفاظ بالسجل المعني فقط لأغراض النظام الضريبي المبسط. وفي الوقت نفسه، فإن القاعدة التي تنص على عدم ضرورة إدراج أرباح مركبات الكربون الكلورية فلورية في الدفتر لم يتم تسجيلها في أي مكان.

IP "الإيرادات" بدون موظفين

تحديث قواعد التعبئة دفاتر محاسبة الدخل والمصروفات من عام 2017لقد سهّلت السنوات بشكل كبير الالتزام المقابل للتجار الذين ليس لديهم موظفين، والذين يستخدمون كائن "الدخل" ويدفعون أقساط التأمين لأنفسهم فقط.

في 1 يناير 2017، تدخل المادة 430 من قانون الضرائب حيز التنفيذ. وهي تحت اسم "أقساط التأمين بمبلغ ثابت" مجتمعة:

- المساهمات على أساس الحد الأدنى للأجور

- مساهمات بمبلغ 1٪ من الدخل يزيد عن 300000 روبل

يشير هذا إلى أن رجال الأعمال الذين يستخدمون النظام الضريبي المبسط سيكونون قادرين على إدراج جميع خصوماتهم للتأمين الإلزامي بسهولة في الكتاب: سواء من الحد الأدنى للأجور أو 1 في المائة من الدخل فوق المستوى المحدد.

لاحظ أنه حتى عام 2017، كان المراقبون في كثير من الأحيان يعارضون تخفيض الضريبة على النظام الضريبي المبسط بسبب مساهمات قدرها واحد في المائة. ومن هنا ظهرت مشاكل في ملء دفتر الإيرادات والمصروفات.

نموذج دفتر محاسبة الدخل والمصروفات في ظل النظام الضريبي المبسط منذ عام 2017 (KUDIR): نموذج جديد

في هذه المادة يمكنكم تحميل نموذج جديد لدفتر الدخل والمصروفات في ظل النظام الضريبي المبسط والذي يجب أن يستخدمه الأشخاص “المبسطون” اعتبارا من عام 2017.

- تطبيق KUDiR

تطبيق KUDiR

KUDiR - يرمز إلى دفتر الدخل والنفقات في ظل نظام ضريبي مبسط. يجب على كل من يستخدم الإجراء المبسط أن يحتفظ بسجل للدخل والنفقات. في دفتر الدخل والنفقات، يجب على المنظمات وأصحاب المشاريع الفردية الذين يستخدمون النظام الضريبي المبسط أن يعكسوا المعاملات التجارية المنجزة في فترة الإبلاغ (الضريبة).

لكل فترة ضريبية جديدة (سنة)، تحتاج إلى إنشاء دفتر محاسبة جديد (البند 1.4 من الإجراء المعتمد بأمر من وزارة المالية الروسية بتاريخ 22 أكتوبر 2012 رقم 135 ن). - دفتر الإيرادات والمصروفات مجمع في نسخة واحدة. بدءًا من عام 2017، ستحتاج إلى إنشاء كتاب جديد باستخدام نموذج جديد.

تكوين الشكل الجديد: أقسام الكتاب

اعتبارًا من عام 2017، تحتاج إلى استخدام نموذج جديد من دفتر محاسبة الدخل والمصروفات. تم إجراء التغييرات على KUDiR منذ عام 2017 بأمر من وزارة المالية بتاريخ 7 ديسمبر 2016 رقم 227 ن.

يتكون دفتر محاسبة الدخل والمصروفات المستخدم منذ عام 2017 من صفحة عنوان وخمسة أقسام:

- القسم الأول "الدخل والمصروفات"

- القسم الثاني "حساب نفقات اقتناء (بناء وإنتاج) الأصول الثابتة واقتناء (إنشاء دافع الضرائب نفسه) للأصول غير الملموسة التي تؤخذ في الاعتبار عند حساب القاعدة الضريبية للضريبة لفترة الإبلاغ (الضريبة)"

- القسم الثالث "حساب مبلغ الخسارة الذي يؤدي إلى تخفيض الوعاء الضريبي للضريبة المدفوعة نتيجة تطبيق النظام الضريبي المبسط للفترة الضريبية"

- القسم الرابع "النفقات المنصوص عليها في الفقرة 3.1 من المادة 346.21 من قانون الضرائب للاتحاد الروسي، والتي تقلل مبلغ الضريبة المدفوعة فيما يتعلق بتطبيق نظام الضرائب المبسط (مدفوعات الضرائب المقدمة) لفترة الإبلاغ (الضريبة)"

- القسم الخامس "مبلغ الرسم التجاري الذي يخفض مبلغ الضريبة المدفوعة فيما يتعلق بتطبيق نظام الضرائب المبسط (مدفوعات الضرائب المقدمة) المحسوبة لموضوع الضريبة من نوع النشاط التجاري الذي يتم فرض الرسم التجاري عليه تم إنشاؤه لفترة الإبلاغ (الضريبة) 20__"

متى يدخل حيز التنفيذ: نقطة مثيرة للجدل

تم إجراء تغييرات على شكل الكتاب وفقًا للنظام الضريبي المبسط بأمر من وزارة المالية الروسية بتاريخ 7 ديسمبر 2016 رقم 227 ن. يدخل هذا الأمر حيز التنفيذ بعد شهر واحد من تاريخ نشره الرسمي (المنشور في 30 ديسمبر 2016)، ولكن ليس قبل اليوم الأول من الفترة الضريبية التالية وفقًا للنظام الضريبي المبسط. أي اعتبارًا من 1 يناير 2018. بعض الخبراء يعتقدون ذلك. ومع ذلك، لدينا رأي مختلف. دعني أشرح.

الشهر التقويمي بعد نشر الوثيقة المحددة هو ديسمبر 2016. انتهى هذا الشهر في 31 ديسمبر 2016. وفي اليوم التالي كان يناير 2017. تدخل التغييرات حيز التنفيذ في موعد لا يتجاوز اليوم الأول من الفترة الضريبية التالية وفقًا للنظام الضريبي المبسط. الفترة الضريبية وفقا للنظام الضريبي المبسط هي سنة تقويمية. وهذا يعني أن الشكل الجديد للكتاب يسري اعتبارا من 1 يناير 2017، وليس من 1 يناير 2018.

ينص أمر وزارة المالية الروسية بتاريخ 7 ديسمبر 2016 رقم 227 ن على أنه يدخل حيز التنفيذ بعد انقضاء شهر بالضبط. وشهر النشر هو ديسمبر 2016.

قواعد ملء KUDiR بموجب النظام الضريبي المبسط

يتم دائمًا ملء KUDiR في نسخة واحدة. عندما تبدأ فترة ضريبية جديدة (TP)، وهي السنة، يتم فتح كتاب جديد. يمكن الاحتفاظ بهذه الوثيقة في شكل ورقي، وكذلك إلكترونيًا.

إذا كان المكلف يحتفظ بالكتاب ورقياً، فيجب قبل لحظة إدخال القيد فيه ما يلي:

- إنشاء صفحة عنوان

- لا تنسى التدبيس وترقيم الصفحات

- الصفحة الأخيرة من الكتاب، المرقمة والمجلدة بالكامل، مليئة بالمعلومات المتعلقة بالصفحات التي يحتوي عليها

- احصل على الشهادة مباشرة من رئيس الشركة/المنظمة/رائد الأعمال الفردي

- تطبيق ختم الشركة/المؤسسة

عند الاحتفاظ بهذا المستند في شكل إلكتروني، في نهاية كل فترة تقرير/فترة ضريبية، يجب طباعته، بمعنى آخر، نقله إلى الورق.

عند الانتهاء من NP، قم بإجراء المعالجات التالية:

- اطبع المستند بالكامل

- قم بربطها بجودة عالية، دون أن تنسى ترقيم الصفحات وتحديد عددها الإجمالي في الصفحة الأخيرة من الكتاب.

- احصل على الشهادة موقعة من رئيس المنظمة/الشركة/رجل الأعمال الفردي

- تأمين التوقيع بالختم المناسب

هنا لا بد من الانتباه إلى حقيقة أن التصديق على الكتاب من قبل مكتب الضرائب لم يعد ضروريا، لأنه لم ينص عليه الإجراء.

ما هي الغرامات المفروضة على KUDiR بموجب النظام الضريبي المبسط؟

إذا لم يتم الاحتفاظ بالكتاب أو انعكست المؤشرات فيه بشكل غير صحيح، فسيواجه المخالفون المسؤولية بناءً على المادة رقم 120 من قانون الضرائب في الاتحاد الروسي. يمكن أن تتراوح الغرامة في هذه الحالة من 10 آلاف روبل. ما يصل إلى 30 ألف روبل

إذا حدث أن بعض الانتهاكات التي تم ارتكابها أدت إلى انخفاض في القاعدة الضريبية، فستكون الغرامة 20٪ من مبلغ الضريبة التي لم يتم دفعها، ولكن لا تقل عن 40 ألف روبل.

KUDiR في النسخة الإلكترونية

اليوم، هناك فرصة ممتازة للحفاظ على كتاب عن النظام الضريبي المبسط في شكل إلكتروني (على سبيل المثال، في Excel). وبدلاً من ذلك، يمكنك أيضًا استخدام خدمة عبر الإنترنت يمكن العثور عليها على الإنترنت. يعد هذا التطوير مناسبًا للغاية حيث يتم تخزين جميع بيانات الكتاب ليس في شكل يمكن الوصول إليه، ولكن في شكل مشفر. إذا لزم الأمر، يمكنك تسجيل الدخول إلى الخدمة باستخدام كلمة المرور الخاصة بك وتسجيل الدخول وطباعة المستند.

أقسام KUDiR

يتكون الكتاب من أربعة أقسام:

- القسم رقم 1: "الإيرادات والمصروفات"

- القسم رقم 2: انعكاس مصاريف إنشاء/اقتناء الأصول الثابتة والأصول غير الملموسة

- القسم رقم 3: يتم تعبئته من قبل من حصلوا على أية خسائر بناء على نتائج الفترات الضريبية السابقة

- القسم رقم 4: يتم ملؤه فقط بالعناصر "المبسطة" المميزة بكائن "الدخل". ويعكس هذا أقساط التأمين التي يدفعها الموظفون مقابل المزايا الناجمة عن العجز المؤقت، بالإضافة إلى المدفوعات المستندة إلى اتفاقية التأمين الشخصي الطوعي

يتم استكمال القسم رقم 1 بالمساعدة.

عند تعبئة القسم الأول يجب عليك تقديم المعلومات التالية:

- العمود 1 - إدخال الرقم التسلسلي للمعاملة التي يتم تسجيلها

- العمود 2 - تحديد التاريخ ورقم المستند الأساسي الذي يعد أساس استلام الدخل / تسجيل النفقات

- العمود رقم 3 – يشير إلى محتوى العملية التي يتم تسجيلها

- العمود رقم 4 – أدخل مبلغ الدخل الذي يؤخذ في الاعتبار عند حساب الضريبة الواحدة

- العمود رقم 5 – أدخل مبلغ النفقات الذي يتم أخذه في الاعتبار عند حساب الضريبة الواحدة (ضروري لأولئك الذين يدفعون الضريبة على الفرق بين D/R). تلك الشركات/المؤسسات التي تستخدم كائن "الدخل"، بناءً على القاعدة العامة، لا تقوم بإدخال البيانات المتعلقة بالمصروفات في الدفتر. ومع ذلك، منذ عام 2013، تم تقديم استثناء للقاعدة المذكورة أعلاه. بالنسبة للأشخاص المبسطين الذين لديهم كائن «دخل»، من الضروري، وفق القواعد الجديدة، أن تعكس المبالغ التي تم إنفاقها على الإعانات (تلك التي خصصتها الشركات/المنشأت من الميزانية لأغراض معينة). ينص البند 2.5 من الإجراء على نوعين من هذا التمويل: يُسمح للدولة بسداد تكاليف خلق وظائف إضافية جزئيًا، ويمكن للميزانية أيضًا تخصيص أموال لتطوير الشركات الصغيرة والمتوسطة

في حالات أخرى، واستنادا إلى القواعد العامة، يجب على المنظمات / الشركات / رواد الأعمال الأفراد الذين يدفعون ضريبة واحدة على الدخل ملء القسم الأول حصريا والجزء منه فقط الذي يتعلق بالدخل.

إجراء التصحيحات على KUDiR

قد يتم إجراء بعض التغييرات على هذه الوثيقة، ولكن يجب أن تكون مدعومة بأساس مناسب لذلك. لتنفيذ هذه العملية، يجب أن يكون لدى المنظمة حجج قوية يمكنها تأكيد شرعية التغييرات التي تم إجراؤها (على سبيل المثال، المستندات الأولية، البيانات المحاسبية، وما إلى ذلك). إذا تم الاحتفاظ بالكتاب في شكل ورقي، فسوف تحتاج لتصحيح الخطأ:

- شطب الخطأ الذي ارتكبته بعناية.

- أدخل القيمة الصحيحة للمؤشر المجاور له

- أضف التغيير مع تاريخ التلاعب الذي تم إجراؤه

- يجب أن تكون التصحيحات مصدقة بتوقيع رئيس المؤسسة/الشركة ومختومة بالختم المناسب

لم يتم وضع قواعد ضبط KUDiR، والتي يتم الاحتفاظ بها إلكترونيًا، رسميًا. ومع ذلك، في الممارسة العملية يبدو الأمر كما يلي: إذا تم الاحتفاظ بهذه الوثيقة إلكترونيا على جهاز كمبيوتر، فستحتاج إلى حذف القيم غير الصحيحة وإدخال قيم أخرى (القيم الصحيحة).

الانعكاس الصحيح للدخل في KUDiR

من المعروف أنه في ظل النظام الضريبي المبسط ينبغي للمرء أن يأخذ في الاعتبار الدخل من المبيعات، وكذلك الدخل غير التشغيلي (يجب تحديد تكوينها بناءً على المادتين رقم 249 ورقم 250 من قانون الضرائب للاتحاد الروسي) . وبالتالي، يجب إدخال هذه المبالغ فقط في العمود رقم 4 من القسم رقم 1 من KUDiR.

لا تتطلب هذه الوثيقة عكس الإيرادات المدرجة في المادة رقم 251 من قانون الضرائب في الاتحاد الروسي. أيضًا، إذا كانت منظمة / شركة تعمل في الجمع بين UTII والنظام الضريبي المبسط، فلا ينبغي لها إظهار الدخل من الأنشطة التي تم تحويلها لدفع UTII.

ويجب حساب الدخل الذي تم استلامه عينيًا على أساس أسعار السوق. وبذلك يتم إدخال القيمة السوقية للعقار في العمود رقم 4 القسم رقم 1 من الكتاب. في هذه الحالة، سيتم اعتبار المستندات الداعمة بمثابة أعمال قبول / نقل الملكية، وشهادات محاسبية تم فيها حساب القيمة السوقية للعقار.

انعكاس الدخل العيني في KUDiR (مثال)

تطبق شركة ذات مسؤولية محدودة "Liven" النظام الضريبي المبسط ولها هدف "الدخل مطروحًا منه النفقات". تقدم المنظمة خدمات إصلاح وبيع الأثاث.

أبرمت الشركة اتفاقية تبادل تلتزم بموجبها بشحن مجموعة من الطاولات بتكلفة إجمالية قدرها 14.8 ألف روبل، مقابل ذلك، ترتيب استلام المواد (مسامير / براغي / مسامير / صواميل، إلخ .). قام الطرفان بنقل العقار في 16 يناير 2017. وقرر محاسب الشركة أن القيمة السوقية للمواد التي تم استلامها تساوي مبلغ 7540 روبل. وبما أنه تم الاعتراف بالملكية على أنها غير متساوية، فقد قام الطرف الذي ينقل المواد بتحويل الفرق في الأموال في 19 يناير 2017. يجب أن ينعكس الدخل المستلم في المحاسبة الضريبية لشركة Liven LLC.

وبالتالي، يجب على شركة ذات مسؤولية محدودة "Liven" في 16 يناير 2017 أن تسجل في العمود 4 من القسم رقم 1 KUDiR القيمة السوقية للمواد التي تم استلامها خلال الإطار الزمني المحدد (7540 روبل روسي)، وفي 19 يناير 2017 - مبلغ الأموال الواردة من الطرف المقابل (أي 14.8 ألف روبل - 7540 روبل).

يجب أن ينعكس الدخل الذي تم استلامه أثناء تعويض المطالبات المتبادلة في KUDiR بحلول تاريخ التوقيع على القانون المتعلق بتعويض المطالبات المتبادلة. وفقا للمادة رقم 410 من القانون المدني للاتحاد الروسي، في اللحظة التي يوقع فيها المشتري الفعل، ينقضي التزامه مباشرة تجاه البائع. وبالتالي، فإن تاريخ سداد الالتزام هو تاريخ استلام الدخل المقابل (المادة رقم 346.17، الفقرة 1 من قانون الضرائب للاتحاد الروسي). إن عملية موازنة المطالبات المتبادلة هي الأساس لإجراء إدخالات معينة في KUDiR.

| لا. | التاريخ والرقم الوثيقة الأولية |

محتوى عمليات |

دخل، يؤخذ بعين الاعتبار عندما حساب التفاضل والتكامل القاعدة الضريبية |

نفقات، يؤخذ بعين الاعتبار عندما حساب التفاضل والتكامل القاعدة الضريبية |

| 1 | 2 | 3 | 4 | 5 |

| ... | ... | ... | ... | ... |

| 69 | شهادة قبول ونقل الملكية رقم 13 بتاريخ 16/01/2017، شهادة محاسبية رقم 38 بتاريخ 16/01/2017 | تنعكس القيمة السوقية للمواد في الدخل | 7540 | - |

| 70 | كشف حساب بنكي رقم 41 بتاريخ 19 يناير 2017 | ينعكس المبلغ المحول بموجب اتفاقية التبادل في الدخل | 7260 | - |

| ... | ... | ... | ... | ... |

الانعكاس الصحيح للنفقات في KUDiR

في العمود 5 من القسم رقم 1 من KUDiR، يجب على المقيمين "المبسطين" الذين لديهم كائن "الدخل مطروحًا منه النفقات" إدخال النفقات المدرجة في المادة رقم 346.16، الفقرة 1 من قانون الضرائب في الاتحاد الروسي.

الانعكاس في ضريبة الدخل الشخصي KUDiR العينية (مثال)

تطبق شركة ذات مسؤولية محدودة "Liven" النظام الضريبي المبسط ولها الكائن "D-R". بتاريخ 05/02/2017 قامت المنظمة بدفع الجزء الثاني من راتب الموظفين عن شهر يناير 2017 بمبلغ 430.9 ألف روبل. تم دفع الأجور من العائدات النقدية. بتاريخ 02/06/2017 تم تحويل ضريبة الدخل الشخصية المستقطعة من دخل الموظف بمبلغ 110.552 ألف روبل. يجب أن تنعكس العمليات المدرجة بشكل صحيح في KUDiR.

يحق للشركة / المنظمة في 02/05/2017 أن تأخذ في الاعتبار في بند تكاليف العمالة مقدار الأجور التي تم إصدارها، دون ضريبة الدخل الشخصي (أي 430.9 ألف روبل)، وفي 06/02/ 2017 - ضريبة الدخل الشخصي التي تم حجبها وتحويلها إلى الميزانية (أي 110.552 ألف روبل).

وبما أن الأجور وضريبة الدخل الشخصي تم تحويلها في أيام مختلفة، فيجب أن تنعكس في إدخالات منفصلة في KUDiR.

| لا. | التاريخ والرقم أساسي وثيقة |

محتوى عمليات |

الدخل يؤخذ في الاعتبار عند الحساب القاعدة الضريبية |

التكاليف تؤخذ في الاعتبار عند الحساب القاعدة الضريبية |

| 1 | 2 | 3 | 4 | 5 |

| ... | ... | ... | ... | ... |

| 123 | كشوف المرتبات رقم 7 بتاريخ 02/05/2017 | ويؤخذ الراتب المدفوع في الاعتبار في النفقات | - | 430 900 |

| 124 | أمر الدفع رقم 389 بتاريخ 2017/06/02 | متضمنة في مصاريف ضريبة الدخل الشخصية | - | 110 552 |

| ... | ... | ... | ... | ... |

عند التفكير في نفقات KUDiR لشطب تكلفة سلع معينة، بالإضافة إلى أمر الدفع / الإيصال النقدي، الذي يؤكد دفع ثمن البضائع المقابلة، يجب عليك أن تعكس تفاصيل شهادة المحاسبة التي تبرر تاريخ شطب التكلفة لمنتج معين كبند مصروفات. تم تأكيد هذه القاعدة بموجب المادة رقم 346.17، الفقرة 2 من قانون الضرائب في الاتحاد الروسي.

الانعكاس في KUDiR لتكلفة البضائع المباعة (مثال)

تطبق شركة ذات مسؤولية محدودة "Liven" النظام الضريبي المبسط، ولها غرض "الدخل مطروحًا منه النفقات"، وتبيع ألعاب الأطفال. بتاريخ 03/06/2017 قام المتجر بشراء مجموعات البناء (30 قطعة) بتكلفة 800 روبل. باستثناء ضريبة القيمة المضافة / قطعة. تم تحديد سعر بيع المجموعة الواحدة بـ 1400 روبل.

في 13 مارس 2017، تم بيع 5 مجموعات من هذه اللعبة. تم استلام المبالغ النقدية مقابل البضائع المباعة من المشتري في 16 مارس 2017.

وينبغي أن تنعكس المعاملات المذكورة سابقا في المحاسبة الضريبية. وبالتالي، يجب شطب سعر شراء البضائع المباعة كبند مصروف بعد السداد للمورد والبيع للمشتري. لهذا السبب، في 13 مارس 2017، يحق للشركة إدراج 4 آلاف روبل في بند النفقات. (800 فرك. × 5 قطع).

في 16 مارس 2017، يجب أن ينعكس الدخل بمبلغ 7 آلاف روبل. (1400 روبية × 5 قطع).

| لا. | التاريخ والرقم الوثيقة الأولية |

محتوى عمليات |

دخل، يؤخذ بعين الاعتبار عندما حساب التفاضل والتكامل القاعدة الضريبية |

نفقات، يؤخذ بعين الاعتبار عندما حساب التفاضل والتكامل القاعدة الضريبية |

| 1 | 2 | 3 | 4 | 5 |

| ... | ... | ... | ... | ... |

| 92 | أمر الدفع رقم 38 بتاريخ 2017/06/03 والشهادة المحاسبية رقم 15 بتاريخ 2017/03/13 | ينعكس سعر شراء شركات البناء المباعة في النفقات | - | 4000 |

| 93 | كشف حساب بنكي رقم 118 بتاريخ 16 مارس 2017 | يتم تضمين الإيرادات من بيع المقاولين في الدخل | 7000 | - |

| ... | ... | ... | ... | ... |

عند إجراء إدخال في KUDiR فيما يتعلق بالنفقات الموحدة، بالإضافة إلى أمر الدفع، يجب عليك أيضًا الإشارة إلى تفاصيل الشهادة المصرفية، حيث تم حساب المبلغ المتعلق بالنفقات على أساسها.

من الممكن أن تؤخذ تكلفة المواد / المواد الخام للشركات والمؤسسات العاملة على النظام الضريبي المبسط في الاعتبار في بند المصروفات مباشرة بعد رسملتها ودفعها. وبالتالي، فإن انتظار إطلاق السلع/المواد الخام إلى الإنتاج يصبح غير ضروري. التفسيرات المذكورة أعلاه مدعومة بالرسالة رقم 03-11-11/284 الصادرة عن وزارة المالية في الاتحاد الروسي بتاريخ 27 أكتوبر 2010.

تعبئة القسم رقم 3 من KUDiR بشكل صحيح وفق النظام الضريبي المبسط

إكمال القسم رقم 3 KUDiR مطلوب فقط في حالة استيفاء الشروط التالية في وقت واحد:

- موضوع الضريبة - "الدخل الذي يتم تخفيضه عن طريق النفقات"

- وجود خسائر في سنة التقرير / السنوات السابقة

لذلك، إذا كانت شركة معينة لديها كائن "الإيرادات"، "الإيرادات ناقص النفقات"، ولكن لم تكن هناك خسائر، ليست هناك حاجة لملء هذا القسم.

في البداية، يوصي الخبراء بفهم سبب توفير القسم رقم 3 من KUDiR. حيث أن الشركات/المنظمات التي تعمل على النظام الضريبي المبسط ولها هدف "الدخل ناقص النفقات" يجب عليها في نهاية العام تخفيض الوعاء الضريبي في ظل النظام الضريبي المبسط بمقدار الخسائر السابقة التي تم الحصول عليها أثناء تطبيق هذا النظام الخاص. هنا يجب عليك الانتباه على الفور إلى حقيقة أن هذا ليس حقًا، بل التزامًا. إذا كان تخفيض دخل العام الحالي بمقدار خسائر العام الماضي غير مربح لشخص ما، فلا يمكن تخفيض التخفيض في القاعدة الضريبية، ولكن يمكن ترحيل الخسائر إلى فترات مستقبلية (يمكن شطب أي خسارة خلال عشر سنوات).

وللتوضيح، يذكر الخبراء أن الخسائر تشمل مقدار النفقات الزائدة التي تم أخذها في الاعتبار بشكل مباشر على مبلغ الدخل المستلم لنفس الفترة. وبما أن شطب خسائر العام الماضي لتقليل القاعدة الضريبية الحالية في ظل النظام الضريبي المبسط لا يمكن تحقيقه إلا بناءً على نتائج العام، فيجب أيضًا ملء القسم رقم 3 من KUDiR فقط بناءً على نتائج العام. كيف تفعل هذا بشكل صحيح؟

يشير السطر 010 إلى إجمالي مبلغ الخسائر التي تم تحويلها من الفترات السابقة.

ويتم توزيع هذا المبلغ بالتفصيل في السطور 020-110، أي حسب سنة حدوثه.

يسجل السطر 120 قيمة الوعاء الضريبي للضريبة بموجب النظام الضريبي المبسط، وتكون الفترة هي سنة الإبلاغ الحالية.

يشير السطر 130 إلى مقدار الخسائر التي ستخفض بها المنظمة/الشركة القاعدة الضريبية الحالية. وبالمناسبة، يجب أن يكون المؤشر في هذا الخط أقل من المؤشر المسجل في السطر 010.

وللإشارة فإن السطر 140 يسجل مقدار الخسائر للفترة الحالية. يمكن تحديد هذا المبلغ من خلال الانتباه إلى السطر 041 من الشهادة إلى القسم رقم 1 من KUDiR. يمكن للشركات/المنظمات استخدام هذا المبلغ لتقليل قاعدتها الضريبية للعام المقبل.

إذا لم تقم الشركة/المؤسسة في العام الحالي بشطب الخسائر بالكامل، فيجب الإشارة إلى المبلغ الإجمالي للخسائر غير المستخدمة في السطر 150.

في السطور 160-250 من الضروري إدخال هذا المبلغ حسب سنة حدوث خسائر معينة.

مثال على تعبئة القسم الثالث من دفتر محاسبة الدخل والمصروفات

تطبق شركة Zvezda LLC النظام الضريبي المبسط حيث يكون هدف الضرائب هو الدخل مطروحًا منه النفقات منذ عام 2012. بالنسبة لعامي 2014 و 2015، تلقت المنظمة خسائر بمبلغ 110500 روبل. و 183400 فرك. على التوالى. بالنسبة لعام 2017، بلغت القاعدة الضريبية بموجب النظام الضريبي المبسط (أي زيادة الدخل على النفقات) 285500 روبل. قررت المنظمة تخفيض القاعدة الضريبية لعام 2017 بمقدار الخسائر السابقة. وفي السنوات السابقة لتطبيق النظام الضريبي المبسط، لم يتم تخفيض القاعدة الضريبية للخسائر. دعونا نملأ القسم الثالث من كتاب المحاسبة.

في السطر 010 سنعرض المبلغ الإجمالي للخسائر السابقة المستلمة عند تطبيق النظام الضريبي المبسط. إنه يساوي 293900 روبل. (110.500 روبل روسي + 183.400 روبل روسي).

في السطرين 020 و 030 سنقوم بتدوين مبالغ الخسائر لعامي 2014 و 2015.

في السطر 120، سنعكس القاعدة الضريبية لعام 2017 - 285500 روبل. وهذا أقل من مقدار الخسائر، وقرر محاسب شركة Zvezda LLC خفض القاعدة الضريبية إلى الصفر، أي بمقدار 285500 روبل. وسنشير إلى هذا المبلغ في السطر 130.

سيكون هناك شرطة في السطر 140، حيث لا توجد خسائر لعام 2017.

مبلغ الخسائر غير المستخدمة هو 8400 روبل روسي. (293.900 روبل - 285.500 روبل) سيتم كتابتها في السطر 150. ويمكن أخذها في الاعتبار عند حساب القاعدة الضريبية للفترات التالية. يتم استخدام الخسائر المستلمة مسبقًا أولاً. وعليه، فإننا نفترض أن خسارة عام 2014 قد تم استغلالها بالكامل. وفي السطر 160 نشير إلى عام 2015 ونكرر قيمة 8400 روبل.

الموقف. وعملت المنظمة في ظل النظام الضريبي المبسط، ثم في ظل النظام العام، ومن ثم عادت إلى النظام «المبسط». كيفية ملء القسم الثالث من دفتر المحاسبة

لا يمكن تخفيض القاعدة الضريبية في ظل النظام المبسط إلا من خلال الخسائر المحصلة عند تطبيق النظام الضريبي المبسط مع موضوع الدخل مطروحًا منه النفقات. وبالتالي، لا تؤخذ في الاعتبار الخسائر التي تكبدتها المؤسسات ورواد الأعمال الذين تحولوا إلى "النظام المبسط" في ظل النظام العام.

ولكن في بعض الأحيان يحدث أيضًا أن تعمل إحدى المنظمات على النظام الضريبي المبسط مع الدخل الكائن ناقص النفقات، ثم تتحول إلى النظام العام، ثم تعود إلى "النظام المبسط" مع الدخل الكائن ناقص النفقات. سؤال: هل من الممكن تخفيض الوعاء الضريبي لتلك الخسائر التي تم الحصول عليها خلال التطبيق السابق للنظام الضريبي المبسط؟ الجواب نعم. إذا لم تمر عشر سنوات منذ استلام الخسائر، فيسمح لها بتخفيض القاعدة الضريبية لها بموجب النظام الضريبي المبسط (البند 7 من المادة 346.18 من قانون الضرائب للاتحاد الروسي). ولا يهم أنه تم الحصول عليها أثناء التطبيق السابق لـ "الإجراء المبسط"، الشيء الرئيسي هو أن هذه الخسائر ليست من النظام العام. وهي النظام الضريبي المبسط. وتشترك وزارة المالية الروسية في نفس الرأي في الرسالة المؤرخة 28 يناير 2011 رقم 03-11-11/18.

إجراءات ملء KUDiR منذ عام 2017: تم إجراء التغييرات

تتضمن التغييرات إلغاء شهادة KUDiR بختم رجل أعمال فردي إذا لم تكن متوفرة. هناك أيضًا توضيح أنه في القسم رقم 5 من الكتاب، يجب على رواد الأعمال الإشارة إلى جميع تكاليف التأمين: مساهمات من الحد الأدنى للأجور / مساهمات من الدخل.

القسم رقم 6. قيمة TS، التي تقلل من مبلغ الضريبة المدفوعة بسبب تطبيق النظام الضريبي المبسط، المحسوبة لموضوع الضريبة مباشرة من نوع النشاط التجاري الذي تم إنشاء TS من أجله.

| لا. | التاريخ والرقم الوثيقة الأولية |

الفترة التي أنتجت دفع الضريبة التجارية |

المبلغ المدفوع ضريبة التجارة |

| 1 | 2 | 3 | 4 |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| المجموع للربع الأول | ... | ||

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| المجموع للربع الثاني | ... | ||

| المجموع لنصف العام | ... | ||

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| المجموع للربع الثالث | ... | ||

| المجموع لمدة 9 أشهر | ... | ||

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| المجموع للربع الرابع | ... | ||

| المجموع للسنة | ... | ||

يجب ملء القسم رقم 6 KUDiR من قبل الشركات/المنظمات بشأن النظام الضريبي المبسط لكائنات "الإيرادات". يتم إدخال مبلغ السيارة التي تم دفعها هنا.

يحتوي العمود 1 على الرقم التسلسلي للمعاملة التي يتم تسجيلها.

يتم ملء العمود 2 بالمعلومات المتعلقة بتاريخ ورقم المستند الأساسي الذي تم على أساسه تنفيذ المعاملة المسجلة.

في العمود 3، يجب عليك إدخال معلومات حول الفترة التي تم سداد ثمن السيارة خلالها.

في العمود 4، أدخل مبلغ السيارة الذي تم دفعه.

شهادة KUDiR لعامي 2016 و 2017 من قبل هيئة التفتيش: هل هي ضرورية؟

وبذلك أصبح معروفاً أن كتاب عامي 2016 و 2017 لا يجب أن يكون مصدقاً من مأمورية الضرائب.

دعونا نذكرك أنه في نماذج KUDiR القديمة كانت هناك أعمدة في صفحة العنوان - تم وضع علامات موظفي الضرائب فيها. النموذج الجديد، الذي تم استخدامه منذ عام 2016، لا يحتوي على سطر مناظر في صفحة العنوان يجب أن يوقع عليه ممثل مكتب الضرائب.

تمت الموافقة على هذه النماذج بموجب الأمر رقم 135ن تاريخ 22/10/2012 من قبل وزارة المالية. اعتبارًا من 01/01/2017، سيتم إجراء التغييرات الموضحة أعلاه على الكتاب، لكنها لا تؤثر على الإطلاق على التصديق عليه من قبل السلطات الضريبية. بمعنى آخر، كتاب عام 2017 غير معتمد من قبل دائرة الضرائب الفيدرالية.

KUDiR في عام 2017 (عينة)

KUDiR لأصحاب المشاريع الفردية والشركات ذات المسؤولية المحدودة في عام 2017

ما هو عليه

KUDiR هو كتاب لمحاسبة الإيرادات والنفقات التي يجب استخدامها من قبل:

- IP على النظام الضريبي المبسط، OSN، PSN، UST (أي كل شيء باستثناء UTII)

- المنظمات على النظام الضريبي المبسط

يمكن تنفيذ KUDiR بشكل مستقل، أي. يدويا. ومع ذلك، مع وجود عدد كبير من معاملات الدخل والمصروفات، لتوفير الوقت وتجنب الأخطاء عند ملء KUDiR، من الأفضل استخدام البرامج أو الخدمات عبر الإنترنت المصممة لهذا الغرض.

تقديم وشهادة KUDiR

ليست هناك حاجة لتقديم KUDiR إلى مكتب الضرائب. بالإضافة إلى ذلك، منذ عام 2013، تم إلغاء التصديق الإلزامي لدفتر الدخل والمصروفات من قبل مصلحة الضرائب. ومع ذلك، يجب أن تكون هناك حاجة إلى KUDiR مُخيطة ومرقمة. غرامة غيابها لأصحاب المشاريع الفردية هي 200 روبل للمؤسسات - 10000 روبل.

نماذج KUDiR

اعتمادًا على النظام الضريبي في عام 2017، يتم استخدام النماذج التالية لدفتر الدخل والمصروفات:

- KUDiR لنظام الضرائب المبسط (مناسب لأصحاب المشاريع الفردية والمنظمات)

- كودير لOSN

- KUDiR للضريبة الزراعية الموحدة

- KUD (دفتر الدخل) لـ PSN

ملء KUDiR

القواعد الأساسية لإجراء KUDiR:

- لكل فترة ضريبية يتم فتح دفتر جديد للإيرادات والمصروفات.

- يتم إدخال كل عملية بالترتيب الزمني في سطر منفصل ويتم تأكيدها بواسطة المستند المناسب (اتفاقية، شيك، فاتورة، أمر دفع، إلخ).

- تجديد الحساب، لا يتم الاعتراف بالزيادة في رأس المال المصرح به كدخل، وبالتالي، لا يتم إدخالها في KUDiR.

- يمكن استخدام KUDiR بشكل ورقي أو إلكتروني. عند الاحتفاظ بكتاب في شكل إلكتروني، في نهاية الفترة الضريبية، يجب نقل KUDiR إلى الوسائط الورقية

- يجب أن يكون الكتاب مربوطا ومرقما ومثبتا بتوقيع المدير وختمه (إن وجد).

- لا تزال الأقسام غير المملوءة من KUDiR تُطبع وتُدبس بالترتيب العام

- في حالة عدم وجود نشاط أو ربح أو نفقات، يجب أن لا يزال لدى رواد الأعمال والمنظمات الفردية صفر KUDiR

تعليمات وعينات لملء KUDiR

فيما يلي تعليمات وعينات من KUDiR للنظام الضريبي المبسط (مناسبة أيضًا لـ PSN والضريبة الزراعية الموحدة، نظرًا لأنها متشابهة جدًا وأسهل في ملؤها).

عينات من ملء KUDiR على النظام الضريبي المبسط

يمكنك عرض نموذج KUDIR المكتمل على النظام الضريبي المبسط باستخدام هذا الرابط

يمكنك عرض مثال مكتمل لصفر KUDIR على النظام الضريبي المبسط باستخدام هذا الرابط

تعليمات لملء KUDiR على النظام الضريبي المبسط

صفحة عنوان الكتاب

لم يتم ملء حقل "نموذج OKUD".

في حقل "التاريخ"، يتم تسجيل سنة وشهر وتاريخ بداية الكتاب (أي تاريخ الإدخال الأول في KUDIR).

يتم ملء حقل "OKPO" إذا كان لديك خطاب معلومات من Rosstat يُشار إليه فيه.

في حقل "الموضوع الضريبي"، قم بالإشارة إلى "الدخل" أو "الدخل الذي تم تخفيضه بمقدار النفقات".

بالإضافة إلى ذلك، لا تنس الإشارة إلى:

- في أي سنة يتم ملء KUDiR؟

- اسم الشركة ذات المسؤولية المحدودة أو الاسم الكامل لرجل الأعمال الفردي

- TIN وKPP لشركة ذات مسؤولية محدودة أو TIN لرجل أعمال فردي (يتم توفير حقلين مختلفين)

- العنوان القانوني لشركة ذات مسؤولية محدودة أو عنوان إقامة رجل أعمال فردي

- أرقام الحسابات الجارية وأسماء البنوك المفتوحة (إن وجدت)

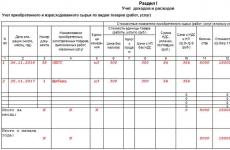

القسم الأول: الإيرادات والنفقات

يحتوي على أربعة جداول (واحد لكل ربع). يتكون كل جدول من 5 أعمدة (أعمدة).

العدد رقم 1. الرقم التسلسلي للسجل.

العدد رقم 2. تاريخ ورقم المستند الأساسي الذي يؤكد الدخل أو النفقات.

على الدخل:

- إذا تم استلام الأموال في مكتب النقد، يتم تسجيل تاريخ الاستلام ورقم التقرير Z، والذي يتم سحبه في نهاية يوم العمل. على سبيل المثال، 10.10.17 تحقق من تقرير Z رقم 0001

- إذا وصلت الأموال إلى الحساب الجاري، يتم تسجيل تاريخ الوصول ورقم أمر الدفع أو كشف الحساب البنكي. على سبيل المثال، 10.10.17 أمر الدفع رقم 100، أو 10.10.17 كشف الحساب البنكي رقم 100

- إذا تم استلام الأموال باستخدام BSO (نموذج الإبلاغ الصارم)، فليس من الضروري إنشاء سطر منفصل في KUDIR لكل نموذج تم إصداره. بدلاً من ذلك، يمكنك تدوين تاريخ يوم العمل وإصدار PKO، الذي يسرد أرقام جميع BSOs الصادرة لهذا اليوم (في هذه الحالة، يتم إدخال مبلغ الأموال الخاصة بـ BSOs في العمود 4). على سبيل المثال، 10.10.17 عملية حفظ السلام رقم 100. يرجى ملاحظة أنه لا يمكنك "تجميع" BSOs إلا إذا تم تسريحهم خلال يوم واحد

- في حالة استرداد المبلغ المدفوع لمنتج أو خدمة، يتم تسجيل تاريخ الإرجاع الفعلي ورقم أمر الدفع أو الإيصال (في هذه الحالة يتم إدخال مبلغ الاسترداد بعلامة الطرح في العمود 4)

عند الإنفاق (فقط لنظام الضرائب المبسط "الدخل ناقص النفقات"): يتم أيضًا تسجيل تاريخ النفقات ورقم المستند الأساسي، والذي يمكن أن يكون: إيصال مبيعات، فاتورة، أمر دفع، تقرير Z، إلخ. على سبيل المثال، 10.10.17 الشيك رقم 0001، 10.10.17 إشعار التسليم رقم 0001، 10.10.17 البند رقم 0001، 10.10.17 Z-تقرير رقم 0001، إلخ.

يرجى ملاحظة أن تكاليف شراء البضائع لإعادة بيعها لاحقًا يتم تسجيلها فقط بعد بيعها.

هذا العمود ليس مهمًا جدًا.

أمثلة للدخل:

- استلام في السجل النقدي. الدفع بموجب الاتفاقية رقم 100/أأ بتاريخ 10 أكتوبر 2017 لتقديم الخدمات الإعلانية

- تم استلام دفعة مقدمة من شركة المشتري LLC للتسليم القادم للبضائع بموجب العقد رقم 100/AA

- الدخل المستلم. إيرادات التداول ليوم 10/10/2017

- رد الأموال للمشتري بموجب الاتفاقية رقم 100/أ أ بتاريخ 2017/10/10

أمثلة على النفقات (فقط للنظام الضريبي المبسط “الدخل ناقص النفقات”):

- الدفع المسبق للموظفين

- تم تحويل الراتب

- ضريبة الدخل الشخصي المحولة من الأجور

العدد رقم 4. الدخل يؤخذ بعين الاعتبار عند حساب القاعدة الضريبية.

يرجى ملاحظة أنه عند إعادة الأموال إلى المشتري، يتم كتابة المبلغ في هذا العمود بعلامة الطرح. أولئك. ليس في النفقات (العمود رقم 5)، ولكن في الدخل (العمود رقم 4).

العدد رقم 5. المصروفات التي تؤخذ في الاعتبار عند حساب الوعاء الضريبي. يتم تعبئتها فقط من قبل رواد الأعمال الأفراد والمنظمات التي تستخدم النظام الضريبي المبسط "الدخل مطروحًا منه النفقات".

في "تعليمات القسم الأول" املأ ما يلي:

- على النظام الضريبي المبسط "الدخل" فقط السطر 010 طوال العام

- على النظام الضريبي المبسط "الدخل ناقص المصروفات" السطور 010، 020 للسنة بأكملها والسطر 040، 041 (إذا كانت المبالغ غير سالبة)

القسم الثاني. حساب نفقات اقتناء الأصول الثابتة والأصول غير الملموسة

يتم ملؤها فقط على نظام الضرائب المبسط "الدخل مطروحًا منه النفقات" إذا كانت هناك في الفترة الضريبية نفقات اقتناء (بناء وإنتاج) الأصول الثابتة واقتناء (إنشاء دافع الضرائب نفسه) للأصول غير الملموسة.

الأصول الثابتة هي ممتلكات يستخدمها رواد الأعمال الأفراد والشركات ذات المسؤولية المحدودة لفترة طويلة (أكثر من 12 شهرًا) في إنتاج المنتجات وأداء العمل وتقديم الخدمات. على سبيل المثال، المباني والأراضي والآلات والمعدات والأدوات وغيرها.

الأصول غير الملموسة، على عكس الأصول الثابتة، ليس لها شكل مادي وهي نتيجة للنشاط الفكري. على سبيل المثال، حقوق الاختراع والعلامات التجارية وحقوق النشر وما إلى ذلك.

القسم الثالث. حساب مقدار الخسارة التي تقلل من القاعدة الضريبية للضريبة

يتم تعبئتها فقط على النظام الضريبي المبسط "الدخل ناقص المصروفات" إذا كانت هناك خسائر في الفترة الضريبية السابقة أو الحالية يمكن ترحيلها إلى الفترة التالية.

القسم الرابع. المصاريف التي تقلل من مبلغ الضريبة (مدفوعات الضريبة المقدمة)

يتم تعبئتها فقط لنظام الضرائب المبسط "الدخل".

للوهلة الأولى، قد يبدو ملء هذا القسم صعبا للغاية، ولكن في الواقع كل شيء بسيط للغاية. يشير إلى أقساط التأمين بمقدار المبالغ المدفوعة. يشير رواد الأعمال الأفراد إلى أقساط التأمين المدفوعة لأنفسهم، بناءً على تكلفة سنة التأمين. يشير رواد الأعمال الأفراد وأصحاب الشركات ذات المسؤولية المحدودة أيضًا إلى أقساط التأمين المدفوعة للأفراد.

لملء هذا القسم، من المناسب استخدام حاسبة أقساط التأمين لرواد الأعمال الفرديين، والتي ستساعدك على حساب أقساط التأمين الثابتة لرواد الأعمال الفرديين لأي فترة (على سبيل المثال، ربع سنوي).

تتوفر العينات الكاملة لهذا القسم عبر الروابط أعلاه.

بناءً على مواد من: buhguru.com، Taxpravo.ru، malyi-biznes.ru

، PSN، الضريبة الزراعية الموحدة (أي كل شيء باستثناء UTII).

يمكن تنفيذ KUDiR بشكل مستقل، أي. يدويا. ومع ذلك، مع وجود عدد كبير من معاملات الدخل والمصروفات، لتوفير الوقت وتجنب الأخطاء عند ملء KUDiR، من الأفضل استخدام البرامج أو الخدمات عبر الإنترنت المصممة لهذا الغرض.

تقديم وشهادة KUDiR

ليست هناك حاجة لتقديم KUDiR إلى مكتب الضرائب. بالإضافة إلى ذلك، منذ عام 2013، تم إلغاء التصديق الإلزامي لدفتر الدخل والمصروفات من قبل مصلحة الضرائب. ومع ذلك، يجب أن تكون هناك حاجة إلى KUDiR مُخيطة ومرقمة. غرامة غيابها لأصحاب المشاريع الفردية هي 200 روبل للمؤسسات - 10000 روبل.

نماذج KUDiR

يمكنك عرض مثال مكتمل لصفر KUDIR على النظام الضريبي المبسط باستخدام هذا الرابط.

تعليمات لملء KUDiR على النظام الضريبي المبسط

صفحة عنوان الكتاب

مجال " نموذج أوكود"لم يتم ملؤه.

في الميدان " تاريخ» يتم تسجيل سنة وشهر وتاريخ بدء صيانة الكتاب (أي تاريخ الإدخال الأول في KUDIR).

مجال " أوكبو» يتم ملؤه إذا كان لديك خطاب معلومات من Rosstat يحتوي على هذا الرقم.

في الميدان " موضوع الضرائبتتم الإشارة إلى "الدخل" أو "الدخل المخصوم من النفقات".

بالإضافة إلى ذلك، لا تنس الإشارة إلى:

- السنة التي تم ملء بيانات KUDIR لها؛

- اسم الشركة ذات المسؤولية المحدودة أو الاسم الكامل لرجل الأعمال الفردي؛

- TIN وKPP لشركة ذات مسؤولية محدودة أو TIN لرجل أعمال فردي (يتم توفير حقلين مختلفين)؛

- العنوان القانوني للشركة ذات المسؤولية المحدودة أو عنوان إقامة رجل الأعمال الفردي؛

- أرقام الحسابات الجارية وأسماء البنوك المفتوحة فيها (إن وجدت).

القسم الأول: الإيرادات والنفقات

القسم الثاني. حساب نفقات اقتناء الأصول الثابتة والأصول غير الملموسة

يتم تعبئتها فقط على نظام الضرائب المبسط "الدخل ناقص النفقات" إذا كانت هناك نفقات للاستحواذ (البناء والإنتاج) في الفترة الضريبية أصول ثابتةوللاقتناء (الإبداع من قبل دافع الضرائب نفسه) الأصول غير الملموسة.

أصول ثابتة- هذه هي الممتلكات التي يستخدمها رواد الأعمال الأفراد والشركات ذات المسؤولية المحدودة لفترة طويلة (أكثر من 12 شهرًا) في إنتاج المنتجات وأداء العمل وتقديم الخدمات. على سبيل المثال، المباني والأراضي والآلات والمعدات والأدوات وغيرها.

الأصول غير الملموسةعلى عكس الأصول الثابتة، ليس لها شكل مادي وهي نتيجة للنشاط الفكري. على سبيل المثال، حقوق الاختراع والعلامات التجارية وحقوق النشر وما إلى ذلك.

إعداد التقارير المالية ليس بالأمر السهل على الإطلاق بالنسبة للشركات الصغيرة. والتقارير الضريبية معقدة بشكل مضاعف، لأن كل قرش لا "يطابق" مراقب الضرائب مع شخصيات الأعمال يمكن أن يؤدي إلى عقوبات خطيرة على رجل الأعمال. أساس إعداد التقارير الضريبية لرواد الأعمال الأفراد بطريقة مبسطة هو كتاب المحاسبة مع الاختصار المعقد KUDiR. دعونا نتعرف على كيفية ملؤها في ظل النظام الضريبي المبسط.

KUDiR - الشكليات الأساسية والفروق الدقيقة في المحاسبة الضريبية

الوثيقة الرئيسية التي تنظم المحاسبة المالية لأصحاب المشاريع المسجلين في سجل الدولة كرواد أعمال فرديين بموجب نظام مبسط هي المادة 346.24 من قانون الضرائب في الاتحاد الروسي "المحاسبة الضريبية". يحتوي هذا على أحكام أساسية بشأن استخدام هذه الوثيقة المحاسبية من قبل جميع رواد الأعمال والمنظمات الفردية. في الواقع، فهي تتكون من أحد متطلبات دائرة الضرائب الفيدرالية في الاتحاد الروسي: يجب على جميع دافعي ضريبة مبسطة واحدة الاحتفاظ بدفتر محاسبة الدخل والمصروفات (KUDiR) منذ اللحظة التي يبدأون فيها أنشطتهم التجارية.

أول ما يثير اهتمام رواد الأعمال في بدء أعمالهم التجارية الخاصة، كقاعدة عامة، هو ما إذا كان الكتاب بحاجة إلى التصديق من قبل دائرة الضرائب الفيدرالية. دعونا نجيب على الفور: ليست هناك حاجة للتصديق على KUDiR من السلطات الضريبية. ولكن يجب الأخذ في الاعتبار أنه عند إجراء التدقيق المكتبي بعد تقديم الإقرار بموجب النظام الضريبي المبسط، يحق للمفتشين طلب الدفتر للتدقيق والمطابقة مع البيانات المحددة في التقرير. إذا تم اكتشاف أن KUDiR لم يتم تنفيذه بشكل صحيح (أو لم يكن موجودًا على الإطلاق)، وكذلك إذا تم العثور على أخطاء فيه، فقد يتم تغريم رجل الأعمال بمبلغ يتراوح بين 10000 إلى 30000 روبل (يتم تنظيم ذلك بموجب المادة 120 من قانون العمل). قانون الضرائب للاتحاد الروسي و 15.11 من القانون الإداري ).

الشيء الثاني الذي يجب أن تعرفه: على أساس KUDiR يقوم المبسطون بحساب القاعدة الضريبية الخاصة بهم. في هذا الصدد، إذا قام رجل أعمال فردي بدمج وضع واحد أو أكثر مع النظام الضريبي المبسط، فيجب الاحتفاظ بمحاسبة الأرباح والنفقات بشكل منفصل: لكل وضع يوجد كتاب منفصل لمحاسبة الدخل والنفقات.

فيديو: غرامات على رواد الأعمال الأفراد في غياب KUDiR

كيفية إجراء KUDiR في عام 2018

تمت الموافقة على شكل دفتر المحاسبة بأمر منفصل صادر عن وزارة المالية في الاتحاد الروسي بتاريخ 22 أكتوبر 2012 رقم 135 ن ومرفقاته. وفي هذا الصدد، يجب أن تتم مراقبة الأنشطة الاقتصادية بانتظام وبكفاءة. المتطلبات الرسمية الرئيسية التي يتم تقديمها لرواد الأعمال عند إعداد كتاب المحاسبة للأنشطة التجارية هي كما يلي:

- يتضمن الكتاب فقط تلك المعاملات التي يتم دفع الضريبة عليها؛ إذا كان الدخل أو النفقات لا تؤثر على تحصيل الضرائب، فلا يتم إدخالها في KUDiR؛

- في كل مرة تتلقى فيها الدخل والنفقات، يجب عليك إدخال جميع تفاصيل المستند الداعم على الفور في KUDiR؛

- يمكن إعداد كتاب التقارير الضريبية ورقيًا وفي شكل إلكتروني؛

- إذا تم الاحتفاظ بالكتاب يدويًا، فيجب ترقيمه وخياطته قبل تعبئته، ويجب إدخال عدد الصفحات في الصفحة الأخيرة، ويجب اعتماد الصفحة الأخيرة من قبل رجل الأعمال الفردي، ويجب ختم الختم (إذا كان أي)؛

- إذا تم تنفيذ KUDiR على جهاز كمبيوتر، فيجب طباعته وترقيمه وتصديقه عند الإعلان؛

- يتم إدخال جميع البيانات مع الإشارة إلى التفاصيل التفصيلية لكل مستند؛

- يتم دفع المبالغ بالروبل والكوبيل.

- يتم ملء الإدخالات في KUDiR بالترتيب الزمني؛

- يتم الاحتفاظ بالكتاب على أساس الاستحقاق، حيث يتم تلخيص النتائج بشكل منفصل لكل فترة تقرير: الربع الأول - الربع الثاني ونصف العام - الربع الثالث و9 أشهر من العام الحالي - الربع الرابع وسنة الإبلاغ الكاملة، يتم تحويل الأرقام السنوية إلى الإقرار وفق النظام الضريبي المبسط؛

- سنة تقريرية واحدة - KUDiR واحدة؛

- إذا كانت هناك حاجة إلى إجراء تصحيحات على الكتاب على الورق، فيجب أن يتم ذلك بعناية فائقة، ويتم اعتماد كل تصحيح شخصيًا من قبل صاحب المشروع، ويتم الإشارة إلى تاريخ الإدخال بجواره.

يمكنك الحفاظ على KUDiR في برامج المحاسبة الخاصة

واعلم أن السلطات الضريبية لا تهتم إذا كانت هناك أخطاء بسيطة عند ملئها رسميًا. الشيء الرئيسي هو أن الكتاب يتم صيانته بشكل منهجي ويحتوي على معلومات كاملة عن جميع المعاملات التي تؤثر على حساب القاعدة الضريبية.

هناك عدة نقاط رئيسية في الحفاظ على هذه الوثيقة والتي تؤثر على صحة المحاسبة الضريبية، وعلينا أن نتناولها بمزيد من التفصيل:

نموذج KUDiR الجديد لأصحاب المشاريع الفردية: ما الذي تغير في عام 2018

يجب أن يتكون دفتر المحاسبة القياسي من أربعة أقسام رئيسية:

- يحتوي القسم الأول من KUDiR على دخل ونفقات رواد الأعمال الأفراد؛

- القسم الثاني - تكاليف الأعمال لاقتناء الأصول الثابتة (الأصول الثابتة) والأصول غير الملموسة (الأصول غير الملموسة)؛

- ويحتوي القسم الثالث على خسائر السنوات الماضية التي تقلل من تحصيل الضرائب؛

- ويخصص القسم الرابع للنفقات التي تقلل من مبلغ الضريبة على أقساط التأمين المدفوعة للموازنة؛

- يعد القسم الخامس ابتكارًا لعام 2018، حيث يجب على رواد الأعمال الذين يدفعون رسوم التجارة أن يعكسوا هذه المدفوعات في الميزانية الإقليمية.

أما بالنسبة للقسم الجديد الذي تم تقديمه في يناير 2018، وفقًا لأمر وزارة المالية في الاتحاد الروسي بتاريخ 1 ديسمبر 2016 رقم 227ن، فإن جميع رواد الأعمال الذين يستخدمون كائن "الدخل / 6٪" لهم الحق في تقليل مبلغ الضريبة الخاصة بهم على حساب المساهمة التي دفعوها مقابل الضريبة التجارية. يتم إدخال البيانات في القسم الجديد قياساً على الأقسام السابقة:

- التفاصيل الكاملة لمستند الدفع (في هذه الحالة - للمدفوعات المقدمة المدرجة لرسوم التجارة)؛

- الفترة التي تم الدفع لها؛

- كمية السيارة مع كوبيل.

يتم ملء القسم الخامس KUDiR، الذي تم تقديمه في عام 2018، وفقًا للمعايير: تفاصيل المستند والفترة والمبلغ

دعونا نلاحظ أن الضريبة التجارية اليوم قد لا تكون ذات صلة بالبلد بأكمله (تم تقديم ضريبة التجارة حتى الآن في موسكو فقط). ولكن سانت بطرسبرغ على وشك فرض الضرائب التجارية؛ وكانت هناك محادثات حول سيفاستوبول لفترة طويلة؛ وربما تحدث هذه الابتكارات أيضاً في مدن أخرى ذات أهمية فيدرالية. فمن يدري، غدًا ستقدم السلطات الإقليمية في المنطقة التي يعمل فيها رجل الأعمال الفردي ضرائبها الخاصة على التجار.

يرجى ملاحظة أنه لا يمكن تطبيق مبالغ الضريبة التجارية من القسم الرابع على المحاسبة الضريبية إلا إذا كان لدى رجل الأعمال إخطار رسمي من مكتب الضرائب حول تطبيقها على رواد الأعمال الأفراد.

نتيجة ل:

- يتم الاحتفاظ بالقسم الأول من قبل جميع رجال الأعمال: سواء أولئك الموجودين في منشأة "الدخل" أو أولئك الذين يحتفظون بالسجلات وفقًا للقاعدة الضريبية (NB) "الدخل مطروحًا منه النفقات"؛

- علاوة على ذلك، يرجى ملاحظة أنه إذا تم ملء قسم "الدخل" في هذه الصفحة فقط بنسبة 6% المبسطة، فإن عمود "النفقات" يعد عنصرًا مهمًا بشكل خاص لرواد الأعمال في النظام الضريبي المبسط بنسبة 15%؛

- يتم الاحتفاظ بالأقسام رقم II-III فقط من قبل رجال الأعمال الذين يستخدمون ملاحظة "الدخل - النفقات"؛

- والأقسام من الرابع إلى الخامس مطلوبة فقط للمبسطين ذوي قاعدة "الدخل".

تختلف الخطوات والأساليب لملء KUDiR لأنواع مختلفة من نظام الضرائب المبسط

ملء كتاب محاسبة الدخل والمصروفات لرواد الأعمال الأفراد في ظل النظام الضريبي المبسط "الدخل" 6%: العينة والفروق الدقيقة

من المنطقي أن يعكس KUDiR جميع أرباح الأعمال: إيصالات الحساب الجاري لرائد الأعمال الفردي من المقاولين، وكل ما مر عبر السجل النقدي أثناء المبيعات، وما إلى ذلك. تعد المحاسبة المستمرة لجانب الدخل أمرًا مهمًا لرواد الأعمال الأفراد الذين يعملون في كلا الموضوعين. بعد كل شيء، أولا، يعتمد مقدار الضريبة بشكل مباشر على هذا. ثانيا، يؤثر جزء الدخل على إمكانية القيام بأنشطة تجارية في ظل نظام ضريبي معين (تذكر الدخل البالغ 150 مليون روبل). بالإضافة إلى ذلك، يؤثر الدخل على مبلغ رسوم التأمين لرائد الأعمال الفردي (1٪ من الأرباح التي تزيد عن 300 ألف روبل). لذلك، يعد هذا أحد أهم جوانب المحاسبة الضريبية.

تشير صفحة عنوان KUDiR IP على النظام الضريبي المبسط 6٪ إلى: الفترة، والاسم الكامل، ورقم التعريف الضريبي (TIN) لرجل الأعمال الفردي، وعنوان الإقامة والهدف من فرض الضرائب عليه

نظرًا لأن الدافع الفردي في نظام "الدخل" الضريبي المبسط يجب أن يأخذ في الاعتبار بدقة ربحه فقط عند حساب القاعدة، ثم في القسم رقم I KUDiR، يجب على رجل الأعمال إدخال إيصالات الحساب الجاري فقط أو الأموال التي تمر عبر السجل النقدي. علاوة على ذلك، ستساعدك المادة 346.15 من قانون الضرائب في الاتحاد الروسي على التغلب على مسألة ما يجب مراعاته بالنسبة لجانب الإيرادات لحساب القاعدة الضريبية.

الربح الذي لا يمكن أخذه في الاعتبار بشكل مبسط، يمكن الحصول عليه في المواد 224، 251، 284 من قانون الضرائب في الاتحاد الروسي. وبالتالي لا يعتبر ما يلي دخلاً:

- الأموال التي يتلقاها رجل الأعمال الفردي من صندوق التأمين الاجتماعي عند سداد تكاليف الإجازة المرضية لموظفي الشركة؛

- أي مبالغ زائدة مدفوعة للأطراف المقابلة والإدارات؛

- المبالغ المستلمة على القروض؛

- عوائد أموال القروض الصادرة عن رجل الأعمال الفردي نفسه ؛

- الراتب إذا كان صاحب المشروع الفردي يعمل في مكان آخر إلى جانب الأعمال الخاصة؛

- الدخل من بيع الممتلكات التي لا تدخل في الأنشطة التجارية (على سبيل المثال، السيارات أو العقارات)، وما إلى ذلك.

ينعكس استلام الربح عن طريق إدخال تفاصيل أمر الدفع أو مقتطف من مؤسسة ائتمانية في الكتاب. كما ذكرنا سابقًا، إذا كان من الضروري عكس عودة الأموال إلى العميل في KUDiR، فسيتم إدخال هذا المبلغ في عمود "الدخل" على أنه سلبي.

في القسم الأول من KUDiR، يتم تجميع أرقام ومبالغ دخل رواد الأعمال الأفراد فقط على النظام الضريبي المبسط بنسبة 6% معًا على أساس الاستحقاق.

فارق بسيط آخر يجب أخذه في الاعتبار عند إعداد KUDiR هو إدخال البيانات في القسم الرابع. وبما أن اشتراكات التأمين الثابتة، وكذلك المدفوعات الاجتماعية الطوعية، تقلل من مبلغ الضريبة، فيجب أن ينعكس حجم هذه المدفوعات في القسم الرابع.

ويبين الكتاب تفاصيل وثيقة الدفع، الفترة التي تم دفع هذه الاشتراكات فيها، والغرض من التأمين: مساهمة التقاعد، التأمين الطبي. التأمين أو مساهمة الضمان الاجتماعي، بالإضافة إلى المبلغ الدقيق لكل دفعة. هنا، يشير رواد الأعمال الأفراد ليس فقط إلى أقساط التأمين "لأنفسهم"، ولكن أيضًا إلى النطاق الكامل لمدفوعات التأمين لموظفيهم. يتم دفع النتيجة كل ثلاثة أشهر، ويتم تقديم المساهمة السنوية النهائية لرجل الأعمال الفردي الذي يعمل لحسابه الخاص في ديسمبر من العام الحالي.

في القسم الرابع، في سطور منفصلة عند سداد المدفوعات، وكذلك على أساس الاستحقاق، تتم الإشارة إلى جميع مدفوعات التأمين لأصحاب المشاريع الفردية "لأنفسهم" وللموظفين

تعبئة نموذج KUDiR للنظام الضريبي المبسط "الدخل ناقص النفقات" - أمثلة على الصفحات المطلوبة

لا يُطلب من الأشخاص المبسطين الذين يطبقون ضريبة بنسبة ستة بالمائة التحكم الكامل في نفقات أعمالهم، ناهيك عن إدخالها في الكتاب، لأنهم لا يؤثرون على القاعدة الضريبية عند حساب الضريبة. يحتاج رجال الأعمال الذين يستخدمون النظام الضريبي المبسط "الدخل - النفقات" إلى إدخال جميع تفاصيل النفقات في مستند الإبلاغ.

تختلف صفحة عنوان KUDiR IP على النظام الضريبي المبسط بنسبة 15% عن معدل 6% فقط في سطر "موضوع الضرائب"

القائمة الكاملة للنفقات التي يحق لرجل الأعمال الفردي خصمها بموجب النظام الضريبي المبسط بنسبة 15٪ موجودة في المادة رقم 346.16 من قانون الضرائب للاتحاد الروسي، وكذلك في الملحق 2 لأمر وزارة تمويل الاتحاد الروسي بتاريخ 22 أكتوبر 2012 رقم 135 ن. عند ملء KUDiR وإعداد التقارير، يجب أن تسترشد بهذه اللوائح. فيما يلي التكاليف الأكثر شيوعًا التي يمكن أخذها في الاعتبار عند حساب القاعدة الضريبية للنظام الضريبي المبسط “الدخل مطروحًا منه النفقات”:

- المخزون والمواد الخام واللوازم للأنشطة التجارية؛

- تكاليف تسليم البضائع والمواد وتكاليف النقل الأخرى؛

- مدفوعات الإيجار؛

- ضريبة القيمة المضافة التي يتم إصدار فواتيرها للأطراف المقابلة؛

- الرسوم التجارية والمساهمات؛

- تكاليف أجور الموظفين والمكافآت والمدفوعات التحفيزية الأخرى للموظفين؛

- تكاليف الإنترنت، الخ.

كما ذكرنا سابقًا، هناك حاجة أيضًا إلى القسم الأول من KUDiR للأعمال التجارية بلغة مبسطة. فقط، على عكس خيار النظام الضريبي المبسط بنسبة 6٪، يتم ملء كلا العمودين بالكامل هنا: الدخل والنفقات.

في خيار النظام الضريبي المبسط بنسبة 15%، يتم ملء النفقات بالفعل، ويجب معالجتها بعناية خاصة

تنعكس التكاليف الرئيسية للأعمال التجارية في شكل موسع في كتاب المحاسبة في المجموعة الثانية. هذا هو حساب تكاليف شراء الأصول الثابتة والأصول غير الملموسة. ظاهريًا، تبدو هذه الكتلة ضخمة ومعقدة، ولكن هنا ما عليك سوى إدخال البيانات بدقة في الأعمدة. النهج الأساسي مهم هنا - لا يمكن أخذ نفقات الأعمال في الاعتبار إلا إذا كانت النفقات مبررة اقتصاديًا، ومدعومة بالمستندات، وفي المستقبل تحقق ربحًا لرائد الأعمال الفردي.

لا يشير القسم الثاني إلى مقدار التكاليف فحسب، بل يشير أيضًا إلى مواعيد تشغيل نظام التشغيل والعديد من النقاط الأخرى.

دعونا نلاحظ عدة نقاط مهمة يجب مراعاتها عند إجراء KUDiR:

- عند حساب الضريبة الواحدة وفقًا للنظام الضريبي المبسط بنسبة 15%، لا تؤخذ في الاعتبار سوى تكاليف المواد والمواد الخام والسلع والمواد الأخرى فقط في الوقت الذي يتم فيه تخزينها لدى رائد الأعمال الفردي، ويتم دفعها للطرف المقابل وبيعها؛

- أقساط التأمين للتأمين الطبي الإلزامي والتأمين الصحي الإلزامي والتأمين الاجتماعي الإلزامي للموظفين الذين لديهم نظام ضريبي مبسط بنسبة 15٪ لا تقلل من ضريبة الضريبة الموحدة، ولكنها مدرجة في القاعدة الضريبية كمصروفات بالكامل؛

- يُحظر إدخال النفقات الشخصية لرجل أعمال فردي في نظام الضرائب المبسط "الدخل - النفقات" التي لا ترتبط مباشرة بتحقيق الربح في KUDiR.

على الرغم من أن ممارسة الأعمال التجارية بطريقة مبسطة تعتبر أمرًا أساسيًا، إلا أنه عند الفحص الدقيق للتقارير والمحاسبة لهذا النظام الضريبي، يصبح كل شيء غير واضح. هناك الكثير من المتطلبات من السلطات الضريبية والمزالق التي يمكن أن تثير لحظات غير سارة مع دائرة الضرائب الفيدرالية والعقوبات. ولذلك فمن الأفضل أن تأخذ المحاسبة الضريبية على محمل الجد منذ البداية.

يجب على جميع رواد الأعمال الأفراد (IP) والمنظمات التي تستخدم النظام الضريبي المبسط تقديم إقرار ضريبة الدخل إلى مكتب الضرائب. لتحديد مقدار الربح، من الضروري الاحتفاظ بسجل للمعاملات المالية أثناء نشاطها.

لهذا الغرض يتم استخدامه كتاب الإيرادات والمصروفات. كيفية تسجيل المعاملات بشكل صحيح لتجنب العقوبات؟

التعريف وفك التشفير والتكوين

يتم إنشاء الاختصار KUDiR من الأحرف الأولى لعبارة "دفتر الدخل والنفقات".

أثناء تنفيذ الأنشطة، يتم تسجيل المعاملات المالية التي يحددها قانون الضرائب في الاتحاد الروسي، ويؤكدها ذلك وثائق:

أثناء تنفيذ الأنشطة، يتم تسجيل المعاملات المالية التي يحددها قانون الضرائب في الاتحاد الروسي، ويؤكدها ذلك وثائق:

- البيانات المصرفية؛

- والضمانات؛

- الفواتير (على سبيل المثال)؛

كل الانواع إجراءات الإنفاق، الخاضعة للتسجيل في الكتاب، مذكورة في مادتين من قانون الضرائب في الاتحاد الروسي - 249 و 250. هناك أيضًا بعض أنواع التكاليف، والتي تخضع أيضًا للتسجيل على أساس الفقرة الأولى من الفن. 346.16 قانون الضرائب. لم يتم إدخال إدخال دفع الحد الأدنى من الضريبة، لأنه هذا لا يساوي بنود النفقات.

تحديد المبلغلا يتم تنفيذ معاملات النفقات إلا بعد استلام البضائع أو الخدمات ودفع تكلفتها بالكامل. على سبيل المثال، يمكن سداد دفعة شهرية دورية لاستئجار مبنى في موعد لا يتجاوز اليوم الأخير من الشهر الذي يتم فيه تحويل المبلغ إلى المالك.

التأكدسيكون هناك أمر دفع من البنك؛ وسند النقل فيما يتعلق بتأجير المبنى.

يتم تسجيل إيصالات الدخل على صفحات الدفتر بطريقة النقد. يتم أيضًا تسجيل المعاملات المقدمة في يوم استلام الدفعة المقدمة، وإدخال البيانات من المستند الأساسي المؤكد.

إذا لم يكن لدى رجل أعمال فردي أو منظمة ذات نظام ضريبي مبسط KUDiR، أثناء عملية التفتيش، فإنهم تخضع لغرامة. حجمها هو 10 آلاف روبل للمؤسسات، و 200 روبل لأصحاب المشاريع الفردية.

قواعد المحافظة على الكتاب

أصحاب المشاريع الفردية والمنظمات التي لديها نظام ضريبي مبسط وأولئك الذين يستخدمون نطاق . ليست هناك حاجة لتسجيله لدى مكتب الضرائب، لأنه تم إلغاء هذه القاعدة منذ عام 2013. وبناءً على بيانات حساب الكتيب، يتم احتساب الضرائب وإعداد إقرار لمكتب الضرائب.

خيارات الإدارةلا يوجد سوى اثنين من هذا الكتاب:

خيارات الإدارةلا يوجد سوى اثنين من هذا الكتاب:

- يتم استخدام الطريقة المكتوبة بخط اليد لملء النماذج الخاصة المرقمة في مستند واحد.

- طريقة إلكترونية للاحتفاظ بسجل للمعاملات المالية، والذي يتم الاحتفاظ به طوال السنة التقويمية برمز رقمي. ثم في نهاية العام تتم طباعة الصفحات وترقيمها وتدبيسها.

في بداية كل سنة تقويمية، يتم إنشاء دفتر محاسبة جديد للإيرادات والمصروفات. يجب تخزين المعلومات الورقية حول الأنشطة السنوية لدافعي الضرائب لمدة 4 سنوات.

انتباه! لا يتم إلغاء وجود كتاب لدافعي الضرائب الذين لا يقومون بأنشطة اقتصادية خلال فترات الإبلاغ.

تتم مناقشة كيفية ملء دفتر محاسبة الدخل والمصروفات بشكل صحيح في الفيديو التالي:

إذا لم تكن قد سجلت منظمة بعد، ثم أسهل طريقةيمكن القيام بذلك باستخدام الخدمات عبر الإنترنت التي ستساعدك على إنشاء جميع المستندات اللازمة مجانًا: إذا كان لديك بالفعل مؤسسة وتفكر في كيفية تبسيط وأتمتة المحاسبة وإعداد التقارير، فستساعدك الخدمات عبر الإنترنت التالية سيحل محل المحاسب في مؤسستك تمامًا وسيوفر الكثير من المال والوقت. يتم إنشاء جميع التقارير تلقائيًا وتوقيعها إلكترونيًا وإرسالها تلقائيًا عبر الإنترنت. إنه مثالي لأصحاب المشاريع الفردية أو الشركات ذات المسؤولية المحدودة على النظام الضريبي المبسط، UTII، PSN، TS، OSNO.

كل شيء يحدث ببضع نقرات، دون طوابير أو ضغوط. جربه وسوف يفاجأكم أصبح الأمر سهلاً!

ديكور

تختلف صيانة KUDiR اعتمادًا على النوع المختار، لذلك عليك اختيار نموذج خاص لذلك أنظمة التقارير الضريبية:

صفحة العنوان والصفحات رقموبمساعدة الحبل يتم دمجها في كتيب. على الورقة الأخيرة يتم إغلاق العقدة. تشير قطعة الورق الملصقة إلى عدد الصفحات في المستند، مصدق عليها بالتوقيع والختم، إن وجد.

قد تحدث أخطاء عند إدخال البيانات الخاصة بمعاملات الدفع، ولكن هناك احتمال حدوثها لتصحيح. من حيث المبدأ، لا يوجد شيء فظيع هنا، لأن... يمكن تصحيح البيانات الخاطئة بسهولة بالطرق التالية:

- في السجل الإلكتروني عن طريق إزالة المعلمات غير الصحيحة واستبدالها بالمعلومات الصحيحة.

- عند ملئه بخط اليد، يجب عليك شطب المؤشر وإدخال معلومات دقيقة. ويتم تأكيد كل تصحيح بتوقيع المدير بالختم ().

ما العقوبة التي تهدد دافعي الضرائب؟ للحصول على معلومات غير موثوقةفي KUDiR؟ إذا تم حساب الضريبة بشكل غير صحيح بناء على معايير غير صحيحة، فسيتعين عليك دفع 20٪ من مبلغها كغرامة. الإخفاء المتعمد للمعلومات حول المعلمات، والذي أدى إلى تخفيض مبلغ الالتزامات الضريبية المدفوعة، يعاقب عليه بغرامة قدرها 40٪ من الضريبة.

من الممكن منع تطبيق العقوبات على المحاسبة غير الموثوقة في KUDiR إذا تم دفع مدفوعات الضرائب في الوقت المحدد. ولكن يجب حسابها بشكل صحيح، حتى لو كانت البيانات المأخوذة من الكتيب غير صحيحة. ولدفع الضريبة بالكامل في مثل هذه الظروف، تخضع العقوبة للإلغاء.

يملأيجب أن تكون البيانات الجدولية المتعلقة بالدخل والنفقات حذرة للغاية. تهتم خدمة الضرائب دائمًا بتبرير عناصر التكلفة والمستندات الأولية الداعمة. لا ينعكس تجديد الحساب البنكي لرائد الأعمال الفردي من الأموال الشخصية في دخل هذا الكتاب. الأمر نفسه ينطبق على زيادة المنظمة بسبب الحصول على قرض بدون فوائد.

تمت مناقشة التوضيحات حول محتويات KUDiR في مادة الفيديو هذه:

إجراء التعبئة

يبدأ الكتاب ب صفحة عنوان الكتاب، والذي يعكس:

- تفاصيل عن رجل الأعمال أو المنظمة الفردية؛

- تاريخ بدء إدخال المعاملات المحاسبية؛

- موضوع الضريبة، حيث يشار إلى عبارة "الدخل" أو "الدخل زائد النفقات".

القسم الأوليحتوي على معلومات حول الدخل والنفقات ربع السنوية. ويحتوي على أربعة جداول - لكل ربع من السنة. الحقول الموجودة فيها مقسمة إلى 5 أعمدة:

- لا.؛

- تاريخ ورقم المستند المالي الذي يؤكد معاملة الإنفاق أو الاستلام؛

- محتويات العملية

- مقدار الدخل الذي سيتم تضمينه في القاعدة الضريبية؛

- النفقات التي يجب مراعاتها عند حساب القاعدة الضريبية.

وينتهي القسم بشهادة لا تملأها المنظمات ذات "الدخل".

القسم الثانيبشرط إدخال بيانات عن نفقات اقتناء الأصول الثابتة والأصول غير الملموسة. فقط المنظمات التي تستخدم النظام الضريبي المبسط "الدخل مطروحًا منه النفقات" هي التي تقوم بملء هذا القسم. تشمل الأصول الثابتة العقارات والمعدات المستخدمة في الأعمال التجارية لأكثر من 12 شهرًا. تشمل الأصول غير الملموسة التطورات الفكرية وحقوق الاختراع وما إلى ذلك.

القسم الثانيبشرط إدخال بيانات عن نفقات اقتناء الأصول الثابتة والأصول غير الملموسة. فقط المنظمات التي تستخدم النظام الضريبي المبسط "الدخل مطروحًا منه النفقات" هي التي تقوم بملء هذا القسم. تشمل الأصول الثابتة العقارات والمعدات المستخدمة في الأعمال التجارية لأكثر من 12 شهرًا. تشمل الأصول غير الملموسة التطورات الفكرية وحقوق الاختراع وما إلى ذلك.

القسم الثالثيتم تعبئتها أيضًا فقط من قبل المنظمات التي تستخدم النظام الضريبي المبسط "الدخل مطروحًا منه النفقات". يتم في مجالات القسم إدخال معلمات الخسائر المتعلقة بالفترة الضريبية السابقة أو الحالية والتي يمكن أن تنعكس في المستقبل.

القسم الرابعمخصص لاستيفائه من قبل دافعي الضرائب على النظام الضريبي المبسط "الدخل". يتم دفع المؤشرات الرئيسية التي يجب إدخالها هنا. تعكس هذه المعلمات "لنفسك" والعمال المستأجرين.

الفروق الدقيقة في استخدام KUDiR

يختلف تسجيل المعاملات المالية في KUDiR أثناء الأنشطة التجارية لكل نوع من أنواع الضرائب المبسطة.

ولكن بالنسبة لجميع دافعي الضرائب يتم تحديد ما يلي: الإجراء العام لإدخال المعلومات:

ولكن بالنسبة لجميع دافعي الضرائب يتم تحديد ما يلي: الإجراء العام لإدخال المعلومات:

- يتم إجراء السجلات باللغة الروسية.

- يسجل الدفتر فقط المعاملات خلال الفترة الضريبية عند القيام بالأنشطة التي تدخل في حساب الالتزامات الضريبية؛

- يتم إجراء كل إدخال وفقًا لبيانات من المستند الأساسي؛

- يتم الحفاظ على التسلسل الزمني للسجلات لكل عملية على حدة.

في الجداول، لا يمكنك ترتيب السجلات حسب اليوم أو نوع المعاملة. يجب إدخال كل عملية محددة في سطر منفصل.

يمكن فهم الفروق الدقيقة الأخرى الموجودة عند ملء البيانات الجدولية من خلال النظر في أمثلة لتسجيل معاملات الدخل والمصروفات.

مع نظام ضريبي مبسط

بالنسبة للقسم الأول، يتم إدخال المعلومات في جداول ربع سنوية سطرًا بسطر. هنا يمكننا أن نوصي بأن تعكس في العمود الثاني ليس فقط رقم وتاريخ العملية، ولكن أيضًا اسم المستند الأساسي.

إذا لم يتم تنفيذ أي نشاط خلال الفترة الضريبية، فيجب عليك القيام بذلك املأ الصفر KUDiR. يقوم بملء البيانات الموجودة على صفحة العنوان، ويترك كافة الصفحات الأخرى فارغة.

إذا لم يتم تنفيذ أي نشاط خلال الفترة الضريبية، فيجب عليك القيام بذلك املأ الصفر KUDiR. يقوم بملء البيانات الموجودة على صفحة العنوان، ويترك كافة الصفحات الأخرى فارغة.

للمبسطين في ظل النظام الضريبي المبسط "الدخل" 6%من الضروري إدخال الدخل في أعمدة العمود الرابع. على سبيل المثال، تم استلام الأموال مقابل الخدمة المقدمة بمبلغ 5 آلاف روبل. بموجب شيك رقم 2 تاريخ 15/02/2016. في هذه الحالة، تكلفة الخدمة هي 5 آلاف روبل. تم إدخاله في العمود 4. تم تحديد مبلغ زائد للخدمة قدره 500 روبل، وتم إعادته إلى العميل في 16 مايو 2016. يتم تسجيل الرقم التسلسلي والشيك وتاريخ الاسترداد في سطر منفصل، ويتم إدخال المبلغ في العمود الرابع بعلامة الطرح "-500".

يتم ملء الدخل فقط على نظام الضرائب المبسط (USN) 6٪. يرجى ملاحظة أن هذا القسم لا ينبغي أن يشمل جميع أقساط التأمين، بل فقط تلك التي تخفض الضريبة المبسطة.

يتم تسجيل المعاملات في الدفتر باستخدام الطريقة النقدية، أي. في يوم استلام أو دفع الأموال.

إذا ما استخدمت النظام الضريبي المبسط "الدخل ناقص النفقات"ثم يتم إدخال القراءات في أعمدة الدخل كما في النظام الضريبي المبسط السابق “الدخل” 6%. وفي الوقت نفسه، انتبه أكثر لملء أعمدة النفقات.

على سبيل المثال، يقومون بما يلي معلومات التكلفةبشكل منفصل لكل حدث:

- بضائع لإعادة البيع - المستند الأساسي هو مذكرة الشحن الصادرة رقم 1092 بتاريخ 26 فبراير 2015.

- الخدمات، كتابة تاريخ صرف الخدمة ورقم التقرير. على سبيل المثال، 30/04/2015 رقم الشيك 00000003.

- يتم دفع المصاريف نقداً، ونقوم بإدخالها من إيصال المبيعات: التاريخ والرقم. مثال: 25/05/2015 رقم الشيك 00000014.

- العودة: لقد قمت ببيع بعض المنتجات (قدمت خدمة)، وحصلت على أجر أكبر. ثم قمت برد المبلغ المدفوع الزائد للعميل. في هذه الحالة، تحتاج إلى تقليل عمود "الدخل"، الذي تعكس فيه (وفقًا للتاريخ الفعلي للفائض المحدد) فيه، بنفس الطريقة كما في الإصدار السابق، مبلغًا سلبيًا.

يتم تحديد مصاريف شراء البضائع بعد استلام الأموال من بيعها.

براءة اختراع

إذا تم تنفيذ النشاط على براءة اختراع (PSN)، فأنت بحاجة إلى استخدام نموذج KUDiR، المعتمد للاستخدام منذ عام 2013. تتم تعبئة أعمدة الدخل فقط في السطور، لأن عند استخدام براءة اختراع، لا تخضع النفقات للتسجيل في KUDiR.

أساسي

المنظمات على OSNOلا يتم استخدام KUDiR. IP على OSNOاحتفظ بكتاب خاص معك. وهو يختلف بشكل كبير عن ذلك المستخدم في ظل النظام الضريبي المبسط، لأنه يتم توفير المعلومات على الصفحات التي تختلف بشكل كبير.

تم توضيح قواعد تصميم كتاب في شكل إلكتروني باستخدام 1C في درس الفيديو التالي:

التغييرات لعام 2019

ابتداءً من عام 2018، يحتوي دفتر الدخل والمصروفات على قسم خامس إضافي. يجب تعبئتها من قبل أولئك الذين يدفعون ضريبة للنظام الضريبي المبسط على الدخل بنسبة 6٪. يشير هذا القسم إلى مبلغ رسوم التداول. وهذا يسمح لهذه الفئة من دافعي الضرائب بتخفيض مبلغ الاشتراكات المدفوعة في الموازنة بمقدار الضريبة التجارية. ظلت القواعد المتبقية لملء KUDiR دون تغيير.