ضريبة القيمة المضافة لعمليات التصدير. محاسبة وتوزيع ضريبة القيمة المضافة بشكل منفصل عند تصدير البضائع توزيع خصومات ضريبة القيمة المضافة عند التصدير

كما هو معروف، فإن معدل ضريبة القيمة المضافة لتصدير البضائع (التصدير خارج الاتحاد الروسي) هو 0٪ إذا تم جمع الحزمة اللازمة من المستندات الداعمة في غضون 180 يومًا (الفقرة 1، الفقرة 1، المادة 164 من قانون الضرائب الروسي الاتحاد، البنود 2، 3 من بروتوكول تحصيل الضرائب غير المباشرة (الملحق رقم 18 لمعاهدة الاتحاد الاقتصادي الأوراسي)). إذا لم يتم جمع المستندات التي تؤكد ضريبة القيمة المضافة عند التصدير، فسيكون المعدل 18% في تاريخ الشحن.

في الوقت نفسه، في كلتا الحالتين، يحق للمصدر خصم ضريبة القيمة المضافة "المدخلات" على السلع (العمل والخدمات) المتعلقة بشحن التصدير (البند 2 من المادة 171، البند 3 من المادة 172 من قانون الضرائب الروسي الاتحاد). في السابق، تم الإعلان عن خصم ضريبة القيمة المضافة على الصادرات بطريقة خاصة - في وقت تحديد الوعاء الضريبي. أي في اليوم الأخير من الربع الذي يتم فيه جمع الحزمة الكاملة للمستندات المدرجة في المادة 165 من قانون الضرائب للاتحاد الروسي، أو خلال فترة الشحن، إذا لم يتم تحصيل الحزمة في الوقت المحدد.

وبالتالي، تم تأجيل خصم ضريبة القيمة المضافة لفترة طويلة بعد قبول البضائع (العمل، الخدمات) المعدة لعملية التصدير للمحاسبة. وتضع هذه القاعدة المصدرين في وضع غير متكافئ مقارنة بالشركات التي تبيع البضائع في السوق المحلية بمعدلات 18% (10%).

ما الذي تغير منذ 1 يوليو 2016؟

اعتبارًا من 1 يوليو 2016، وبفضل قانون 30 مايو 2016 N 150-FZ، تغير الوضع مع خصم التصدير.

في الفقرة 3 من المادة 172 من قانون الضرائب للاتحاد الروسي، ظهرت فقرة جديدة، بفضلها لن تنطبق قاعدة الإجراء الخاص لخصومات التصدير على عمليات بيع البضائع المحددة في الفقرتين الفرعيتين 1 و 6 من الفقرة 1 من المادة 164 من قانون الضرائب في الاتحاد الروسي.

أي أن ضريبة المدخلات المتعلقة بتوريد السلع المدرجة في الفقرات الفرعية أعلاه مقبولة الآن للخصم بالطريقة العامة - في تاريخ قبول السلع والأشغال والخدمات للمحاسبة. يحدد القانون رقم 150-FZ أن هذه القاعدة تنطبق فقط على السلع (العمل والخدمات) المقبولة للمحاسبة بعد 1 يوليو 2016.

أذكر أنه في الفقرة الفرعية 6 من الفقرة 1 من المادة 164 من قانون الضرائب للاتحاد الروسي، نتحدث عن بيع المعادن الثمينة من قبل دافعي الضرائب المشاركين في استخراجها أو إنتاجها من الخردة والنفايات التي تحتوي على معادن ثمينة، إلى صندوق الدولة المعادن الثمينة والأحجار الكريمة في الاتحاد الروسي، وصناديق المعادن الثمينة والأحجار الكريمة للكيانات المكونة للاتحاد الروسي، وبنك روسيا، والبنوك. هؤلاء الأشخاص الذين يمكن الاعتراف بهم كمواضيع للتعدين وإنتاج المعادن الثمينة وفقًا للتشريعات الخاصة المتعلقة باطن الأرض والأحجار الكريمة والمعادن الثمينة، أي أولاً وقبل كل شيء، لديهم ترخيص بالحق في استخدام قطع الأراضي الموجودة تحت الأرض (البند 19 من قرار الجلسة المكتملة لمحكمة التحكيم العليا للاتحاد الروسي بتاريخ 30 مايو 2014 رقم 33).

لكن غالبية البضائع التي حصلت على الحق في خصم ضريبي معجل تتعلق بالفقرة الفرعية 1 من الفقرة 1 من المادة 164 من قانون الضرائب للاتحاد الروسي، أي أنها تبيع البضائع المصدرة بموجب إجراءات التصدير الجمركية، وكذلك البضائع الموضوعة تحت الإجراءات الجمركية لمنطقة جمركية حرة.

لذلك، اعتبارًا من 1 يوليو 2016، عند بيع البضائع المدرجة في الفقرتين الفرعيتين 1 و6 من الفقرة 1 من المادة 164 من قانون الضرائب في الاتحاد الروسي، من أجل خصم مبالغ ضريبة القيمة المضافة، لا يتعين عليك انتظار حزمة من المستندات التي سيتم تحصيلها (وليس تحصيلها) ولحظة تحديد القاعدة الضريبية.

يتم إجراء الخصومات على البضائع (الأعمال والخدمات) المستخدمة في عمليات التصدير بالطريقة العامة: إذا كانت هناك فاتورة للمورد ويتم قبول البضائع والأعمال والخدمات للتسجيل. بالإضافة إلى ذلك، لم يعد مصدرو السلع المدرجة في الفقرتين الفرعيتين 1 و6 من الفقرة 1 من المادة 164 من قانون الضرائب للاتحاد الروسي بحاجة إلى وضع قواعد في سياساتهم المحاسبية للمحاسبة المنفصلة لضريبة القيمة المضافة "المدخلات" عند تصدير البضائع (الفقرة تم تغيير 10 من المادة 165 من قانون الضرائب للاتحاد الروسي).

الاستثناء من القاعدة الجديدة هو المواد الخام المصدرة بموجب نظام التصدير أو الخاضعة للإجراءات الجمركية لمنطقة جمركية حرة.

بالنسبة لهم، يبقى الإجراء السابق كما هو: يتم خصم ضريبة المدخلات في وقت تحديد الوعاء الضريبي.

يرد مفهوم المواد الخام في الفقرة 10 من المادة 165 من قانون الضرائب في الاتحاد الروسي. هذه هي المنتجات المعدنية ومنتجات الصناعة الكيميائية والصناعات الأخرى ذات الصلة والأخشاب والمنتجات الخشبية والفحم واللؤلؤ والأحجار الكريمة وشبه الكريمة والمعادن الثمينة والمعادن الأساسية والمنتجات المصنوعة منها. تنص الفقرة نفسها على أن رموز أنواع المواد الخام وفقًا للتسميات السلعية الموحدة للنشاط الاقتصادي الأجنبي للاتحاد الاقتصادي الأوراسي يتم تحديدها من قبل حكومة الاتحاد الروسي.

ولم تتم الموافقة على هذه القائمة بعد. ومع ذلك، حتى لو تمت الموافقة عليه في المستقبل القريب، فبموجب المادة 5 من قانون الضرائب للاتحاد الروسي، سيدخل حيز التنفيذ في موعد لا يتجاوز شهر واحد من تاريخ النشر الرسمي وفي موعد لا يتجاوز اليوم الأول من الفترة الضريبية التالية، أي في موعد لا يتجاوز الأول من أكتوبر. ولذلك لن يتم استخدام القائمة في الربع الثالث بأي حال من الأحوال.

ماذا يجب أن يفعل المصدر؟ على الرغم من أن هذه القائمة لم تتم الموافقة عليها من قبل الحكومة، يمكنك استخدام تسميات السلع الموحدة للنشاط الاقتصادي الأجنبي للاتحاد الاقتصادي الأوراسي (التي تمت الموافقة عليها بقرار مجلس اللجنة الاقتصادية الأوروبية الآسيوية بتاريخ 16 يوليو 2012 N 54). على وجه الخصوص، الأقسام 5 (المنتجات المعدنية)، 6 (منتجات الصناعة الكيميائية والصناعات الأخرى ذات الصلة)، 9، المجموعة 44 (الأخشاب والمنتجات الخشبية، الفحم)، 14 (اللؤلؤ والأحجار الكريمة وشبه الكريمة والمعادن الثمينة) 15 (المعادن الأساسية والمنتجات المصنوعة منها).

إذا تم قبول البضائع للمحاسبة قبل 1 يوليو 2016.

دعونا نكرر، جميع التعديلات المذكورة أعلاه تنطبق فقط على تلك السلع (الأعمال، الخدمات) التي سيتم قبول تسجيلها اعتبارًا من 1 يوليو 2016، على التوالي، وعلى معاملات التصدير التي سيتم تنفيذها بدءًا من التاريخ المذكور ( البند 2 من المادة 2 القانون رقم 150-FZ).

أي أن خصم البضائع (العمل والخدمات) المقبولة للمحاسبة اعتبارًا من 1 يوليو والمخصصة لشحن تصدير السلع غير السلعية، اعتبارًا من الربع الثالث من عام 2016، سينعكس وفقًا للقواعد العامة في القسم 3 من ضريبة القيمة المضافة اقرار ضريبى. ومع ذلك، إذا تم تسجيل السلع (العمل والخدمات) قبل 1 يوليو 2016، فإنها لا تزال بحاجة إلى الاحتفاظ بسجلات محاسبية منفصلة لضريبة القيمة المضافة على المدخلات عند التصدير والمطالبة بخصم ضريبي في الإجراء "القديم": إما في الفترة التي يتم فيها تسليم الحزمة تم جمعها، أو في تاريخ الشحن إذا لم يتم تجميع الحزمة.

على سبيل المثال، تم شراء البضائع وقبولها للمحاسبة في يونيو. وفي الربع الثاني، تم خصم ضريبة القيمة المضافة لأنه كان يعتقد أنه سيتم بيع البضائع في السوق المحلية. لكن البضائع لم تُباع أبدًا داخل البلاد، وفي أغسطس تم شحنها للتصدير. نعتقد أنه في هذه الحالة، خلال فترة شحن البضائع للتصدير، يجب استعادة ضريبة القيمة المضافة لدفعها إلى الميزانية، وخصمها بالفعل في الفترة التي يتم فيها جمع حزمة المستندات.

ضريبة القيمة المضافة عند تصدير البضائع إلى الاتحاد الاقتصادي الأوراسي

قواعد دفع ضريبة القيمة المضافة عند تصدير البضائع إلى دول الاتحاد الاقتصادي الأوراسي (بيلاروسيا وأرمينيا وكازاخستان وقيرغيزستان) منصوص عليها في البروتوكول الخاص بإجراءات تحصيل الضرائب غير المباشرة وآلية مراقبة دفعها عند تصدير واستيراد البضائع وأداء العمل وتوفير الخدمات (الملحق رقم 18 لاتفاقية الاتحاد الاقتصادي الأوراسي الموقعة في أستانا في 29 مايو 2014). وفقًا للفقرة 3 من البروتوكول، عند تصدير البضائع من أراضي دولة عضو إلى أراضي دولة عضو أخرى في الاتحاد الاقتصادي الأوراسي، يحق للمصدر الحصول على التخفيضات الضريبية (التعويضات) بالطريقة المنصوص عليها في تشريعات دولته.

وبالتالي، فيما يتعلق بالتخفيضات الضريبية عند تصدير البضائع إلى دول الاتحاد الاقتصادي الأوراسي، تنطبق نفس قواعد قانون الضرائب في الاتحاد الروسي فيما يتعلق بالصادرات إلى بلدان أخرى.

بالإضافة إلى ذلك، للمصدرين إلى دول الاتحاد الاقتصادي الأوراسي اعتبارًا من 1 يوليو 2016. التعديلات على المادة 169 من قانون الضرائب للاتحاد الروسي سارية المفعول.

دعونا نتذكر أنه في الفقرة الفرعية 1 من الفقرة 3 من المادة 169 من قانون الضرائب للاتحاد الروسي، تقرر أن دافعي الضرائب ملزم بإعداد الفواتير والاحتفاظ بدفاتر المشتريات والمبيعات عند إجراء المعاملات المعترف بها على أنها تخضع لضريبة القيمة المضافة. لا يتم إعداد الفواتير عند إجراء المعاملات التي لا تخضع للضريبة (معفاة من الضرائب) وفقًا للمادة 149 من قانون الضرائب في الاتحاد الروسي.

ومع ذلك، اعتبارا من 1 يوليو 2016 أكمل القانون رقم 150-FZ هذه القاعدة بالبند الفرعي 1.1 - إذا تم تصدير البضائع المعفاة من الضرائب خارج أراضي الاتحاد الروسي إلى أراضي دولة عضو في الاتحاد الاقتصادي الأوراسي، فيجب على المصدر إعداد الفواتير.

يرجى ملاحظة أن القاعدة الجديدة تنطبق فقط عند بيع البضائع. إذا قام دافع الضرائب ببيع عمل أو خدمات معفاة من الضرائب إلى طرف مقابل من الاتحاد الاقتصادي الأوراسي، فلن يتم إصدار الفواتير

بالإضافة إلى ذلك، اعتبارًا من 1 يوليو 2016 تمت إضافة تفاصيل جديدة إلى الفاتورة الصادرة لمشتري البضائع من الاتحاد الاقتصادي الأوراسي - رمز لنوع البضائع وفقًا لتسمية السلع الموحدة للنشاط الاقتصادي الأجنبي للاتحاد الاقتصادي الأوراسي (البند 5 من المادة 169 من قانون الضرائب تمت إضافة الاتحاد الروسي).

وبالتالي، عند تصدير أي سلع من أراضي الاتحاد الروسي إلى أراضي دولة عضو في الاتحاد الاقتصادي الأوراسي، ستحتاج الفاتورة إلى الإشارة إلى الرمز المناسب لنوع البضائع. صحيح أنه لا يوجد عمود خاص بهذه التفاصيل في الفاتورة، وسننتظر التغييرات في مرسوم حكومة الاتحاد الروسي المؤرخ 26 ديسمبر 2011 رقم 1137.

في الوقت الحالي، نعتقد أنه يمكن الإشارة إلى الرمز في سطر "اسم المنتج".

هذه التفاصيل ضرورية من قبل السلطات الضريبية للتحكم في خصومات التصدير من أجل تحديد البضائع التي يتم شحنها إلى الاتحاد الاقتصادي الأوراسي (المواد الخام أم لا).

وهكذا، اعتبارا من 1 يوليو 2016. وسيتمكن مصدرو السلع غير السلعية من الحصول على تخفيضات ضريبة القيمة المضافة بطريقة سريعة. لم تعد قاعدة المحاسبة المنفصلة لضريبة القيمة المضافة تنطبق عليهم. ينطبق الإجراء الجديد فقط عند بيع البضائع للتصدير، بما في ذلك. إلى دول EAEU. وفيما يتعلق بالأعمال والخدمات (وخاصة النقل الدولي)، الخاضعة لضريبة القيمة المضافة بنسبة 0%، فلم يتغير شيء.

يشير دخول الشركة إلى السوق الدولية إلى أن الشركة تعمل بنجاح على تطوير وتعزيز مكانتها. ولكن عند بيع البضائع للتصدير، يتم احتساب الضرائب بطريقة خاصة. يجب دراسة هذا الفارق الدقيق بالتفصيل لتجنب العواقب غير السارة في شكل رسوم وضرائب إضافية وعقوبات وغرامات من السلطات الضريبية.

القضية الأولى والأكثر "إثارة للاهتمام" هي توزيع ضريبة القيمة المضافة على الصادرات. يمكنك أن تفهم المحاسبين الذين يبدأ نبضهم بالنبض بشكل أسرع عند قراءة عنوان هذا المقال، وتبدأ الأفكار بالقفز بشكل فوضوي في رؤوسهم الواحدة تلو الأخرى: "كيفية رسم سياسة محاسبية لأغراض ضريبة القيمة المضافة عند التصدير؟"، "كيفية رسم سياسة محاسبية لأغراض ضريبة القيمة المضافة عند التصدير؟" تأخذ في الاعتبار ضريبة القيمة المضافة "المدخلات" من الموردين عند التصدير؟"، "كيفية تنظيم محاسبة منفصلة للسلع لضريبة القيمة المضافة في برنامج 1C؟" واشياء أخرى عديدة.

لذلك، عزيزي المحاسبين، يمكنك التنفس قليلا، في هذه المقالة، سننظر بالتأكيد في جميع القضايا الأكثر فظاعة. علاوة على ذلك، سنكتشف ما إذا كان يجب على جميع الشركات التي تبيع للتصدير إجراء محاسبة منفصلة للسلع لضريبة القيمة المضافة، وكذلك النظر في مثال للمحاسبة المنفصلة لضريبة القيمة المضافة.

1. المحاسبة الضريبية المنفصلة لضريبة القيمة المضافة – ماذا يعني قانون الضرائب؟

2. متى يجب توزيع ضريبة القيمة المضافة على الصادرات؟

3. محاسبة ضريبة القيمة المضافة عند التصدير إلى 1C: المحاسبة 8 الإصدار 3: الخيار الأول

4. الخيار الثاني: حساب ضريبة القيمة المضافة على الصادرات باستخدام الصيغ

5. كيفية ملء دفتر الشراء عند احتساب ضريبة القيمة المضافة بشكل منفصل أثناء التصدير

6. مثال على المحاسبة المنفصلة لضريبة القيمة المضافة عند تصدير البضائع

1. المحاسبة الضريبية المنفصلة لضريبة القيمة المضافة – ماذا يعني قانون الضرائب؟

دعونا نرى ما يقوله لنا التشريع.

يُطلب من المؤسسات الاحتفاظ بسجلات منفصلة لضريبة القيمة المضافة على السلع المشتراة المستخدمة لتنفيذ المعاملات الخاضعة للضريبة وغير الخاضعة للضريبة (المعفاة من الضرائب) (البند 4 من المادة 170 من قانون الضرائب في الاتحاد الروسي).

بشكل عام، هذا كل شيء. ينطبق الجمع بين OSNO وUTII على وجه التحديد على حالة الجمع بين المعاملات الخاضعة للضريبة وغير الخاضعة للضريبة.

لا يحتوي التشريع على أحكام تلزم دافعي الضرائب بالاحتفاظ بسجلات ضريبية منفصلة لضريبة القيمة المضافة "المدخلات" عند إجراء المعاملات الخاضعة لضريبة القيمة المضافة بمعدلات مختلفة (0٪ و18٪ أو 0٪ و10٪). ولكن الإجراء المنفصل لخصم ضريبة القيمة المضافة "المدخلات" على المعاملات الخاضعة للضريبة بنسبة الصفر في الممارسة العملية يؤدي إلى الحاجة إلى محاسبة منفصلة.

نظرًا لأن طريقة توزيع ضريبة القيمة المضافة أثناء التصدير لا ينظمها أي قانون تنظيمي، فإن الشركة ملزمة بتوحيد طريقة الاحتفاظ بمحاسبة ضريبة القيمة المضافة المنفصلة في سياستها المحاسبية. وإلا فإن السلطات الضريبية قد تبطل حسابك. وبالتالي، قد يقومون بإعادة حساب جميع مبالغ ضريبة القيمة المضافة.

2. متى يجب توزيع ضريبة القيمة المضافة على الصادرات؟

لماذا نحتاج إلى محاسبة منفصلة لضريبة القيمة المضافة "المدخلات" عند التصدير؟ وتتمثل مهمتها في حساب ضريبة القيمة المضافة "المدخلات" التي يتم تكبدها على معاملات التصدير. ولا يمكن قبوله للخصم إلا بعد التأكد من نسبة 0%. ويمكننا أن نأخذ الباقي بأمان كخصم في الفترة الضريبية الحالية.

ولنلاحظ أن القاعدة الشهيرة المتمثلة في نسبة 5% من القيمة الإجمالية للتكاليف الإجمالية، عندما يُمنحنا الحق في عدم الاحتفاظ بسجلات منفصلة، لا تنطبق عند شحن البضائع للتصدير.

ولذلك فإن توزيع ضريبة القيمة المضافة عند تصدير البضائع يظل أحد المسؤوليات غير السارة للمنظمة. لكن لحسن الحظ، وبفضل التغييرات التي طرأت على عام 2016، فإن هذا لا ينطبق على جميع الشركات.

اعتبارًا من 1 يوليو 2016، سيتم تطبيق المحاسبة المنفصلة لضريبة القيمة المضافة "المدخلات" على الصادرات فقط على مصدري المواد الخام. السلع تشمل:

- المنتجات المعدنية؛

- منتجات الصناعة الكيميائية؛

- الخشب والمنتجات الخشبية.

- فحم؛

- اللؤلؤ والأحجار الكريمة وشبه الكريمة؛

- المعادن الثمينة والمعادن الأساسية والمنتجات المصنوعة منها؛

شركات البيع للتصدير السلع غير السلعية، لا يتم إجراء محاسبة منفصلة للسلع لضريبة القيمة المضافة. تشمل السلع غير السلعية جميع السلع الأخرى باستثناء تلك المذكورة أعلاه. لذلك، أيها الزملاء الذين يبيعون سلعًا غير سلعية للتصدير، يمكنك التنفس. اعتبارًا من 01/07/2016، سيتم إعفاؤك من إجراء محاسبة منفصلة للسلع لضريبة القيمة المضافة، ولكن فقط للسلع المشتراة للبيع للتصدير بعد 01/07/2016.

بمعنى، إذا قمت بشراء منتج غير سلعي من أحد الموردين في 10 أبريل 2016، وقمت ببيعه إلى مشتر أجنبي للتصدير في 31 مارس 2017، فإنك تحتفظ بمحاسبة منفصلة لهذا المنتج كالمعتاد. سوف تحتاج إلى استعادة ضريبة القيمة المضافة "المدخلة" على هذا المنتج، وفقط بعد التأكد من معدل ضريبة القيمة المضافة 0 يمكنك خصمها.

طاولة. محاسبة منفصلة لضريبة القيمة المضافة "المدخلات" على الصادرات اعتباراً من 1 يوليو 2016.

على الرغم من أن مصدري السلع غير السلعية يقومون بإجراء محاسبة منفصلة للسلع وفقًا لضريبة القيمة المضافة "المدخلات" منذ 1 يوليو 2016. لا حاجة، يجب عليك كالعادة تأكيد نسبة ضريبة القيمة المضافة 0٪ خلال 180 يومًا.

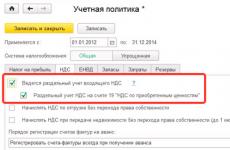

3. محاسبة ضريبة القيمة المضافة عند التصدير إلى 1C: المحاسبة 8 الإصدار 3: الخيار الأول

بالنسبة لمصدري البضائع، تم تنفيذ نسخة جديدة من المنهجية المحاسبية والسياسة المحاسبية لضريبة القيمة المضافة أثناء التصدير في برنامج 1C: المحاسبة 8 الإصدار 3. للقيام بذلك، تحتاج فقط إلى تكوينه بشكل صحيح.

عند تصدير البضائع غير السلعية المستلمة في المستودع الخاص بك من المورد بعد 01/07/2016، يمكن أخذ ضريبة القيمة المضافة في الاعتبار حتى يتم تأكيد نسبة ضريبة القيمة المضافة الصفرية. في برنامج 1C: Accounting 8 Edition 3، من الضروري الإشارة إلى أن هذا منتج غير سلعي في التسمية. عند إنشاء عنصر منتج، عند الإشارة إلى رمز النظام المنسق في العمود "سلعة"لا تحدد المربع. وبناء على ذلك، إذا كانت هناك علامة اختيار، فإن البرنامج يعتبرها مادة خام.

الآن دعونا نرى ما هي الخيارات لتتبع ضريبة القيمة المضافة عند التصدير إلى 1C: Accounting 8 edition 3 الذي يقدمه لنا المطور. إذا قمت بتصدير المواد الخام، فمن أجل إعداد السياسة المحاسبية بشكل صحيح في إعدادات السياسة المحاسبية، حدد المربع "يتم الاحتفاظ بمحاسبة منفصلة لضريبة القيمة المضافة الواردة". قم بتعيين العنصر هناك.

ثم في القائمة "الرئيسية" - "المعلمات المحاسبية"في علامة التبويب ضريبة القيمة المضافة، تحتاج إلى تحديد المربع ""وفقا للطرق المحاسبية"".

وبالتالي، في لحظة إدخال المستندات الأولية، يصبح من الممكن اختيار مكان تعيين ضريبة القيمة المضافة لكل استلام للبضائع.

إذا اختارت مؤسسة هذه الطريقة لتوزيع ضريبة القيمة المضافة عند تصدير المواد الخام، فسيكون SALT في الحساب 19 بمثابة سجل ضريبي لمحاسبة ضريبة القيمة المضافة المنفصلة، حيث سيتم عرض مبالغ ضريبة القيمة المضافة بطرق محاسبية مختلفة بوضوح.

وبالتالي، لن نضطر إلى اللجوء إلى العمل مع مستند توزيع ضريبة القيمة المضافة، لأن توزيع ضريبة القيمة المضافة أثناء التصدير سيحدث أثناء عملية العمل عند إدخال المستندات الأولية في برنامج 1C: المحاسبة 8 الإصدار 3.

لكن هذه الطريقة لتوزيع ضريبة القيمة المضافة على الصادرات لها فروق تقنية خاصة بها، لأنها مريحة فقط عندما نعرف على وجه اليقين أنه سيتم تصدير بيع هذا المنتج المعين. وهذا ليس مناسبًا في حالة عدم توقعنا بيع هذا المنتج المعين للتصدير.

لذلك، دعونا نلقي نظرة على الطريقة "الكلاسيكية" لتوزيع ضريبة القيمة المضافة على الصادرات عن طريق الحساب.

4. الخيار الثاني: حساب ضريبة القيمة المضافة على الصادرات باستخدام الصيغ

يتم أيضًا تطبيق طريقة توزيع ضريبة القيمة المضافة هذه في برنامج 1C: Accounting 8 edition 3 باستخدام مستند توزيع ضريبة القيمة المضافة. وفي الوقت نفسه، في القائمة " رئيسي" - "معلمات المحاسبة"في علامة التبويب ضريبة القيمة المضافة، تحتاج إلى إلغاء تحديد المربع ""وفقا للطرق المحاسبية""وكذلك في إعدادات السياسة المحاسبية في برنامج 1C: المحاسبة 8 الإصدار 3 للمحاسبة المنفصلة لضريبة القيمة المضافة على السلع المصدرة يزيلالغراب "محاسبة منفصلة لضريبة القيمة المضافة على الحساب 19". تظهر لقطات الشاشة الخاصة بك مكان وجود هذه الإعدادات.

لذلك، دعونا نحسب ضريبة القيمة المضافة للتصدير باستخدام هذه الطريقة:

1. في اليوم الأخير من الربع، نحدد حصة إيرادات السلع الخاضعة للضريبة في مبلغ الإيراداتجميع المنتجات وفقا للصيغة:

مزدوج = تمايل / V * 100%،

Vobl - الإيرادات من المبيعات الخاضعة لضريبة القيمة المضافة (باستثناء ضريبة القيمة المضافة) لهذا الربع؛

ب - إجمالي إيرادات المبيعات (باستثناء ضريبة القيمة المضافة) للربع؛

2. نقوم بحساب مبلغ ضريبة القيمة المضافة التي يمكننا خصمهاوفقا للصيغة:

VATprin = VATtot* إضافة

VATprin – مقدار ضريبة القيمة المضافة التي يمكن خصمها لمدة ربع السنة؛

Dobl - حصة الإيرادات من المعاملات الخاضعة لضريبة القيمة المضافة في إجمالي إيرادات الربع؛

3. نقوم بتحديد ضريبة القيمة المضافة والتي سنخصصها للمبيعات بنسبة 0%:

VATneprin = إجمالي ضريبة القيمة المضافة - VATprin

VATneprin - مقدار ضريبة القيمة المضافة غير القابلة للخصم خلال هذا الربع؛

إجمالي ضريبة القيمة المضافة – المبلغ الإجمالي لضريبة القيمة المضافة للربع؛

VATprin - مقدار ضريبة القيمة المضافة التي يمكن خصمها لمدة ربع السنة.

5. كيفية ملء دفتر الشراء عند احتساب ضريبة القيمة المضافة بشكل منفصل أثناء التصدير

بمجرد تخصيص ضريبة القيمة المضافة للتصدير، يمكننا البدء في إنشاء إدخالات دفتر أستاذ المشتريات للربع المقابل.

في الربع الذي تمت فيه الشحنة للتصدير، يتضمن دفتر الشراء مع محاسبة ضريبة القيمة المضافة المنفصلة ذلك الجزء من ضريبة القيمة المضافة التي يمكن خصمها؛ في صيغتنا، تم تحديد هذه القيمة باسم "VATprin".

في وقت تحديد القاعدة الضريبية، أي في الربع الذي قمنا فيه بجمع جميع المستندات لتأكيد معدل ضريبة القيمة المضافة 0 على الصادرات، قبل أن نبدأ في إنشاء إدخالات دفتر الشراء للربع، نقوم بإنشاء مستند "تأكيد 0" معدل".

نملأها، يجب أن تتضمن هذه الوثيقة وثائق مبيعات التصدير. بعد ذلك، نقوم بإنشاء إدخالات دفتر أستاذ الشراء. ما يجب الانتباه إليه هنا هو أنه لكي نتمكن من معالجة الخصومات المتعلقة بالصادرات على وجه التحديد، نحتاج إلى ملء مستند "إنشاء إدخالات دفتر الأستاذ للمشتريات (0%)". ونتيجة لذلك، سيتم تكوين دفتر الشراء بشكل صحيح عند حساب ضريبة القيمة المضافة بشكل منفصل.

تتضمن هذه الوثيقة بالضبط ذلك الجزء من ضريبة القيمة المضافة المدخلة الذي حددناه بواسطة الصيغة على أنه غير مقبول للخصم؛ في صيغتنا تم تحديد هذه القيمة باسم "ضريبة القيمة المضافة neprin".

تعرف على المزيد حول هيكل وقواعد ملء دفتر الشراء في المواقف المختلفة.

6. مثال على المحاسبة المنفصلة لضريبة القيمة المضافة عند تصدير البضائع

في الربع الأول، قامت شركة Export LLC بشحن بضائع بقيمة إجمالية تبلغ 1.180.000 روبل. (بما في ذلك ضريبة القيمة المضافة - 180.000 روبل)، بما في ذلك التصدير بمبلغ 350.000 روبل. (بنسبة ضريبة القيمة المضافة – 0%). بلغ المبلغ الإجمالي لضريبة القيمة المضافة على السلع (العمل والخدمات) المستخدمة لإنتاج المنتجات المشحونة 100000 روبل. وجمعت المنظمة المستندات اللازمة لتأكيد الصادرات الحقيقية وقدمتها إلى مأمورية الضرائب في الربع الثاني.

تقوم شركة Export LLC بتوزيع مبلغ ضريبة القيمة المضافة على المدخلات بما يتناسب مع تكلفة المنتجات المشحونة للتصدير والمنتجات المشحونة إلى السوق المحلية. هذه الطريقة منصوص عليها في السياسة المحاسبية للمنظمة. أولئك. سوف يستخدم مثالنا الخاص بمحاسبة ضريبة القيمة المضافة المنفصلة للصادرات طريقة الحساب.

نبدأ توزيع ضريبة القيمة المضافة على الصادرات من خلال حساب حصة عائدات البيع (باستثناء ضريبة القيمة المضافة) لسلع التصدير في إجمالي الإيرادات (باستثناء ضريبة القيمة المضافة) للربع الأول:

350,000 روبل روسي: (1,180,000 روبل روسي - 180,000 روبل روسي) = 0.35.

مبلغ ضريبة المدخلات الذي يمكن خصمه على المعاملات في السوق المحلية هو:

100000 فرك. – 35000 فرك. = 65000 فرك.

الأسلاك ستكون:

الخصم 68.02 - الائتمان 19.04- بمبلغ 65.000.00 روبل روسي. — ضريبة المدخلات التي يتم خصمها في الإقرار للربع الأول.

إن مبلغ ضريبة القيمة المضافة القابلة للخصم على معاملات التصدير يساوي:

100000 فرك. × 0.35 = 35000 فرك.

الأسلاك ستكون:

الخصم 19.07 - الائتمان 19.04- بمبلغ 35.000.00 روبل روسي. — ضريبة المدخلات الخاصة بالأنشطة بنسبة 0%.

يمكن للمنظمة تقديمها للخصم في الفترة التي تم فيها تأكيد حقيقة التصدير، أي في إعلان الربع الثاني.

دعونا نجعل الأسلاك:

الخصم 68.02 - الائتمان 19.07- تم تقديم ضريبة القيمة المضافة للخصم على الصادرات المؤكدة.

أي تسويات بالعملة الأجنبية تؤدي إلى فروق في أسعار الصرف.

ما هي المشاكل الإشكالية التي واجهتها فيما يتعلق باحتساب ضريبة القيمة المضافة عند تصدير البضائع؟ اسألهم في التعليقات وسنجد الإجابة معًا!

محاسبة منفصلة وتوزيع ضريبة القيمة المضافة عند تصدير البضائع

إذا استوفت المنظمة جميع الشروط اللازمة، فعند حساب ضريبة القيمة المضافة على السلع (الأعمال والخدمات) المباعة للتصدير، يمكنها تطبيق معدل ضريبة قدره 0 بالمائة.

تحديد الوعاء الضريبي

يجب تحديد القاعدة الضريبية لضريبة القيمة المضافة في اليوم الأخير من الربع الذي يتم فيه جمع الحزمة الكاملة للمستندات (البند 9 من المادة 167 من قانون الضرائب للاتحاد الروسي). في نفس اليوم، سيتم خصم ضريبة القيمة المضافة على السلع (العمل والخدمات) المستخدمة في عملية التصدير (البند 3 من المادة 172 من قانون الضرائب للاتحاد الروسي).

خصم ضريبة المدخلات

يتم خصم ضريبة المدخلات (بما في ذلك المستردة) على السلع (العمل والخدمات) المستخدمة في عملية التصدير على أساس الفواتير الصادرة إلى المنظمة المصدرة من قبل الموردين. في الوقت نفسه، لا تشكل الفواتير الصادرة بشكل ينتهك الإجراء الذي حدده قانون الضرائب للاتحاد الروسي سببًا لقبول مبالغ ضريبة القيمة المضافة للخصم (البند 2 من المادة 169 من قانون الضرائب للاتحاد الروسي).

الموقف: كيفية الحفاظ على محاسبة منفصلة لخصم ضريبة القيمة المضافة على المدخلات إذا كانت المنظمة تقوم بالتوريد للتصدير وداخل روسيا?

قم بتطوير الإجراء الخاص بالحفاظ على محاسبة منفصلة بنفسك وإدراجه في السياسة المحاسبية للأغراض الضريبية (البند 10 من المادة 165 من قانون الضرائب للاتحاد الروسي).

إذا قامت إحدى المنظمات بشراء سلع للتصدير أو للبيع في السوق المحلية، فيجب عليها الاحتفاظ بسجلات منفصلة لضريبة القيمة المضافة على المدخلات (خطاب وزارة المالية الروسية بتاريخ 26 فبراير 2013 رقم 03-07-08/5471). يجب حساب ضريبة القيمة المضافة لكل توريد تصدير (البند 6 من المادة 166 من قانون الضرائب للاتحاد الروسي). من الناحية العملية، ينظم المحاسبون محاسبة منفصلة باستخدام حسابات فرعية إضافية:

- إلى الحسابات التي يتم تسجيل بنود المخزون المباعة عليها (41 "البضائع"، 43 "المنتجات النهائية")؛

- إلى الحسابات التي تسجل التكاليف المرتبطة بالإنتاج والمبيعات (20 "الإنتاج الرئيسي"، 44 "مصروفات المبيعات")؛

- لحساب 90 "المبيعات".

وينبغي إيلاء اهتمام خاص للمحاسبة المنفصلة لضريبة المدخلات. على سبيل المثال، يمكن فتح حسابات فرعية للحساب 19 "ضريبة القيمة المضافة على الأصول المكتسبة":

- 19-1 "ضريبة القيمة المضافة على السلع (العمل والخدمات) المعدة للبيع في روسيا" ؛

- 19-2 "ضريبة القيمة المضافة على السلع (العمل، الخدمات) المعدة للتصدير."

إذا لم يكن من الممكن تنظيم محاسبة منفصلة بهذه الطريقة، فيمكن توزيع مبلغ ضريبة القيمة المضافة بشكل متناسب:

- تكلفة المنتجات المشحونة للتصدير وللسوق المحلية؛

- تكاليف إنتاج المنتجات المشحونة للتصدير وللسوق المحلية، وما إلى ذلك.

يجب خصم مبلغ ضريبة القيمة المضافة المقدمة من الموردين على السلع (العمل والخدمات) المستخدمة للبيع في السوق المحلية في وقت قبول الأصول للمحاسبة (البند 1 من المادة 172 من قانون الضرائب للاتحاد الروسي).

يجب خصم مبلغ ضريبة القيمة المضافة المقدمة من الموردين على السلع (الأعمال والخدمات) المستخدمة لتوريدات التصدير في وقت تحديد القاعدة الضريبية لهذه العملية (المادة 167 من قانون الضرائب للاتحاد الروسي). مثل هذه اللحظة يمكن أن تكون:

- أو اليوم الأخير من الربع الذي تم جمعها فيه حزمة من الوثائق ، تأكيد شرعية استخدام معدل ضريبة القيمة المضافة الصفري (البند 9 من المادة 167 من قانون الضرائب في الاتحاد الروسي)؛

- أو يوم شحن البضائع (الأشغال والخدمات)، إذا تعذر تأكيد التصدير (البند 1 من المادة 167، البند 3 من المادة 172 من قانون الضرائب للاتحاد الروسي).

ضريبة المدخلات المقبولة للخصم قبل الفترة المحددة قابلة للاستعادة. وترد هذه التوضيحات في خطاب وزارة المالية الروسية بتاريخ 3 يونيو 2011 رقم 03-07-08/165.

مثال على الحفاظ على محاسبة منفصلة لضريبة القيمة المضافة "المدخلات". تقوم المنظمة بتوريد البضائع للتصدير وداخل روسيا

في الربع الأول، قامت شركة Alpha LLC بشحن منتجات بقيمة إجمالية قدرها 1,108,000 روبل روسي. (بما في ذلك ضريبة القيمة المضافة - 108000 روبل)، بما في ذلك التصدير بمبلغ 400000 روبل. (بنسبة ضريبة القيمة المضافة - 0%). يتم دفع ثمن المنتجات المشحونة بالكامل من قبل المشترين. بلغ المبلغ الإجمالي لضريبة القيمة المضافة على المواد (العمل والخدمات) المستخدمة لإنتاج المنتجات المشحونة 80.000 روبل روسي. وجمعت المنظمة المستندات اللازمة لتأكيد الصادرات الحقيقية وقدمتها إلى مكتب الضرائب في الربع الأول.

تقوم شركة Alpha بتوزيع مبالغ ضريبة القيمة المضافة على المدخلات بما يتناسب مع تكلفة المنتجات المشحونة للتصدير والمنتجات المشحونة إلى السوق المحلية. هذه الطريقة منصوص عليها في السياسة المحاسبية للمنظمة.

من أجل توزيع مبلغ ضريبة القيمة المضافة على المدخلات الخاضعة للخصم للمعاملات المحلية والتصدير، حدد محاسب ألفا حصة الإيرادات من البيع (باستثناء ضريبة القيمة المضافة) لسلع التصدير في إجمالي الإيرادات (باستثناء ضريبة القيمة المضافة) للربع الأول:

400000 فرك. : (1,108,000 روبل روسي - 108,000 روبل روسي) = 0.4.

إن مبلغ ضريبة القيمة المضافة القابلة للخصم على معاملات التصدير يساوي:

80000 فرك. × 0.4 = 32000 فرك.

يمكن للمنظمة تقديمها للخصم في الفترة التي تم فيها تأكيد حقيقة التصدير الحقيقي - أي في إعلان الربع الأول.

مبلغ ضريبة المدخلات الذي يمكن خصمه على المعاملات في السوق المحلية هو:

80000 فرك. - 32000 فرك. = 48000 فرك.

وتطالب المنظمة أيضًا بهذا المبلغ كخصم في إعلانها عن الربع الأول.

الموقف: هل يمكن لمفتشية الضرائب حرمان أي مؤسسة من الحق في خصم ضريبة المدخلات على توريدات التصدير إذا تم اكتشاف، نتيجة لإجراءات الرقابة الضريبية، أن المورد الذي أصدر الفاتورة لم يحول مبلغ ضريبة القيمة المضافة إلى الميزانية?

وفقا للسلطات التنظيمية، في هذه الحالة ليس للمنظمة الحق في خصم ضريبة القيمة المضافة.

في تفسيرات خاصة، ممثلو إدارة الضرائب، في إشارة إلى قرارات هيئة رئاسة محكمة التحكيم العليا للاتحاد الروسي بتاريخ 12 فبراير 2008 رقم 12210/07 والجلسة المكتملة لمحكمة التحكيم العليا للاتحاد الروسي بتاريخ أكتوبر 12، 2006 رقم 53، تتمسك بوجهة النظر التالية. لا يمكن خصم ضريبة المدخلات إذا لم يقم المورد الذي أصدر الفاتورة بتحويل مبلغ الضريبة إلى الميزانية. إذا قامت إحدى المنظمات بخصم ضريبة القيمة المضافة على مثل هذه الفاتورة، فقد يعتبر ذلك بمثابة الحصول على منفعة ضريبية غير مبررة، حيث أن المنظمة تصرفت دون بذل العناية الواجبة والحذر.

هناك أمثلة على قرارات المحاكم التي يقف فيها القضاة إلى جانب مفتشيات الضرائب (انظر، على سبيل المثال، قرارات الخدمة الفيدرالية لمكافحة الاحتكار في منطقة غرب سيبيريا بتاريخ 23 يوليو 2008 رقم F04-4437/2008(8402-A75-41) ، بتاريخ 1 نوفمبر 2006 رقم F04-7402/2006(28147-A75-41)، منطقة موسكو بتاريخ 4 فبراير 2008 رقم KA-A40/8852-07، بتاريخ 21 يناير 2008 رقم KA-A40/14503 -07، منطقة شمال القوقاز بتاريخ 16 أغسطس 2007 رقم F08-4591/2007-1791A، منطقة الشرق الأقصى بتاريخ 15 أغسطس 2007 رقم F03-A04/07-2/3045، بتاريخ 2 مارس 2007 رقم F03- A24/07-2/ 42، منطقة شرق سيبيريا بتاريخ 9 أكتوبر 2007 رقم A10-6310/06-F02-6898/07).

نصيحة: هناك حجج تسمح للمؤسسات بخصم ضريبة المدخلات على توريد التصدير، حتى لو لم يقم المورد الذي أصدر الفاتورة بتحويل مبلغ الضريبة إلى الميزانية. وهم على النحو التالي.

حقيقة أن الطرف المقابل ينتهك التزاماته الضريبية لا تشكل في حد ذاتها دليلاً على أن المنظمة تلقت منفعة ضريبية غير مبررة (البند 10 من قرار الجلسة المكتملة لمحكمة التحكيم العليا للاتحاد الروسي بتاريخ 12 أكتوبر 2006 رقم 53) .

لا يمكن الاعتراف بالاستحقاق الضريبي على أنه غير مبرر إلا إذا أثبت التفتيش إحدى الحقائق التالية:

- كانت المنظمة على علم بالانتهاكات التي ارتكبها الطرف المقابل، على وجه الخصوص، بسبب حقيقة أن المنظمة والطرف المقابل لها كيانات تابعة أو مترابطة؛

- تهدف أنشطة المنظمة (أو الأشخاص التابعين لها) إلى إجراء المعاملات في المقام الأول مع الأطراف المقابلة التي لا تفي بالتزاماتها الضريبية.

جاء ذلك في الفقرة 10 من قرار الجلسة المكتملة لمحكمة التحكيم العليا للاتحاد الروسي بتاريخ 12 أكتوبر 2006 رقم 53.

في البداية، من الضروري الانطلاق من افتراض حسن نية دافعي الضرائب (البند 1 من قرار الجلسة المكتملة لمحكمة التحكيم العليا للاتحاد الروسي بتاريخ 12 أكتوبر 2006 رقم 53). وهذا يعني، على وجه الخصوص، ما يلي:

- تعتبر المنظمة بريئة من الجريمة حتى تثبت إدانتها بالطريقة المنصوص عليها في القانون؛

- ولا يُطلب من المنظمة الخاضعة للمساءلة إثبات براءتها من ارتكاب جريمة؛

- تقع مسؤولية إثبات الظروف التي تشير إلى حقيقة الجريمة وذنب المنظمة في ارتكابها على عاتق مفتشية الضرائب.

وهذا منصوص عليه مباشرة في الفقرة 6 من المادة 108 من قانون الضرائب في الاتحاد الروسي.

بالإضافة إلى ذلك، فإن قانون الضرائب في الاتحاد الروسي لا يجعل حق المنظمة المصدرة في استرداد ضريبة القيمة المضافة يعتمد على الدفع الفعلي للضريبة من قبل المورد (قرار هيئة رئاسة محكمة التحكيم العليا للاتحاد الروسي بتاريخ 3 أبريل، 2007 رقم 15255/06).

هناك أمثلة عديدة لقرارات المحكمة التي يدعم فيها القضاة وجهة النظر هذه (انظر، على سبيل المثال، قرارات الخدمة الفيدرالية لمكافحة الاحتكار في منطقة الأورال بتاريخ 13 أغسطس 2008 رقم F09-5655/08-S2، بتاريخ 12 فبراير، 2008 رقم F09-11217/07 -C2، بتاريخ 11 فبراير 2008 رقم F09-207/08-S2، بتاريخ 21 يونيو 2007 رقم F09-4792/07-S2، مقاطعة موسكو بتاريخ 29 يوليو 2008 رقم. KA-A40/6001-08، بتاريخ 14 مايو 2008، رقم KA-A40/4150-08، منطقة شمال القوقاز بتاريخ 16 يوليو 2008، رقم F08-4042/2008، مقاطعة فولغا بتاريخ 15 يوليو 2008، رقم A57- 579/08، بتاريخ 26 يونيو 2008 رقم A12-16660/07-C36، المنطقة الشمالية الغربية بتاريخ 11 يوليو 2008 رقم A05-6929/2007، بتاريخ 31 مارس 2008 رقم A05-7448/2007، غرب سيبيريا المنطقة بتاريخ 24 مارس 2008 رقم F04-2089/2008(2773-A46-25)، المنطقة الوسطى بتاريخ 17 يناير 2008 رقم A48-1017/07-18 بتاريخ 30 يونيو 2008 رقم A23-2696/07A -14-141، منطقة شرق سيبيريا بتاريخ 22 يناير 2008 رقم A19-12243/07-50-F02-9910/07، بتاريخ 23 أكتوبر 2007 رقم A19-7563/07-30-F02-8033/07، منطقة فولجا فياتكا بتاريخ 10 يوليو 2007 رقم A11-5837/2006-K2-23/461).

حساب ضريبة القيمة المضافة المستحقة

عند حساب مبلغ ضريبة القيمة المضافة المستحقة للميزانية (السداد من الميزانية)، تأخذ في الاعتبار ضريبة المدخلات على السلع (العمل والخدمات) المستخدمة لعمليات التصدير على أساس عام. إنه يقلل من مبلغ ضريبة القيمة المضافة المحسوبة على الأنشطة الخاضعة للضريبة بمعدلات 18 أو 10 أو 18/118 أو 10/110 بالمائة. إذا كان الفرق بين ضريبة القيمة المضافة المستحقة والقابلة للخصم إيجابيا، فيجب تحويله إلى الميزانية. إذا كان هذا الاختلاف سلبيا، يحق للمنظمة سداد الضريبة من الميزانية. علاوة على ذلك، إذا كانت المنظمة تعمل فقط في عمليات التصدير، فسيتم سداد ضريبة القيمة المضافة المقبولة للخصم من الميزانية بالكامل. يأتي ذلك من المادتين 173 و 176 من قانون الضرائب في الاتحاد الروسي.

التفتيش المكتبي

بعد تلقي إقرار ضريبة القيمة المضافة والمستندات التي تؤكد الصادرات، يمكن لمفتشية الضرائب إجراء تدقيق مكتبي لها، بالإضافة إلى عمليات فحص مضادة لموردي المنظمة، وتقديم طلبات إلى السلطات الجمركية، وما إلى ذلك (المادة 88 من قانون الضرائب لجمهورية التشيك) الاتحاد الروسي). إذا كان الإعلان يعكس مبلغ ضريبة القيمة المضافة التي سيتم سدادها من الميزانية، فستقوم مفتشية الضرائب بإجراء تدقيق مكتبي دون فشل (الفقرة 2، الفقرة 1، المادة 176 من قانون الضرائب للاتحاد الروسي).

بناءً على نتائج التدقيق المكتبي، يجوز لمفتشية الضرائب اتخاذ أحد القرارات التالية:

- استرداد مبلغ ضريبة القيمة المضافة على السلع (العمل، الخدمات) المستخدمة في عملية التصدير؛

- رفض استرداد ضريبة القيمة المضافة.

تلتزم مفتشية الضرائب بإخطار المنظمة كتابيًا بقرارها في غضون خمسة أيام من تاريخ اعتماده (البند 9 من المادة 176 من قانون الضرائب للاتحاد الروسي).

إذا قررت هيئة التفتيش استرداد الضريبة، فسيتم استخدام المبلغ المراد استرداده أولاً لسداد المتأخرات ودفع الغرامات والعقوبات على الضرائب الفيدرالية. وتجري هيئة التفتيش هذا التقييم بشكل مستقل. جاء ذلك في الفقرة 4 من المادة 176 من قانون الضرائب في الاتحاد الروسي.

بناءً على طلب المنظمة، يجب على التفتيش إعادة المبلغ المتبقي من ضريبة المدخلات إلى الحساب الجاري أو مقاصته مقابل الدفعات القادمة لضريبة القيمة المضافة أو الضرائب الفيدرالية الأخرى (البند 6 من المادة 176 من قانون الضرائب للاتحاد الروسي).

إجراءات طلب استرداد ضريبة القيمة المضافة

دون انتظار نهاية التدقيق المكتبي، يمكن للمنظمة سداد ضريبة القيمة المضافة باستخدام إجراءات التقديم (البند 1 من المادة 176.1 من قانون الضرائب للاتحاد الروسي).

مثال على الانعكاس في المعاملات المحاسبية المتعلقة باسترداد ضريبة القيمة المضافة على السلع المصدرة

في 12 يناير، أبرمت شركة Alpha LLC عقدًا لتوريد الأخشاب للتصدير إلى فنلندا. سعر عقد التصدير هو 22,000 دولار أمريكي. في نفس الشهر، اشترت شركة ألفا شحنة من الخشب مقابل 590 ألف روبل. (بما في ذلك ضريبة القيمة المضافة - 90.000 روبل) ودفع ثمن البضائع المشتراة.

تم شحن الخشب إلى المشتري في 19 يناير. وهذا ما تؤكده علامة "الإفراج مسموح به" الموجودة في البيان الجمركي. تم استلام الدفعة من الشركة الفنلندية في 22 يناير. بلغت نفقات البيع 3000 روبل.

وكان سعر الصرف النظري للدولار الأمريكي في تواريخ المعاملات:

- 19 يناير 2011 32.5747 روبل/دولار أمريكي؛

- 22 يناير 2011 32.7991 روبل روسي/دولار أمريكي.

في يناير:

المدين 41 الدائن 60

- 500000 فرك. (590.000 روبل روسي - 90.000 روبل روسي) - تم إرسال الخشب إلى المستودع؛

المدين 19 الائتمان 60

- 90.000 فرك. - تم أخذ ضريبة القيمة المضافة على الأخشاب المشتراة بعين الاعتبار (بناء على فاتورة المورد)؛

المدين 60 الدائن 51

- 590.000 فرك. - يتم تحويل الأموال إلى المورد.

الخصم 62 الائتمان 90-1

- 716643 فرك. (22000 دولار أمريكي × 32.5747 روبل روسي/دولار أمريكي) - تنعكس الإيرادات من بيع البضائع للتصدير؛

الخصم 90-2 الائتمان 41

- 500000 فرك. - شطب تكلفة البضاعة المباعة؛

الخصم 90-2 الائتمان 44

- 3000 فرك. - يتم شطب مصاريف المبيعات.

المدين 52 الحساب الفرعي "حساب العملة العابرة" الائتمان 62

- 721.580 فرك. (22000 دولار أمريكي × 32.7991 روبل روسي/دولار أمريكي) - الأموال المستلمة بموجب عقد التصدير؛

الخصم 62 الائتمان 91-1

- 4937 فرك. (721.580 روبل - 716.643 روبل) - ينعكس فرق سعر الصرف الإيجابي.

وفي شهر مارس، قامت شركة ألفا بجمع كافة المستندات التي تؤكد عملية التصدير. قام المحاسب بإدخال الإدخال التالي في المحاسبة:

المدين 68 الحساب الفرعي "حسابات ضريبة القيمة المضافة" الاعتماد 19

- 90.000 فرك. - يتم قبول ضريبة المدخلات المدفوعة لمورد البضائع المصدرة للخصم.

قدم محاسب ألفا إقرار ضريبة القيمة المضافة للربع الأول إلى مكتب الضرائب في 20 أبريل. يشير الإعلان إلى عائدات التصدير المحولة إلى روبل في تاريخ شحن البضائع:

22,000 دولار أمريكي × 32.5747 فرك/دولار = 716,643 فرك.

وفي الربع الأول من هذا العام، لم تفرض ألفا ضريبة القيمة المضافة بمعدلات تتجاوز 0 بالمائة. لذلك، في نهاية هذا الربع، يتجاوز مبلغ الخصم الضريبي مبلغ ضريبة القيمة المضافة على المبيعات (تنعكس ضريبة القيمة المضافة القابلة للاسترداد في الإقرار). لا يستخدم Alpha الإجراء التصريحي لاسترداد ضريبة القيمة المضافة. بعد التدقيق المكتبي، قررت مفتشية الضرائب تعويض المنظمة عن ضريبة المدخلات المدفوعة لمورد السلع المصدرة (المادة 176 من قانون الضرائب للاتحاد الروسي).

في وقت اتخاذ قرار استرداد ضريبة القيمة المضافة، لم تكن شركة Alpha مديونة للميزانية. وعليه، وبناءً على طلب المؤسسة، تم تحويل مبلغ الضريبة إلى حسابها الجاري. وقد انعكس ذلك في المحاسبة على النحو التالي:

المدين 51 الدائن 68 الحساب الفرعي "حسابات ضريبة القيمة المضافة"

- 90.000 فرك. - تم إيداع مبلغ الضريبة المستردة في الحساب الجاري.

خصم للصادرات غير المؤكدة

إذا لم تقم المنظمة، بعد 180 يومًا تقويميًا من الفترة المحددة، بجمع حزمة من المستندات التي تؤكد التصدير، فإن عمليات بيع البضائع (العمل والخدمات) تخضع للضريبة بمعدل 10 أو 18 بالمائة. هذا الإجراء منصوص عليه في الفقرة 9 من المادة 165 من قانون الضرائب في الاتحاد الروسي.

في هذه الحالة، لحظة تحديد القاعدة الضريبية هي يوم شحن (نقل) البضائع (العمل والخدمات) (البند 9 من المادة 167 من قانون الضرائب للاتحاد الروسي). إذا قدمت المنظمة لاحقًا إلى مفتشية الضرائب مجموعة من المستندات التي تبرر تطبيق معدل ضريبة صفر، فيمكن خصم مبالغ ضريبة القيمة المضافة المدفوعة بمعدل 10 أو 18 بالمائة (البند 10 من المادة 171، الفقرة 2 من البند 3 من المادة 172 قانون الضرائب للاتحاد الروسي).

يمكن خصم مبلغ ضريبة القيمة المضافة على السلع (العمل والخدمات) المستخدمة لتنفيذ معاملة تصدير غير مؤكدة في وقت الشحن (البند 3 من المادة 172 من قانون الضرائب للاتحاد الروسي).

لمزيد من المعلومات حول ما يجب فعله إذا لم تقم المنظمة بجمع حزمة المستندات المطلوبة خلال الفترة المحددة، راجع كيفية حساب ضريبة القيمة المضافة للصادرات غير المؤكدة .

أثناء عمليات التصدير، تخضع البضائع المصدرة من روسيا للضريبة. ولكن فقط إذا تم تقديم الحزمة الكاملة للوثائق المنظمة. إذا مرت 180 يومًا بعد معاملة التصدير، ولم تقم الشركة بإبلاغ مكتب الضرائب ولم تزودها بالمستندات الداعمة، فسيتعين عليها دفع الضرائب (وحتى الغرامات) بالمعدلات العادية.

المحاسبة عن ضريبة القيمة المضافة على الصادرات

اليوم الأخير من ربع التقرير، الذي تم فيه إنشاء الحزمة الكاملة من المستندات التي تهدف إلى الحصول على معدل تفضيلي لضريبة القيمة المضافة صفر، هو لحظة تحديد القاعدة الضريبية. يتم أيضًا الاعتراف بضريبة القيمة المضافة في يوم شحن البضائع إذا لم يتم جمع الأوراق خلال 180 يومًا.

أما بالنسبة للخصومات التي يحق للمنظمة تخفيض الضريبة حتى بمعدل صفر (استلامها لاحقًا بحلول )، فإن إجراءات تطبيقها تتم كما هو موضح أعلاه - في وقت إنشاء القاعدة الضريبية.

يجب أن يؤخذ في الاعتبار: إذا تم جمع المستندات وتقديمها إلى دائرة الضرائب الفيدرالية مع التقرير خلال 180 يومًا، ولكن تم العثور على انتهاكات وعدم دقة فيها، فسيقوم مكتب الضرائب بفرض ضريبة إضافية للدفع.

منشورات مع نسبة ضريبة القيمة المضافة المؤكدة 0٪

اشترت "براغ" بضائع لإعادة بيعها للتصدير بمبلغ 527.450 روبل. (ضريبة القيمة المضافة 80458 فرك). وبعد بضعة أيام، وبعد استلام الدفعة، تم بيعها للتصدير بمبلغ 16.145 دولارًا أمريكيًا. تم جمع الوثائق في الوقت المحدد وتقديمها معها.

| حساب د | حساب كيلوطن | وصف الأسلاك | قيمة التحويل | قاعدة وثيقة |

| وصلت المنتجات لإعادة البيع | 446 992 | قائمة التعبئة | ||

| وشملت ضريبة القيمة المضافة المدخلات | 80 458 | قائمة التعبئة | ||

| تم استلام الأموال من المشتري بمعدل 82 روبل/متر مكعب. | 852 878,9 | كشف حساب بنكى | ||

| تنعكس الإيرادات | 852 878,9 | |||

| يتم فرض ضريبة القيمة المضافة على المبيعات بنسبة 0% | 0,00 | بوليصة الشحن، الفاتورة، البيان الجمركي، بوليصة الشحن | ||

| يتم شطب تكلفة البضائع | 446 992 | قانون شطب المواد | ||

نلفت انتباه القراء إلى الفقرة 10 من المادة 165 من قانون الضرائب في الاتحاد الروسي. تنص هذه الفقرة على أن الإجراء الخاص بتحديد مبلغ ضريبة القيمة المضافة المتعلقة بالسلع (العمل، الخدمات) وحقوق الملكية المكتسبة لإنتاج و (أو) بيع البضائع (العمل، الخدمات)، والمعاملات المتعلقة ببيعها تخضع للضريبة معدل 0 في المائة يتم تحديده بموجب السياسة المحاسبية المعتمدة لدافعي الضرائب للأغراض الضريبية. على الرغم من أن المادة 165 من قانون الضرائب للاتحاد الروسي لا تحتوي على إشارة مباشرة إلى الحفاظ على محاسبة منفصلة، فإنه يتبع من الفقرة 10 من المادة 165 من قانون الضرائب للاتحاد الروسي أن دافعي الضرائب الذين ينفذون المعاملات يخضعون لضريبة القيمة المضافة يجب أن تحتفظ معدلات 18 و10 و0 بالمائة بمحاسبة منفصلة لمبالغ ضريبة القيمة المضافة للسلع المشتراة (الأعمال والخدمات) المستخدمة لإنتاج السلع (الأعمال والخدمات)، والتي يخضع بيعها للضريبة بمعدلات مختلفة. يجب تضمين الإجراء المعمول به للحفاظ على محاسبة منفصلة من أجل تحديد مبلغ ضريبة القيمة المضافة المراد خصمها في السياسة المحاسبية.

ملحوظة!

والاستثناء الذي يمكن أن يستخدمه دافع الضرائب الذي ينفذ معاملات خاضعة للضريبة ومعاملات غير خاضعة للضريبة (نحن نتحدث عن 5% من إجمالي التكاليف) لا ينطبق على الصادرات. النقطة المهمة هي أن معاملة التصدير ليست معاملة غير خاضعة للضريبة، بل هي معاملة خاضعة للضريبة بنسبة 0٪، وهي ليست نفس الشيء.

الأسلوب المحاسبي المنفصل لعمليات التصدير وانعكاسه في السياسات المحاسبية

وكما هو الحال في الحالة العامة، فإن منهجية الحفاظ على هذه المحاسبة عند القيام بعمليات التصدير لا ينص عليها القانون، وبالتالي فإن دافعي الضرائب يطورونها بشكل مستقل ويضمنونها في السياسة المحاسبية.

كما تشير محاكم التحكيم، عند النظر في المنازعات المتعلقة باسترداد ضريبة القيمة المضافة المتعلقة بالمعاملات الخاضعة للضريبة بنسبة 0 في المائة، فإن دافعي الضرائب ملزمون بتطوير منهجية بشكل مستقل للحفاظ على محاسبة منفصلة لضريبة القيمة المضافة المقدمة من موردي السلع (الأعمال والخدمات )، تحدد بشكل واضح وواضح شروط تحديد موضوع استرداد حصص ضريبة القيمة المضافة على معاملات التصدير والمعاملات المحلية، وتعكس كل هذا في سياساتك المحاسبية للأغراض الضريبية. يجب أن تضمن المنهجية التي تعتمدها المنظمة لتقسيم ضريبة القيمة المضافة المقدمة من الموردين الحساب الصحيح لذلك الجزء من ضريبة القيمة المضافة الذي يتوافق مع تكلفة الموارد المادية المستخدمة فعليًا في إنتاج و (أو) بيع البضائع للتصدير (قرار الخدمة الفيدرالية لمكافحة الاحتكار في المنطقة الشمالية الغربية بتاريخ 11 أغسطس 2005 في القضية رقم A26-451/2005-211).

بناءً على أحكام التشريع الضريبي بشأن ضريبة القيمة المضافة، يمكن التوصية بأن يقوم دافع ضريبة القيمة المضافة الذي يبيع السلع (العمل والخدمات) محليًا وللتصدير بتنظيم المحاسبة بطريقة تمكن من تحديد مبالغ ضريبة القيمة المضافة المنسوبة بشكل صحيح للسلع (العمل والخدمات) المستخدمة فعليا في إنتاج وبيع البضائع للتصدير. أي أن طريقة محاسبة التكاليف المنفصلة يجب أن تشمل المجالات التالية:

1. في مكان البيع:

ü الموارد المادية المخصصة لإنتاج منتجات التصدير.

ü الموارد المادية المخصصة لإنتاج المنتجات المباعة داخل الدولة.

2. عند تأكيد التصدير؛

ü الموارد المادية المستخدمة لإنتاج منتجات التصدير والتي يتم تأكيد تصديرها.

ü الموارد المادية المستخدمة لإنتاج منتجات التصدير والتي لم يتم التأكد من تصديرها.

عند أخذ السلع (العمل، الخدمات) في الاعتبار، تأخذ المنظمة في الاعتبار في البداية إجمالي مبالغ الضريبة في حساب فرعي خاص مفتوح للحساب 19 "ضريبة القيمة المضافة على الأصول المكتسبة"، دعنا نسميها "ضريبة القيمة المضافة على المعاملات الخاضعة للضريبة في مختلف معدلات الضرائب." بعد ذلك، يقوم إدخال الحساب الداخلي بتوزيع الضريبة على الحسابات الفرعية الأخرى، على سبيل المثال، "ضريبة القيمة المضافة على المعاملات الخاضعة للضريبة بنسبة 18%" و"ضريبة القيمة المضافة على المعاملات الخاضعة للضريبة بنسبة 0%".

قد يحدث أيضًا أن تحصل المنظمة على موارد مادية لاستخدامها في العمليات الخاضعة للضريبة بمعدل 18٪. إذا استوفت جميع الشروط التي يفرضها القانون، فسوف تقوم بخصم مبلغ ضريبة المدخلات. ومن ثم تبين أن جزءاً من الموارد المادية تم استخدامه في عمليات التصدير. وفي هذه الحالة يجب استعادة مبالغ الضريبة المطالب بخصمها (تقديم إقرار محدث عن الفترة التي تم خصم الضريبة فيها) ودفع مبلغ الضريبة إلى الموازنة. في المحاسبة، من الطبيعي أن تتم استعادة الضرائب في الفترة التي يتم فيها استخدام السلع (العمل، الخدمات) لتنفيذ المعاملات الخاضعة للضريبة بمعدل صفر.

وبطبيعة الحال، فإن استعادة مبلغ ضريبة "المدخلات" ستؤدي إلى تراكم العقوبات للفترة من لحظة الخصم إلى تاريخ الاستعادة. ولمنع حدوث ذلك، يجب على المنظمات التي تبيع البضائع في وقت واحد في الاتحاد الروسي وخارجه. لا تتسرع في إجراء الخصومات. من الأفضل تطبيقها في الفترة الضريبية عندما يكون من المعروف بالضبط العمليات التي تم استخدام موارد مادية معينة.

ومن حيث المبدأ، يمكن إنشاء محاسبة منفصلة لضريبة "المدخلات" على معاملات التصدير عن طريق القياس مع المحاسبة المنفصلة عند تنفيذ المعاملات الخاضعة للضريبة وغير الخاضعة للضريبة. سيكون الاختلاف الوحيد هو أن ضريبة القيمة المضافة المخصصة للصادرات لن يطبقها دافع الضرائب على النفقات التي تؤخذ في الاعتبار عند فرض ضريبة على الأرباح، ولكن سيتم أخذها في الاعتبار في حساب فرعي منفصل للحساب حتى حقيقة تصدير البضائع المشحونة (الأشغال) والخدمات) مؤكدة.

عند النظر في عمليات التصدير، لا يسع المرء إلا أن يتطرق إلى توزيع النفقات غير المباشرة (الأعمال العامة والإنتاج العام): هل من الضروري توزيع ضريبة القيمة المضافة على هذه النفقات أم لا؟ وبطبيعة الحال، سيكون من المفيد لدافعي الضرائب عدم توزيع مبلغ ضريبة "المدخلات" على هذه النفقات للمبيعات المحلية ومبيعات التصدير. بعد كل شيء، دون توزيع النفقات، سيكون لديه الفرصة للحصول على خصم ضريبي على الفور.

سمحت وزارة المالية في الاتحاد الروسي لدافعي الضرائب الذين يتمثل نشاطهم الرئيسي في تصدير السلع، أي المصدرين بنسبة 100 في المائة، بعدم الاحتفاظ بمحاسبة منفصلة لضريبة القيمة المضافة على نفقات الأعمال العامة. في رسالة وزارة المالية في الاتحاد الروسي بتاريخ 18 مايو 2006 رقم 03-04-08/100 (ردًا على طلب خاص من دافعي الضرائب)، أشار متخصصون من وزارة المالية إلى أنه وفقًا لمخطط يتم تضمين الحسابات ونفقات الأعمال العامة في تكاليف الإنتاج. وبما أن النشاط الرئيسي للمنظمة هو بيع البضائع للتصدير، فإن نفقات الأعمال العامة تدخل ضمن تكاليف إنتاج وبيع البضائع المصدرة. وبالتالي، يتم قبول مبالغ ضريبة القيمة المضافة المقدمة لشراء الخدمات المحاسبية كمصروفات أعمال عامة للخصم بالطريقة المنصوص عليها عند تقديم المستندات المنصوص عليها في المادة 165 من قانون الضرائب للاتحاد الروسي إلى السلطات الضريبية.

ولكن بالنسبة لدافعي الضرائب الذين يبيعون السلع للتصدير أو محليا، فإن السلطات الضريبية تصر على التوزيع، ويمكن تحديد توزيع ضريبة القيمة المضافة على التكاليف غير المباشرة عن طريق الحساب باستخدام أساليب محاسبة التكاليف.